2.2.4 Оценка значимости параметров регрессии

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: тb и та.

Стандартная ошибка коэффициента регрессии параметра b рассчитывается по формуле:

Где

остаточная дисперсия на одну степень

свободы.

остаточная дисперсия на одну степень

свободы.

Отношение

коэффициента регрессии к его стандартной

ошибке дает t-статистику,

которая подчиняется статистике Стьюдента

при

степенях

свободы. Эта статистика применяется

для проверки статистической значимости

коэффициента регрессии и для расчета

его доверительных интервалов.

степенях

свободы. Эта статистика применяется

для проверки статистической значимости

коэффициента регрессии и для расчета

его доверительных интервалов.

Для

оценки значимости коэффициента регрессии

его величину сравнивают с его стандартной

ошибкой, т.е. определяют фактическое

значение t-критерия

Стьюдента:

,

которое затем сравнивают с табличным

значением при определенном уровне

значимостиα

и

числе степеней свободы

,

которое затем сравнивают с табличным

значением при определенном уровне

значимостиα

и

числе степеней свободы

.

.

Справедливо

равенство

Доверительный

интервал для коэффициента регрессии

определяется как

.

.

Стандартная ошибка параметра а определяется по формуле

Процедура оценивания значимости данного параметра не отличается от рассмотренной выше для коэффициента регрессии: вычисляется t-критерий:

Его

величина сравнивается с табличным

значением при

степенях свободы.

степенях свободы.

Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции mr:

Фактическое значение t-критерия Стьюдента определяется как

Данная

формула свидетельствует, что в парной

линейной регрессии

,

ибо как уже указывалось,

,

ибо как уже указывалось,

.

Кроме того,

.

Кроме того, ,

следовательно,

,

следовательно, .

.

Таким образом, проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о значимости линейного уравнения регрессии.

Рассмотренную формулу оценки коэффициента корреляции рекомендуется применять при большом числе наблюдений, а также если r не близко к +1 или –1.

2.3 Интервальный прогноз на основе линейного уравнения регрессии

В

прогнозных расчетах по уравнению

регрессии определяется предсказываемое

yр

значение

как точечный прогноз

х

при

хр

= хk

т.

е. путем подстановки в линейное уравнение

регрессии

х

при

хр

= хk

т.

е. путем подстановки в линейное уравнение

регрессии

соответствующего

значения х.

Однако

точечный прогноз явно нереален, поэтому

он дополняется расчетом стандартной

ошибки

соответствующего

значения х.

Однако

точечный прогноз явно нереален, поэтому

он дополняется расчетом стандартной

ошибки

х,

т.

е.

х,

т.

е.

,

и

соответственно мы получаем интервальную

оценку прогнозного значения у*:

,

и

соответственно мы получаем интервальную

оценку прогнозного значения у*:

Считая,

что прогнозное значение фактора хр

= хk

получим

следующую формулу расчета стандартной

ошибки предсказываемого по линии

регрессии значения, т. е.

имеет выражение:

имеет выражение:

Рассмотренная

формула стандартной ошибки предсказываемого

среднего значения у

при

заданном значении хk

характеризует

ошибку положения линии регрессии.

Величина стандартной ошибки

достигает

минимума при

достигает

минимума при и

возрастает по мере того, как «удаляется»

от

и

возрастает по мере того, как «удаляется»

от

в любом направлении. Иными словами, чем

больше разность между

в любом направлении. Иными словами, чем

больше разность между и

и ,

тем больше ошибка

,

тем больше ошибка ,

с

которой предсказывается среднее значение

у

для

заданного значения

,

с

которой предсказывается среднее значение

у

для

заданного значения

.

Можно ожидать наилучшие результаты

прогноза, если признак-фактор х находится

в центре области наблюдений х, и нельзя

ожидать хороших результатов прогноза

при удалении

.

Можно ожидать наилучшие результаты

прогноза, если признак-фактор х находится

в центре области наблюдений х, и нельзя

ожидать хороших результатов прогноза

при удалении .

от

.

от . Если же значение

. Если же значение .

оказывается за пределами наблюдаемых

значенийх,

используемых при построении линейной

регрессии, то результаты прогноза

ухудшаются в зависимости от того,

насколько

.

оказывается за пределами наблюдаемых

значенийх,

используемых при построении линейной

регрессии, то результаты прогноза

ухудшаются в зависимости от того,

насколько

.

отклоняется от области наблюдаемых

значений факторах.

.

отклоняется от области наблюдаемых

значений факторах.

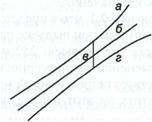

На

графике, приведенном на рис. 1, доверительные

границы для

представляют

собой гиперболы, расположенные по обе

стороны от линии регрессии. Рис. 1

показывает, как изменяются пределы в

зависимости от изменения

представляют

собой гиперболы, расположенные по обе

стороны от линии регрессии. Рис. 1

показывает, как изменяются пределы в

зависимости от изменения

.:

две гиперболы по обе стороны от линии

регрессии определяют 95 %-ные доверительные

интервалы для среднего значенияу

при

заданном значении х.

.:

две гиперболы по обе стороны от линии

регрессии определяют 95 %-ные доверительные

интервалы для среднего значенияу

при

заданном значении х.

Однако

фактические значения у

варьируют

около среднего значения

.

Индивидуальные

значения у

могут

отклоняться от

.

Индивидуальные

значения у

могут

отклоняться от

на

величину случайной ошибки ε, дисперсия

которой оценивается как остаточная

дисперсия на одну степень свободы

на

величину случайной ошибки ε, дисперсия

которой оценивается как остаточная

дисперсия на одну степень свободы

.

Поэтому ошибка предсказываемого

индивидуального значенияу

должна включать не только стандартную

ошибку

.

Поэтому ошибка предсказываемого

индивидуального значенияу

должна включать не только стандартную

ошибку

,

но и случайную ошибкуs.

,

но и случайную ошибкуs.

Рис. 1. Доверительный интервал линии регрессии:

а - верхняя доверительная граница; б - линия регрессии;

в

— доверительный

интервал для

при

при

;

;

г - нижняя доверительная граница.

Средняя ошибка прогнозируемого индивидуального значения у составит:

При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки индивидуального значения у, но и от точности прогноза значения фактора х. Его величина может задаваться на основе анализа других моделей исходя из конкретной ситуации, а также анализа динамики данного фактора.

Рассмотренная

формула средней ошибки индивидуального

значения признака у

может

быть использована также для оценки

существенности различия предсказываемого

значения и некоторого гипотетического

значения.

может

быть использована также для оценки

существенности различия предсказываемого

значения и некоторого гипотетического

значения.