2.4 Метод визначення вартості компанії

Метод визначення вартості компанії, що використовується при оптимізації структури капіталу. Відповідно світовими стандартами оціночної діяльності при визначенні вартості компанії (вартості бізнесу) використовуються такі підходи [8]: - Майновий підхід. - Прибутковий підхід. - Порівняльний (ринковий) підхід. Майновий підхід. Майновий підхід включає в себе методи, що базуються на оцінці ринкової вартості чистих активів компанії, що варіюються залежно від фінансового стану компанії та мети оцінки (метод заміщення, метод відновної вартості, метод ліквідаційної вартості). Визначальним фактором для даного методу є склад активів компанії, тому що саме активи у майновому підході формують вартість компанії. Склад пасивів у майновому підході цікавить оцінювача виключно за своєю величиною, а їх структура практично не грає ролі. Порівняльний підхід. Порівняльний підхід базується на визначенні вартості компанії шляхом порівняння її з компаніями аналогами, для яких визначено їх вартість. При оцінці компанії даним методом, як правило, використовуються ряд її показників, що характеризують її фінансовий стан та галузеві особливості, які використовуються для визначення вартості компанії шляхом внесення коригувань у вартості компаній - аналогів. Вибір коригуючих коефіцієнтів визначається галузевими особливостями та враховує у якійсь мірі вплив способів фінансування компанії. Однак даний підхід на практиці практично завжди реалізується індивідуально для кожної розглянутої компанії і не має універсальних методів.

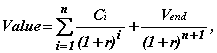

Прибутковий підхід. Прибутковий підхід об'єднує в собі методи, що базуються на оцінці наведеної (дисконтованої, капіталізованої) вартості майбутніх грошових потоків (прибутків) компанії. Для оцінки впливу управлінських рішень на вартість компанії у світовій практиці прийнято використовувати дохідний підхід [9]. Для аналізу прийнятності застосування даного підходу в нашому дослідженні порівняємо перераховані вище підходи з точки зору врахування впливу чинників, які є ключовими для формування вартості компанії в даній роботі.

У

загальному вигляді вартість компанії,

розрахована за допомогою дохідного

підходу, визначається за

формулою:

(1) де:

Value -

вартість компанії;

C i -

вільний грошовий

потік в

i-му часовому проміжку;

V end -

залишкова вартість компанії, після

припинення її діяльності (ліквідаційна

вартість);

n -

термін діяльності компанії;

r -

ставка дисконтування, що представляє

собою альтернативну вартість капіталу

компанії.

Якщо

припустити, що ліквідаційна вартість

компанії дорівнює нулю (компанія існує

нескінченно довго), щорічний грошовий

потік постійний в часі або зростає з

постійним темпом i, то

цю формулу можна перетворити на наступний

чином (формула Гордона):

(1) де:

Value -

вартість компанії;

C i -

вільний грошовий

потік в

i-му часовому проміжку;

V end -

залишкова вартість компанії, після

припинення її діяльності (ліквідаційна

вартість);

n -

термін діяльності компанії;

r -

ставка дисконтування, що представляє

собою альтернативну вартість капіталу

компанії.

Якщо

припустити, що ліквідаційна вартість

компанії дорівнює нулю (компанія існує

нескінченно довго), щорічний грошовий

потік постійний в часі або зростає з

постійним темпом i, то

цю формулу можна перетворити на наступний

чином (формула Гордона):

![]() (2)

У

подальшому в цій роботі при аналізі

впливу методів фінансування на вартість

компанії буде використовуватися дохідний

підхід у формі (1) або у спрощеному вигляді

- (2).

1.1.

корпорація як тип організації

підприємницької діяльності.

(2)

У

подальшому в цій роботі при аналізі

впливу методів фінансування на вартість

компанії буде використовуватися дохідний

підхід у формі (1) або у спрощеному вигляді

- (2).

1.1.

корпорація як тип організації

підприємницької діяльності.

Корпорація (акціонерне товариство) є зараз домінуючою формою підприємницької діяльності. Її власниками вважаються акціонери, що мають обмежену відповідальність у розмірі свого внеску в акціонерний капітал корпорації. Весь прибуток корпорації належить її акціонерам. Виокремлюють дві його частини. Одна частика розподіляється серед акціонерів у вигляді дивідендів, друга — це нерозподілений прибуток, що використовується на реінвестування. функції власності та контролю поділені між акціонерами (власниками акцій) і менеджерами.

Переваги корпорації (акціонерного товариства) є достатньо відомими.

По-перше, корпорація є найефективнішою формою організації підприємницької діяльності з огляду на реальну можливість залучення необхідних інвестицій. Саме через ринок цінних паперів (фондову біржу) вона може об'єднувати різні за розмірами капітали великої кількості фізичних і юридичних осіб для фінансування сучасних напрямків науково-технічного й організаційного прогресу, нарощування виробничого потенціалу.

По-друге, потужній корпорації значно простіше постійно збільшувати обсяги виробництва або послуг. Це дає добру можливість отримувати постійно зростаючий прибуток.

По-третє, кожний акціонер як співвласник корпорації несе лише обмежену відповідальність (за банкрутства фірми він втрачає тільки вартість своїх акцій). Важливо й те, що окрема особа може зменшити свій власний фінансовий ризик, якщо купуватиме акції кількох корпорацій. Кредитори можуть пред'явити претензії лише корпорації як юридичній особі, а не окремим акціонерам як фізичним особам.

По-четверте, корпорація — це організаційно-правовий утвір, який може функціонувати дуже тривалий період (постійно), що створює необмежені можливості для перспективного розвитку.

Корпоративна форма організації підприємницької діяльності, як і всі інші, має відповідні недоліки:

1. Мають місце певні розбіжності між функціями власності і контролю, що негативно впливає на необхідну гнучкість оперативного управління корпорацією. Розподіл функцій власності та контролю може призвести до виникнення соціальних суперечностей (конфліктів) між менеджерами і акціонерами корпорації.

2. Корпорація сплачує більші податки в розрахунку на одиницю отримуваного прибутку, ніж інші організаційні форми бізнесу. Адже оподаткуванню підлягає спочатку отриманий корпорацією прибуток, а потім — дивіденди акціонерів, тобто фактично існує проблема подвійного оподаткування.

3. У корпоративній формі бізнесу існують потенційні можливості для зловживань з боку посадових осіб. Наприклад, керівництво корпорації може організувати емісію акцій для покриття збитків , спричинених безгосподарністю певних структурних ланок.