Билет 39. Теория сравнительных преимуществ д. Рикардо. График.

Цель теории – доказать необходимость и целесообразность свободной внешней торговли.

Международное разделение труда и специализация считались целесообразными, поскольку в каждой стране существовали особые условия и ресурсы, обеспечивавшие ей преимущества по сравнению с другими странами: возможность производить определенные товары с меньшими издержками (или возможность производить в единицу времени большее количество товаров).

В теории абсолютного преимущества А. Смита: если можно купить товар за рубежом по более низкой цене, чем у себя дома, то лучше сделать это, специализируясь на производстве того товара, который дешевле изготавливать дома вследствие наличия определенных преимуществ в данной отрасли.

В

теории относительного преимущества Д.

Рикардо:

международная торговля целесообразна

и тогда, когда страна не обладает

абсолютным преимуществом в производстве

каких-либо товаров. Всегда, когда в

отсутствие торговли сохраняются различия

между странами в соотношении издержек

производства разных товаров, каждая

страна будет располагать сравнительным

преимуществом: у нее всегда найдется

товар, производство которого будет

более эффективно, чем производство

остальных при существующем соотношении

издержек в разных странах. Именно на

производстве такого товара страна

должна специализироваться и экспортировать

его в обмен на другие товары.

В

теории относительного преимущества Д.

Рикардо:

международная торговля целесообразна

и тогда, когда страна не обладает

абсолютным преимуществом в производстве

каких-либо товаров. Всегда, когда в

отсутствие торговли сохраняются различия

между странами в соотношении издержек

производства разных товаров, каждая

страна будет располагать сравнительным

преимуществом: у нее всегда найдется

товар, производство которого будет

более эффективно, чем производство

остальных при существующем соотношении

издержек в разных странах. Именно на

производстве такого товара страна

должна специализироваться и экспортировать

его в обмен на другие товары.

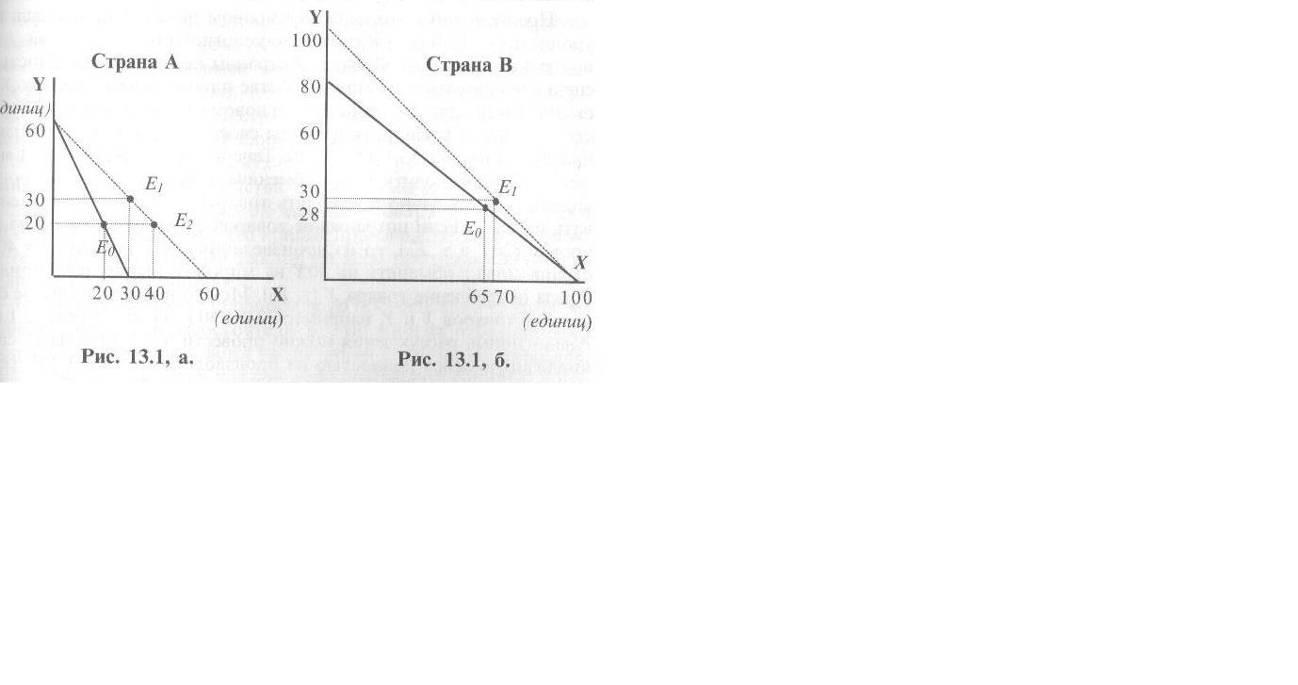

Графическое доказательство. Страна А может произвести либо 60 единиц товара У, либо 30 ед. товара Х, либо любую комбинацию этих товаров, лежащую на кривой возможностей (жирная прямая от 60 к 30). Страна В может сделать либо 80 У, либо 100 Х, либо любую возможную комбинацию. Страна В обладает абсолютным преимуществом при производстве обоих товаров. Однако издержки различны в обеих странах.

Для А: 60У = 30Х -> 2У = 1Х (отсюда 1У = 0,5Х)

Для В: 0,8У = 1Х (отсюда 1,25Х = 1У)

В стране А товар товар У можно купить за 0,5Х и продать в стране В за 1,25Х.

В стране В товар Х можно купить за 0,8У и продать в стране А за 2У.

Следовательно, если страны будут открыты для торговли, то А будет экспортировать У в страну В закупать там Х. Страна В будет вывозить свой Х и закупать У в стране А. Всем хорошо, все довольны.

Билет 40. Внешнеторговая политика и ее инструменты. Аргументы «за» и «против» протекционизма и свободной торговли

Торговая политика — относительно самостоятельное направление бюджетно-налоговой политики правительства, связанное с государственным регулированием объемов внешней торговли через налоги, субсидии и прямые ограничения на импорт или экспорт.

Инструменты внешнеторговых ограничений:

-

Экспортные и импортные тарифы;

-

Нетарифные ограничения:

-

Квоты;

-

Лицензии;

-

Экспортные субсидии.

-

Торговая политика бывает 2 направлений/видов: фритредерство и протекционизм.

Фритредерство - направление в экономической теории, политике и хозяйственной практике, провозглашающее свободу торговли и невмешательство государства в частнопредпринимательскую сферу жизни общества.

Значение свободной торговли. Плюсы: свобода торговли, конкуренция, высокое качество товаров, цены ниже. Минусы: высокие риски, отсутствие экономической и продовольственной безопасности, не такая высокая занятость, не такая хорошая демографическая ситуация. (это из википедии, я не виновата).

Протекционизм - политика защиты внутреннего рынка от иностранной конкуренции через систему определённых ограничений: импортных и экспортных пошлин, субсидий и других мер.

Значение протекционизма. За: экономическая безопасность(независимость от чужих), поощрение наших производителей, рост национального производства, продовольственная безопасность, относительный рост национального благосостояния. Против: высокие цены на импортные товары, потребитель незащищен, угроза монополизации, нет свободного предпринимательства.

Билет 41. Платежный баланс: основные статьи и структура. Платёжный бала́нс — это «статистический отчёт, где в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определённый период времени». Платежный баланс является важным показателем и инструментом, позволяющим предвидеть степень возможного участия страны в мировой торговле, международных экономических связях, установить ее платёжеспособность. Структура. Существуют различные методики составления платёжных балансов. В настоящее время наибольшей известностью пользуется классификация статей платёжного баланса, предложенная МВФ. В основе данной методики лежит отражение объективной реальности — необходимости выделения двух больших разделов платёжного баланса. 1. Счёт текущих операций

A. Товары и услуги

a. Товары

b. Услуги

B. (Факторные) доходы

C. Текущие трансферты 2. Счёт операций с капиталом и финансовыми инструментами A. Счёт операций с капиталом B. Финансовый счёт.

1. Прямые инвестиции

2. Портфельные инвестиции

3. Другие инвестиции

4. Резервные активы Экспорт товаров и услуг означает рост требований к нерезидентам и, следовательно, уменьшение финансовых обязательств перед нерезидентами. В принципе суммирование двух учётных записей должно давать ноль МВФ публикует платёжные балансы по двум схемам: агрегированный и более подробный баланс. Статьи: Внешнеторговый баланс МВФ рекомендует оценивать и экспорт и импорт единообразно — по цене на границе экспортирующей экономики. Балансы услуг и факторных доходов Весьма важной частью является также баланс факторных доходов, поскольку в этом подразделе учитывается, в частности, доход от заграничных инвестиций или платежи по иностранным инвестициям. Счёт операций с капиталом и финансовыми инструментами Второй раздел состоит из статей, в которых отражается движение капитала и финансовых инструментов, в частности учитываются прямые и портфельные инвестиции. В этом разделе отражаются торговые кредиты и авансы, предоставленные и привлечённые; ссуды и займы, предоставленные и привлечённые; наличная иностранная валюта и др. Статья «Чистые ошибки и пропуски» Поскольку данные, на основе которых составляется платёжный баланс, поступают из разных источников, то для подведения окончательного итога приходится прибегать к статье «Чистые ошибки и пропуски». С формальной точки зрения величина этой статьи платёжного баланса рассчитывается как разница между суммой счёта текущих операций и счёта операций с капиталом и финансовыми инструментами, с одной стороны, и величиной изменения официальных валютных резервов — с другой. Итоговый баланс Суммирование первого и второго разделов баланса, а также статьи «Ошибки и пропуски» позволяет подвести итоговый баланс, который может иметь либо положительное, либо отрицательное сальдо. Если итоговое сальдо положительно, то, следовательно, страна увеличивает свои требования к другим странам и, соответственно, на такую же сумму уменьшаются её обязательства по отношению к ним

Билет

42. Принцип

двойной записи операций в платежном

балансе. Основное уравнение плетежного

баланса.

Платежный

баланс отражает весь спектр международных

торговых и финансовых операций страны

с другими странами и представляет собой

итоговую запись всех экономических

сделок (трансакций) между данной страной

и другими странами в течение года. Он

характеризует соотношение между

валютными поступлениями в страну и

платежами, которые данная страна

производит другим странам.

В платежном

балансе используется принцип двойной

записи, поскольку любая сделка имеет

две стороны – дебет и кредит. Дебет

отражает приток ценностей (реальных и

финансовых активов) в страну, за которые

страна должна заплатить иностранной

валютой, поэтому дебетные операции

записываются со знаком «минус», так как

они увеличивают предложение национальной

валюты и создают спрос на иностранную

валюту (это импортоподобные операции).

Операции, которые отражают отток

ценностей (реальных и финансовых активов)

из страны, за который должны заплатить

иностранцы отражается со знаком «плюс»

и являются экспортоподобными. Они

создают спрос на национальную валюту

и увеличивают предложение иностранной

валюты.

уравнение платежного баланса

фактически принимает следующий

вид:

![]() (I-S)

называется счетом

движения капитала платежного баланса.

NX

– это текущий

счет или счет текущих операций платежного

баланса. Операции

с официальными

резервами –

это операции, осуществляемые Национальным

банком по купле – продажи иностранной

валюты или золота на валютных рынках,

проводимые для уравновешивания платежного

баланса.

(I-S)

называется счетом

движения капитала платежного баланса.

NX

– это текущий

счет или счет текущих операций платежного

баланса. Операции

с официальными

резервами –

это операции, осуществляемые Национальным

банком по купле – продажи иностранной

валюты или золота на валютных рынках,

проводимые для уравновешивания платежного

баланса.