Lektsii_po_mikroekonomike / 6 Затраты и выпуск

.docЛекция 6.

Тема: Затраты и выпуск.

1. Экономические издержки в сравнении с бухгалтерскими.

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-либо товара означает невозможность производства како-то другого товара.

Альтернативная ценность любого решения – это наилучшее из всех других худших решений.

Альтернативные (вмененные) издержки использования ресурсов – это стоимость использования ресурсов в лучшем из других худших альтернативных вариантов их применения. Такая концепция издержек получила яркое воплощение в кривой производственных возможностей.

Альтернативная стоимость вложения средств в предприятие определяется возможной наибольшей прибылью, которая может быть получена с этих денег, если бы они были вложены во что-нибудь другое (пример: вложение собственных средств, а не кредита в развитие собственного предприятия).

Бухгалтерские издержки не включают в себя альтернативную стоимость факторов производства, являющихся собственностью владельцев фирмы. Владельцы предприятия постоянно сравнивают целесообразность продолжения своего предприятия с тем, что они теряют, делая это. Альтернативные издержки предприятия называются экономическими.

-

Расчет экономических издержек.

Издержки – стоимость всех видов затрачиваемых сырья и материалов.

Бухгалтерские издержки равны явным (внешним) издержкам. Они включают в себя стоимость услуг факторов производства, которые не являются собственностью фирмы и представляют собой платежи за приобретаемые ресурсы поставщикам.

Экономические издержки - это те выплаты, которые фирма должна обеспечить поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Они равны сумме явных, неявных издержек и нормальной прибыли.

Неявные (внутренние) издержки – это стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными (собственность фирмы). Это денежные платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем – из возможных способов – его применении.

Нормальная прибыль – это минимальная плата, необходимая, чтобы удержать предпринимательский талант в рамках данной фирмы.

Экономическая прибыль равна разнице общей выручки и экономических издержек.

Бухгалтерская прибыль – это разница между общей выручкой и явными издержками.

Если экономическая прибыль больше нуля, то предприниматель будет работать в выбранном направлении.

Если экономическая прибыль меньше нуля, то предпринимателю лучше заняться другим альтернативным видом деятельности.

Если экономическая прибыль равна нулю, следовательно, предприниматель получает только нормальную прибыль, которой хватает, чтобы удержать его предпринимательский талант в рамках данного направления деятельности.

2. Изокосты.

Экономические издержки зависят от количества используемых ресурсов и цен на услуги факторов производства.

Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. При этом цены и технология берутся как данные при определении функции.

Неэффективное производство имеет место, когда невозможно добиться производства продукции при минимальных затратах.

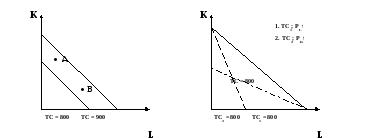

Изокоста – линия, отражающая сочетания затрат труда и капитала, при которых издержки производства равны.

[ТС = PLL + PKK]

Наклон изокосты равен ∆К/∆L. Возможное увеличение использования капитала за счет сокращения затрат на труд на один час равно PL/PK.

Общие издержки постоянны для данной изокосты. При сокращении количества применяемого капитала на ∆К общая величина затрат уменьшится на - PK∆К. Чтобы общий уровень затрат не изменился и для того, чтобы остаться на данной изокосте, сокращение затрат капитала должно компенсироваться увеличением затрат на труд + PL∆L. Таким образом, для данной изокосты:

[+ PL∆L = - PK∆К, отсюда, - ∆К/∆L = PL/PK]

Изменение цен на факторы производства приводит к повороту изокосты. Уменьшение цены на один из факторов приведет к повороту изокосты и сделает ее более пологой. Увеличение цены сделает изокосту более крутой. Рост цен в одинаковой пропорции приводит к сдвигу изокосты параллельно самой себе.

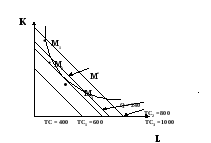

3. Равновесие производителя. Точка минимума затрат для данного объемы выпуска продукции.

Условие для определения минимальных затрат производства данного объема продукции состоит в том, чтобы наклон изокванты для двух видов ресурсов был равен наклону изокосты для этих ресурсов.

[MRTSLK = PL/PK]

Так как MRTSLK = MPL/ MPK, то условие равновесия может быть записано как:

[MPL/ MPK = PL/PK]

4 .

Принцип наименьших затрат: равные

предельные продукты факторов производства

на единицу затрат.

.

Принцип наименьших затрат: равные

предельные продукты факторов производства

на единицу затрат.

Производство заданного объема продукции с минимальными затратами требует, чтобы одновременно используемые ресурсы имели одинаковую величину предельного продукта на единицу затрат.

![]()

![]()

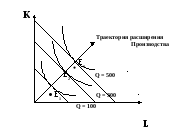

5. Траектория роста

Показывает, как использование производителем переменных факторов будет изменяться по мере того, как фирма увеличивает объем выпуска.

Графически траекторию роста можно изобразить, соединив все точки касания изоквант и изокост.