Практическое занятие № 8

Анализ инвестиционной привлекательности

инновационной деятельности

Задача 1. Чистые денежные поступления от инвестиций в инновационный проект должны составлять к концу первого года 7 млн.р., второго – 8, третьего – 6, четвертого – 5 млн.р. Цена осуществления инновационного проекта 15 млн.р. Ставка банковского процента 20%. Определите следует ли осуществлять данный проект, рассчитав чистую текущую стоимость денежных поступлений от его реализации.

Задача 2. Рассчитайте срок окупаемости инновационного проекта при дисконте 17%. Срок реализации 18 месяцев. Удельный вес прямых переменных затрат в выручке – 34%. Первоначальная стоимость оборудования 150 млн.р. Амортизация начисляется из расчета 25% в год. Арендная плата 6 млн.р. в месяц. Косвенные расходы 4 млн.р. в месяц. Квартальные данные по выручке представлены в табл. 13.

Таблица 13

Выручка, млн.р.

|

Показатель |

Квартал | |||||

|

I |

II |

III |

IV |

V |

VI | |

|

Выручка |

0 |

0 |

20 |

120 |

1800 |

6200 |

Задача 3. Рассчитайте индекс доходности инновационного проекта при дисконте 17%. Срок реализации проекта 18 месяцев. Первоначальная стоимость оборудования 225 млн.р. (оборудование приобретается в кредит с рассрочкой платежей на 9 месяцев, кредитная ставка 16% годовых). Амортизация начисляется из расчета 25% в год. Арендная плата 9 млн.р. в месяц. Косвенные расходы 36 млн.р. в месяц. Квартальные данные по выручке представлены в табл. 14.

Таблица 14

Выручка, млн.р.

|

Показатель |

Квартал | |||||

|

I |

II |

III |

IV |

V |

VI | |

|

Выручка |

0 |

0 |

30 |

170 |

2800 |

9200 |

Задача 4. Рассчитайте внутреннюю норму доходности инновационного проекта при дисконте 17%. Срок реализации проекта 18 месяцев. Удельный вес прямых переменных затрат в выручке – 34%. Первоначальная стоимость оборудования 40 млн.р. (оборудование приобретается в кредит с рассрочкой платежей на 9 месяцев, кредитная ставка 16% годовых). Амортизация начисляется из расчета 25% в год. Арендная плата 2 млн.р. в месяц. Косвенные расходы 6 млн.р. в месяц. Квартальные данные по выручке представлены в табл. 15.

Таблица 15

Выручка, млн.р.

|

Показатель |

Квартал | |||||

|

I |

II |

III |

IV |

V |

VI | |

|

Выручка |

0 |

0 |

10 |

90 |

120 |

210 |

Методические указания

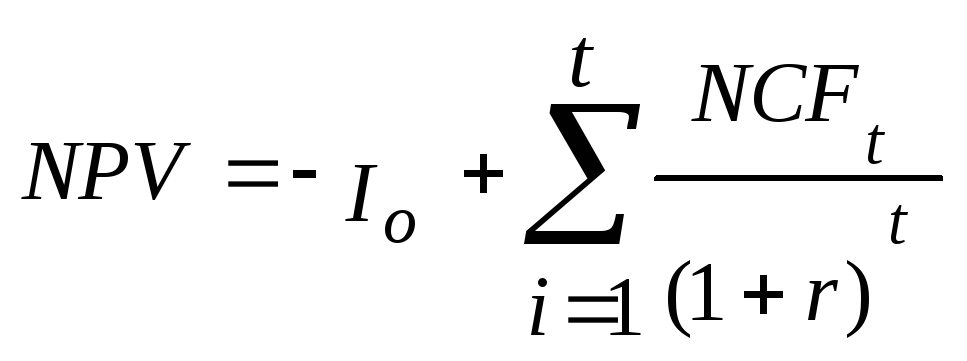

1. Чистая текущая стоимость может быть рассчитана по формуле:

,

(45)

,

(45)

где

![]() -

первоначальные инвестиции;

-

первоначальные инвестиции;

![]() (net

cash

flow)

- чистый денежный поток;

(net

cash

flow)

- чистый денежный поток;

![]() -

индивидуальная ставка дисконта по

инновационному проекту;

-

индивидуальная ставка дисконта по

инновационному проекту;

![]() -

временной период расчета.

-

временной период расчета.

Если NPV >0, то проект следует принять, если NPV <0 – следует отвергнуть, NPV = 0 – проект не является ни прибыльным, ни убыточным.

2. Срок окупаемости инновационного проекта следует рассчитывать по формуле:

![]() ,

(46)

,

(46)

где

![]() -

первое положительное число нарастающим

итогом;

-

первое положительное число нарастающим

итогом;

![]() -

приток наличности;

-

приток наличности;

![]() -

количество дней в квартале (принять

равным 90 дней).

-

количество дней в квартале (принять

равным 90 дней).

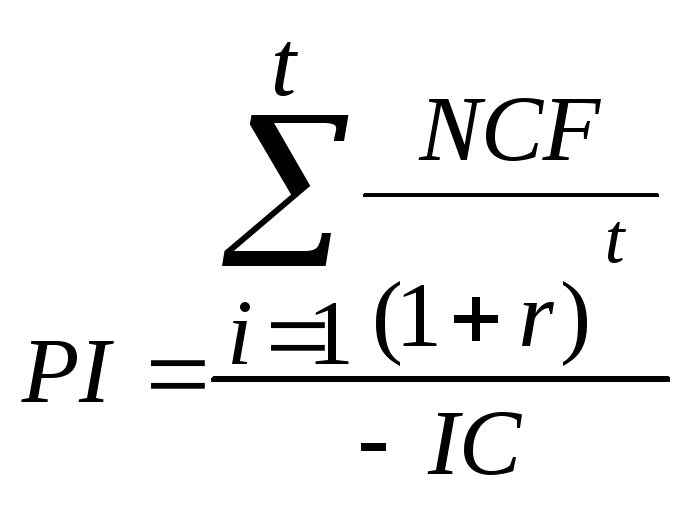

3. Индекс доходности следует рассчитывать следующим образом:

,

(47)

,

(47)

где

![]() -

инвестиции в капитал;

-

инвестиции в капитал;

![]() -

дисконтная ставка.

-

дисконтная ставка.

Если PI>0, то проект следует принять, если PI<0, то проект следует отвергнуть, PI = 0 – проект не является ни прибыльным, ни убыточным.

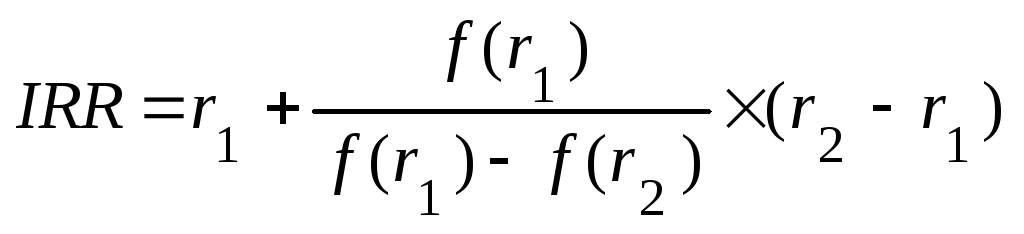

4. Внутренняя норма доходности может быть определена по формуле:

,

(48)

,

(48)

где r1 – значение табулированной ставки дисконтирования, при которой f(r1) >0, f(r1) <0;

r2 – значение табулированной ставки дисконтирования, при которой f(r2) <0, f(r2) >0.