3 Економічна оцінка проекту

При аналізі ефективності проекту використовують такі показники:

Термін окупності інвестицій – час, протягом якого грошовий потік, одержаний інвестором від втілення проекту, досягає величини вкладених у проект фінансових ресурсів. Це один із найбільш часто вживаних показників оцінки ефективності капітальних вкладень.

Простий термін окупності розраховується за формулою:

,

(3.1)

,

(3.1)

де

капітальні

витрати, тис.дол.США;

капітальні

витрати, тис.дол.США;

економія,

тис.дол.США.

економія,

тис.дол.США.

Величина капітальних витрат: 495 тис.дол.США (курс долара США приймаємо 8 грн. );

Економія енергії (ПЕР): 9,3 млн кВт*год (тариф на енергію складає: 0,75 грн);

Розрахуємо щорічний грошовий потік економії, який забезпечить реалізація цього проекту:

Економія = К / Ток , (3.2)

Економія = 9,3*0,75= 6975 тис. грн.

Простий термін окупності складає:

Ток =(495*8)/6975 = 0,567 року

Чиста приведена вартість проекту – це різниця між величиною грошового потоку, дисконтового за прийнятою ставки дохідності і сумою інвестицій. Для розрахунку ЧПВ проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигод і підсумувати дисконтовані вигоди і витрати. В економічному аналізі ставка дисконту являє собою закладену вартість капіталу, тобто прибуток, який міг би бути одержаний при інвестуванні найприбутковіших альтернативних проектів. Якщо ЧПВ позитивна, то проект можна рекомендувати для фінансування. Якщо ЧПВ дорівнює нулю, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу. Якщо ЧПВ менше нуля – проект не приймається.

(3.3)

(3.3)

(3.3)

(3.3)

де Bt – економія або якийсь кінцевий результат;

Ct – витрати, капітальні затрати;

- бажана

норма прибутку.

- бажана

норма прибутку.

Метод розрахунку чистої теперішньої вартості полягає у порівнянні величини початкових інвестицій з загальною сумою дисконтованих чистих грошових надходжень, які генеруються ними протягом прогнозованого строку.

Капітальні витрати на проект в «0» рік складають 3960 тис. грн.

Обчислена в третьому розділі тривалість критичного шляху (67 тижнів) дозволяє визначити економію ПЕР та величину інших надходжень в перший рік експлуатації. Економія в перший рік експлуатації за 67-52=15 тижнів становитиме:

ЕПЕР =6975/52*37=369,14 тис грн.

Величина Інших надходжень = 518,8/52*37=369,14 тис грн.

Визначення ЧТВ від реалізації проекту проведемо в таблицях.

Балансовий прибуток знаходимо за формулою:

БП = ЕПЕР + Ін.надх. – Ам, (3.4)

де Ам – амортизаційні витрати.

Амортизація складає 20% від вартості обладнання :

Ам1= Обл.*0,2, (3.5)

Ам1 = 289*0,2*8=462,4 тис.грн;

Обл1 =Обл.-Ам1 = 289*8-462,4 = 1849,8 тис.грн. і т.д.

Податок на прибуток:

ПнП = БП

*

, (3.6)

, (3.6)

де

-

ставка податку.

-

ставка податку.

Чистий прибуток:

ЧП = БП – ПнП , (3.7)

де ПнП

– податок на прибуток, ПнП = БП * ,

, –

ставка податку.

–

ставка податку.

Ставка податку складає 25% від балансового прибутку ЧГП – сума чистого прибутку та амортизації обладнання.

Розрахунок чистих грошових надходжень за енергозберігаючим проектом наведений в таблиці 3.1.

Дисконтований грошовий потік (ДГП) знаходимо за формулою:

ДГП = ЧГП*КД , (3.8)

Кумулятивний грошовий потік (КГП) знаходиться, як сума КГП попереднього року та ДГП даного року.

Таблиця 3.1 - Розрахунок чистих грошових надходжень за енергозберігаючим проектом ,тис.грн

|

№ |

Показник |

Рік життєвого циклу | |||||

|

0 |

1 |

2 |

3 |

4 |

5 | ||

|

1 |

Капітальні витрати |

3960 |

|

|

|

|

|

|

2 |

Економія ПЕР |

|

4963 |

6975 |

6975 |

6975 |

6975 |

|

3 |

Інші надходження |

|

369,14 |

518,8 |

518,8 |

518,8 |

518,8 |

|

4 |

Амортизація |

|

462,4 |

369,96 |

295,968 |

236,8 |

189,41 |

|

5 |

Балансовий прибуток |

|

4869,74 |

7123,84 |

7197,8 |

7257 |

7304,39 |

|

6 |

Податок на прибуток |

|

1217,4 |

1780,96 |

1799,5 |

1814,25 |

1826,1 |

|

7 |

Чистий прибуток |

|

3652,3 |

5342,88 |

5398,4 |

5442,75 |

5478,29 |

|

8 |

Потік чистих грошових надходжень |

-3960 |

4114,7 |

5712,84 |

5694,3 |

5679,55 |

5667,7 |

За даними таблиці 3.1 ми бачимо,що потік чистих грошових надходжень з кожним роком життєвого циклу зменшується.

За допомогою розрахованих даних знаходимо значення ЧТВ (табл.3.2).

Таблиця 3.2 – Чиста приведена вартість проекту при ставці дисконту 10%,тис.грн

|

Роки |

ЧГП |

КД при i=10% |

ДГП |

КДГП |

|

0 |

-3960 |

1 |

-3960 |

-3960 |

|

1 |

4114,7 |

1,1 |

3740,64 |

-219,36 |

|

2 |

5712,84 |

1,21 |

4721,36 |

4502 |

|

3 |

5694,3 |

1,331 |

4278,24 |

8780,24 |

|

4 |

5679,55 |

1,464 |

3879,48 |

12659,72 |

|

5 |

5667,7 |

1,61 |

3520,31 |

16180,03 |

де КД – коефіцієнт дисконтування;

ДГП – дисконтовий грошовий потік;

КДГП- кумулятивний дисконтований грошовий потік;

Згідно таблиці 3.2 ЧТВ дорівнює 16180,03 тис. грн., тобто проект вважається ефективним, так як ЧТВ > 0.

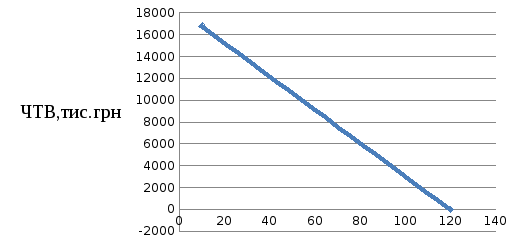

Внутрішня норма рентабельності – це рівень ставки дисконтування, при якому ЧПВ проекту за його життєвий цикл дорівнює нулю. ВНР проекту дорівнює ставці дисконту, при якій сумарні дисконтова ні вигоди дорівнюють сумарним дисконтовим витратам, тобто ВНР є ставкою дисконту, при якій ЧПВ проекту дорівнює нулю.

Таблиця 3.3 – Чиста приведена вартість проекту при ставці дисконту 120%,тис.грн

|

Роки |

ЧГН |

КД при i=120% |

ДГП |

КГП |

|

0 |

-3960 |

1 |

-3960 |

-3960 |

|

1 |

4114,7 |

2,2 |

1870,32 |

-2089,68 |

|

2 |

5712,84 |

4,84 |

1180,34 |

-909,34 |

|

3 |

5694,3 |

10,65 |

534,68 |

-374,66 |

|

4 |

5679,55 |

23,43 |

242,41 |

-132,25 |

|

5 |

5667,7 |

51,54 |

109,97 |

-22,28 |

За допомогою рисунка 3.1 графічно визначимо величину ВНР.

Рисунок 3.1 – Внутрішня норма рентабельності

Із графіка видно, що ВНР складає приблизно 117%. Отже, проект ефективний, так як ВНР > ставки дисконту α.

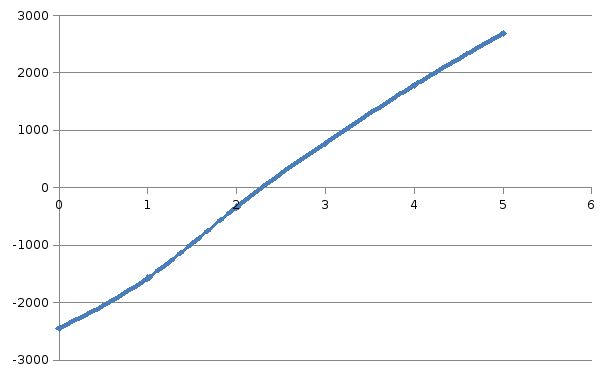

Визначимо величину дисконтованого терміну окупності проекту, за допомогою графіка (рис.3.2).

Рисунок 3.2 – Дисконтовий термін окупності

Дисконтовий термін окупності дорівнює 2,4 роки, що більше, ніж простий термін окупності, який має значення 0,567, бо в першому випадку враховується коефіцієнт дисконтування, а в другому – тільки капітальні витрати і економія, яку щорічно отримує підприємство.

Індекс доходності – це значення, яке показує скільки заробить кожна вкладена в проект грошова одиниця.

(3.9)

(3.9)

де I0 – інвестиції, тис.грн.

Критерій ефективності проекту за індексом доходності ІД > 1 – проект заробляє кошти, а коли 0 < ІД < 1 – проект витрачає кошти.

ІД = (16180,031 + 3960) / 3960 = 5,1

Можна зробити висновок, що проект отримує прибуток, так як ІД > 1.