2 Содержание диссертации

Во введении отражены актуальность темы исследования, охарактеризована степень ее изученности, сформулированы цель и задачи работы, предмет и объект исследования, научная новизна и практическая значимость, определена ее методологическая основа.

В первой главе «Теоретические и методологические аспекты системы обращения банковских пластиковых карт» изложены аспекты функционирования системы платежей на основе банковских карт, взаимосвязи субъектов и объектов управления системой, а также основные этапы развития пластиковых карт.

Вторая глава «Рынок пластиковых карт в России» посвящается характеристике современного состояния рынка пластиковых карт в России, исследованию развития рынка пластиковых карт и эмиссии пластиковых карт на примере ОАО Московский Индустриальный банк.

Участники рынка полагают, что все большей «обанкизации» россиян в том числе способствует повышение как финансовой, так и правовой грамотности граждан, рост доступности Всемирной сети и развитие потребительского кредитования, для которого кредитки — одно из основных направлений развития.

Подтверждением вышесказанного является то, что расчеты по банковским картам превысили снятие наличных в банкоматах. Уже в 2012 г. доля безналичных операций с банковскими картами в РФ превысила долю операций по снятию наличных. Впервые более чем за 20-летнюю историю российского рынка розничных платежных услуг в 2012 году доля этих операций в общем объеме операций, совершенных с картами, превысила долю операций по снятию наличных и составила 52%, а снятия наличных — 48%. 2012 год стал переломным моментом в истории безналичных расчетов в Российской Федерации.

Начиная с 2012 года и по сегодняшний день, количество операций совершаемых с использованием карт постоянно увеличивается.

Такой прогресс объясняется ростом эквайринговой сети банков (по оценке ЦБ, на 10-15% в год), а также новыми программами лояльности, которые стимулируют клиентов расплачиваться картами.

Проанализируем рынок пластиковых карт России по данным Центрального Банка Российской Федерации.

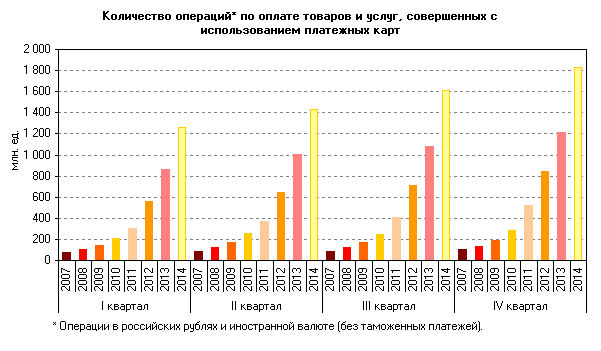

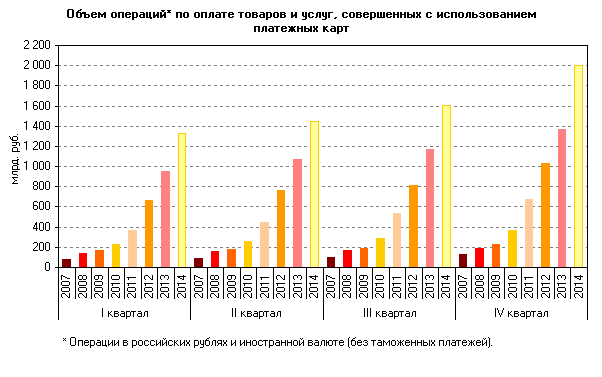

Рассмотрим изменение количества и объемов платежей, совершаемых с помощью пластиковых карт за восемь лет в поквартальном разрезе (Рисунок 1 и Рисунок 2). Таблица, на основании которой построены данные диаграммы, представлена в приложении В.

Рисунок 1 – Количество операций по оплате товаров и услуг, совершенных с использованием платежных карт.

Итак, из представленной диаграммы видно, что рост количества операций по оплате товаров и услуг, совершенных с использованием карт планомерно увеличивался, не только ежегодно, но и ежеквартально. Так если сравнить данные первого и четвертого кварталов 2014 года, то можно увидеть, что количество операций за данный период возросло, более чем, на 600 млн. единиц. Если мы сравним показатели четвертого квартала 2007 года и показатели за аналогичный период 2014 года, то сможем наблюдать их увеличение со 100 млн. единиц в 2007 году до 1800,4 млн. единиц в 2014 году. Разница между этими данными колоссальная, что свидетельствует о постепенном, но верном внедрении пластиковых карт в жизнь населения страны.

Рисунок 2 – Объем операций по оплате товаров и услуг, совершенных с использованием платежных карт.

Аналогичную картину мы видим и на диаграмме, представленной на рисунке 2 – планомерное увеличение объемов операций совершаемых с использованием платежных карт. Возьмем самый маленький показатель объема операций – это показатель первого квартала 2007 года, он составил менее ста миллиардов рублей, и самый большой показатель данной диаграммы, показатель четвертого квартала 2014 года – 2000 млрд. рублей, и опять увидим огромный разрыв между этими цифрами. И хотя, количество и объем операций по картам растет, рынок в РФ до сих пор остается рынком наличных.

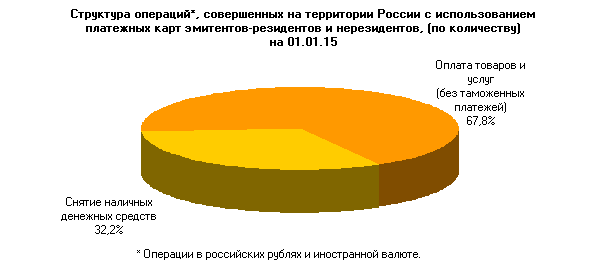

Далее рассмотрим и проанализируем структуру операций, совершенных на территории РФ с использованием платежных карт. На диаграммах, представленных ниже наглядно показана структура операций с картами по количеству и по объему (Рисунок 3 и Рисунок 4). Цифровой материал по данным о количестве и объему операций, совершенных с использованием платежных карт эмитентов-резидентов и нерезидентов представлен в Приложении В.

Данная диаграмма иллюстрирует сказанное выше, по итогам 2014 года количество операций совершенных с помощью пластиковых карт значительно превышает операции по снятию наличных денежных средств, и составляет в процентном соотношении 67,8 % и 32,2% соответственно. Это свидетельствует о том, что население страны постепенно осваивает данный инструмент платежа. Но все же, главное, что стоит подчеркнуть, это то, что мы ориентируемся только на Западный рынок, а многие его тенденции не оправдывают себя в России или, как минимум, оправдываются не до конца.

Рисунок 3 – Структура операций, совершенных на территории РФ с использованием платежных карт эмитентов-резидентов и нерезидентов, по количеству.

Из данной диаграммы видно, что, несмотря на то, что количество операций с использованием платежных карт превысило количество снятия наличных денежных средств, объемы оплаты с использованием карт ничтожно малы, и составляют всего 22,3% из ста процентов возможных операций. Соответственно объем операций по снятию наличных денежных средств по итогам 2014 года составил 77.7%.

В третьей главе «проблемы и пути совершенствования рынка пластиковых карт России в условиях демонетизации экономики» подробно изложены проблемы развития рынка пластиковых карт России, среди которых мошенничество в сфере пластиковых карт, недостаточная развитость инфраструктуры расчетов с использованием пластиковых карт, недостаточная образованность и недоверие населения к данному виду платежного инструмента. Предложен комплекс мер для улучшения ситуации на рынке пластиковых карт, а также направления для дальнейшего развития рынка пластиковых карт.

Заинтересованность населения в использовании карт. Этого можно достчь путем нагрузки карты дополнительными выгодными функциями, такими как кэш бек, начислением процента на остаток по карте, бонусными программами. На данный момент не все банки предлагают подобные услуги. Примером может служить программа «Спасибо» Сбербанка и кобрендинговые карты МИнБ выпускаемые совместно с крупнейшим туристическим сайтом iGlobe.ru, при совершении покупки по это карте на каждые 30 рублей начисляется бонус-миля которые можно будет обменять на билет в самолет.

Усиление законодательной базы в области пластиковых карт и в сфере мошенничества по пластиковым картам.

Для того что бы популяризировать безналичные платежи, на мой взгляд необходимо организовывать обучение граждан. Особенно в отдаленных от крупных городов местах. Это поможет преодолеть боязнь населения страны при использовании карт. Сделает пластиковую карту понятным и доступным средством платежа.

И конечно необходимо довести уровень развитости провинции до уровня крупных городов в области технической оснащенности.

В заключении подведены итоги проведенного исследования, подтверждены значимость и актуальность выбранной темы.