Основы теории систем и вычислительные схемы системного анализа

.pdfАлгоритм управления сложной экономической системой.

|

Xt |

ξ1,t |

Y |

ξ1,t +θ1 |

внешняя среда |

||||||

|

|

|

Измерение |

|

|

|

|

|

|||

|

|

ОУ |

|

t+θ |

характеристик |

|

|

|

|

||

|

|

|

1 |

|

|

|

|

||||

|

|

|

|

|

состояния |

|

|

ξ1,t +θ3 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Wt+θ |

|

|

|

|

||

|

|

|

|

|

2 |

Y' |

|

Y |

=Y −Y' |

||

|

|

|

|

|

Модель |

|

Измерение |

||||

|

|

|

|

|

|

t+θ |

характеристик |

t+θ |

4 |

||

СУ |

|

|

|

|

ОУ |

|

3 |

|

|||

|

Ut |

|

|

|

|

состояния |

|

|

|||

|

|

|

Yt+θ |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

t = T |

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

U - управляющее воздействие, ξ - случайные (непредвиденные) влияния |

|||||||||||

внешней среды, X - вход (регулярное воздействие внешней среды). На выходе системы оценивается не только произведенный продукт Y , но и

состояние системы W =φ(Y ,ξ2 ).Y ' = F( X ,U,W ) - выход системы, рассчитанный по модели объекта управления.

Следует отметить, что θ4 |

>θ3 >θ2 >θ1 . Производственный цикл , θ4 - |

||

длина производственного цикла. |

В момент |

t +θ4 СУ начинает обдумывать |

|

новое воздействие и формирует Ut+θ5 |

|

||

Состояние ОУ |

описывается |

набором |

обусловленных экономических |

характеристик, показателей, определяющих: |

|

||

1.внутренние производственные возможности ОУ;

2.конкурентоспособность выпускаемой продукции;

3.производительность труда на предприятии;

4.объем выработки, приходящейся на одного работника;

5.физический объем всей выпускаемой продукции;

6.стоимостной объем выпускаемой продукции в действующих ценах

n

∑pˆ j y j ;

j =1

7. затраты на рубль товарной продукции

n

∑c j y j

j =1 .

n

∑pˆ j y j

j =1

2.3.Основная формула теории управления с обратной связью и ее приложения. Мультипликатор Кейнса.

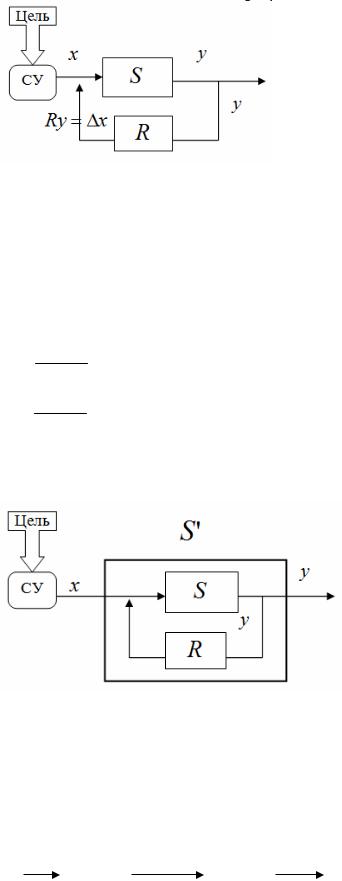

Пусть обратная связь осуществляется с коррекцией сигнала на основе дополнительного элемента системы - регулятора (корректора) R .

31

Схема 8. Управление с обратной связью и регулятором.

Т.о., входной поток теперь увеличивается и становится x + x . Считая, что S и R - некоторые числа, выведем формулу для выходного потока y :

y = S(x + x) = Sx + S |

x = Sx + SRy , если SR ≠1, то |

||||

y = |

|

|

Sx |

. |

(1) |

1 |

|

||||

|

− SR |

|

|||

Формула (1) – основная формула теории регулирования. y = 1 −SRS x = kx , где

k = 1 −SRS - коэффициент усиления новой системы, влияние преобразователя

на вход. Новая система S'представлена на схеме 8 – такое соединение элементов назовем контуром

Схема 9. Система с контуром

Схема системы с обратной связью любой сложности представима в виде трех элементов: контура, последовательного соединения узлов и параллельного.

В случае последовательного соединения имеем

x |

|

S1x |

|

y |

|

S1 |

S2 |

||||

|

|

|

|||

|

|

|

|

|

y = S2 (S1(x)) .

При параллельном соединении узлов сложной системы:

32

|

|

S1x |

|

|

x |

S1 |

(S1 + S2 )(x) |

||

|

||||

|

S2 x |

|||

|

|

|

||

|

S2 |

|

||

|

|

|

||

|

|

|

|

|

y = (S1 + S2 )(x) . |

x , U = R( y), y = S(x,U ) - функции, |

|||

Рассмотрим случай, когда |

||||

зависящие от времени, R, S - нелинейные, гладкие функции. Нелинейная зависимость сводится к основной теории в терминах производной.

dydt = ∂∂Sx dxdt + ∂∂US dUdt ,

Получаем dydt = ∂∂Sx dxdt + ∂∂US

|

dy |

|

|

∂S dx |

|

|||||

или |

= |

|

∂x |

dt |

|

. |

||||

dt |

|

|

|

|

||||||

|

1 |

− |

∂S ∂R |

|

||||||

|

|

∂U |

|

∂y |

|

|||||

dUdt = ∂∂Ry dydt . ∂R dy

∂y dt

Т.о. для нелинейной зависимости мы получаем аналоговую формулу теории управления с обратной связью для скоростей изменения входного и выходного потоков( x, y ).

Мультипликатор Кейнса.

Рассмотрим систему, состоящую из объекта управления (ОУ), субъекта управления (СУ) и внешней среды.

внешняя среда

X |

ξ |

|

|

СУ U |

|

Y = F(U , X ,ξ) |

|

ОУ |

|||

|

Из внешней среды в ОУ под наблюдением СУ направляются ресурсы в размере x , а также неизвестное ОУ случайное воздействие со стороны внешней среды ξ , U - входной поток от СУ к ОУ.

Пусть на ОУ поступают определенные финансовые ресурсы Ф, которые используются на накопление (капиталовложение) K и потребление

Q : Ф = K +Q . Тогда прирост |

финансовых ресурсов распределяется |

следующим образом Ф = K + |

Q , в то же время финансовые ресурсы |

увеличиваются при увеличении инвестиций Ф = λ K , λ ≥1 - величина

33

прироста финансового ресурса приходящегося на единицу прироста

накоплений. Получаем λ = |

Ф |

= |

Ф |

= |

|

1 |

|

= |

|

|

1 |

, |

|

K |

Ф− Q |

|

|

Q |

|

1 |

− μ |

||||||

|

|

1 − |

|

|

|

|

|||||||

|

|

|

Ф |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где μ = ФQ - предельная склонность к потреблению, доля прироста

потребления во всем приросте финансов.

Т.о. μ →1,λ → ∞, т.е. увеличивая долю потребления, мы повышаем

эффективность инвестиций – парадокс Кейнса. Величина |

λ = |

|

|

1 |

- |

|

1 |

− μ |

|||||

|

|

|

||||

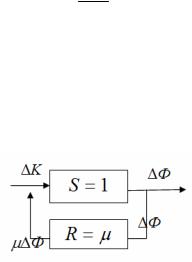

мультипликатор Кейнса. Схема системы имеет вид

Схема 9. Мультипликатор Кейнса

Т.о. основная формула теории регулирования (1) в данном случае записывается

Ф = |

|

|

K |

(2). |

|

1 |

− μ |

||||

|

|

||||

Пример 1. Рассмотрим экономическую систему, в которой предполагается, что экономический цикл повторяется неограниченное число раз. Кроме того, в каждом периоде инвестиции постоянны и равны K , а потребление составляет постоянную долю ( μ) от конечного продуктаY , произведенного в

предыдущем периоде.

Y0 = K ,

Y1 = K + μ Y0 = K(1 + μ) , |

||

Y = K + μ Y = K(1 + μ + μ2 ) , |

||

2 |

1 |

|

… |

|

= K(1 + μ +... + μn +...) , |

Y = |

K + μ Y |

|

n |

n−1 |

|

Тогда предельный прирост конечного продукта рассчитывается по основной

формуле теории регулирования Y = lim Y = |

1 |

K . |

|

1 − μ |

|||

n→∞ n |

|

Данная модель предложена Каном и Кларком.

Пример 2. Рассмотрим модель Леонтьева в матричном виде (E − A)−1Y = X .

Очевидно, что функционирование экономической системы, описываемой моделью Леонтьева, может быть представлена следующей схемой с контуром

34

Yˆ

Y

|

X |

|

S =1 |

||

|

||

|

|

R = A

X = (E − A)−1Y = (E + A + A2 +... + An +...)Y = BY ,здесьB -матрица

полных затрат.

Пример 3.

Экономическая |

система |

выпускает продукцию |

Pt = F(Kt , Lt ) , |

||||

используя основной капитал Kt |

и трудовые ресурсы Lt . Финансовый ресурс |

||||||

на начало года формирует основной |

капитал и |

потребление |

в году t |

||||

Фt −1 = Kt +Qt . С другой стороны, |

финансовый |

ресурс |

в конце года |

||||

учитывает выпущенную в году t |

продукцию Pt и капитал Kt : Фt |

= Kt + Pt . |

|||||

Прирост |

финансовых |

средств пропорционален |

приросту |

капитала |

|||

Фt = λ |

Kt . Необходимо рассчитать мультипликатор Кейнса. |

|

|

||||

Выпишем модель, соответствующую сформулированной задаче.

|

ФT |

→ max |

|

|

|

t |

|

|

|

|

|

|

|

|

||||||

|

Фt −1 = Kt +Qt |

|

|

|

|

|

|

|

|

|

||||||||||

|

Фt |

|

= Kt + Pt |

|

|

t |

|

|

|

|

|

|

|

|

||||||

|

|

Pt = F(Kt , Lt ) |

|

t |

|

|

|

|

|

|

|

|

||||||||

|

|

Qt |

|

≤ Qt ≤ |

|

|

|

t |

|

|

|

|

|

|

|

|

||||

|

|

|

Qt |

|

|

|

|

|

|

|

|

|

|

|||||||

|

Ф0 , Kt , Lt − заданы |

|

|

|

|

|

|

|

|

|||||||||||

|

Получили |

|

модель |

Лурье. |

Рассчитаем |

мультипликатор Кейнса. |

||||||||||||||

λ = |

|

Фt = |

|

|

Фt |

|

|

= |

|

1 |

|

= |

1 |

, |

μ - предельная склонность |

|||||

|

Ф |

|

Q |

|

|

Фt −1 |

|

|

γ −μ |

|||||||||||

t |

|

K |

|

|

|

− |

|

|

|

− |

Qt |

|

|

|||||||

|

|

|

t |

|

t −1 |

|

t |

Ф |

Ф |

|

|

|

|

|||||||

|

|

|

|

|

t |

|

t |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

к потреблению (доля прироста потребления в приросте финансовых средств). Пример 4. Найдите коэффициент усиления системы, заданной схемой

Обозначим T - подсистему из усилителей R1, R2 , тогда для системы T

получаем |

yT |

= |

|

|

R1 |

xT |

= TxT . Для исходной системы подсистема |

T |

|

1 |

− R1R2 |

||||||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

35 |

|

|

является регулятором и, согласно основной формуле теории регулирования, получаем

y = |

|

|

S |

x = |

|

S |

|

|

x . |

1 |

−SR |

|

SR1 |

|

|

||||

|

1− |

|

|

|

|||||

|

|

|

|

1− R R |

|

|

|||

|

|

|

|

|

|

1 |

2 |

|

|

Задачи

1.Рассматривается система с контуром. Коэффициент усиления входного сигнала S = 2 . Каким должен быть усилитель R , чтобы входной сигнал усиливался в 100 раз.

2.Необходимо с помощью контура усилить сигнал в k раз, при этом плата за усиление в системе S равна a , в регуляторе - b . Каковы оптимальные усиления S иR . (Замечание: считается, что a ,b , k -заданные параметры).

3.Найдите коэффициент усиления системы, заданной схемой

4. Найдите коэффициент усиления системы, заданной схемой

5. Рассчитайте предельную склонность к потреблению и мультипликатор Кейнса по модели Лурье для отрасли «Сельское хозяйство» Воронежской области, если известны следующие характеристики отрасли.

Производственная |

функция |

– функция Кобба-Дугласа |

P = aK |

α L1−α |

с |

||

параметрами a =12,8,α = 0,36 , t0 = 2003год. Ф2003 |

t |

t t |

|

||||

= 40000 тыс.руб. |

|||||||

Ресурсы отрасли приведены в таблице (в тыс.руб.). |

|

|

|

||||

|

t = 2004 |

t = 2005 |

t = 2006 |

|

|

|

|

Kt |

29145 |

35740 |

41706 |

|

|

|

|

Lt |

382 |

379 |

419 |

|

|

|

|

36

§3. Моделирование экономических процессов как основа эффективной организации сложных систем.

3.1.Основные понятия и факты.

Экономико-математическое моделирование понимается как направление экономической теории, изучающее закономерности построения анализа, интерпретации и применения для решения практически важных задач особых объектов, являющихся образами экономических процессов или явлений. Экономические объекты, процессы или явления будем впредь называть оригиналами. Моделирующее отображение оригиналов представимо в виде композиции двух отображений — огрубляющего и гомоморфного. Сначала огрубляющее отображение выделяет в исходном объекте её составную часть с меньшим числом элементов и связей между ними, а затем гомоморфное отображение переводит подсистему в модель, при этом может произойти дальнейшее огрубление, т. е. число элементов и связей в модели может стать меньше, но при этом не происходит искажения структуры или иных характеристик, сохраняющих сущность оригинала. Итак, иногда модель – это упрощенный образ оригинала, который в процессе изучения замещает оригинал, сохраняя при этом важные для данного изучения, типичные его черты. Обратный переход от модели к оригиналу называется интерпретацией модели. Одно из достоинств метода моделирования состоит в возможности построения моделей с «удобной» структурой, что делает исследование модели более легким, чем исследование оригинала. Существует много иных дефиниций понятия - «модель», «моделирование». Наиболее известным и используемым многими исследователями является следующее определение.

Моделью называется объект искусственно созданный или реально существующий, который с заданной степенью схожести воспроизводит оригинал так, что позволяет получить новую информацию об оригинале.

Моделирование-исследование оригинала с помощью модели. Разработка модели т.о. составляет этап сложного процесса, который

содержит и иные этапы – анализ модели, проверка её адекватности оригиналу, выбор исходной информации и проверка её достоверности. Приведем следующую классификацию моделей.

По типу реализации различаются материальные и знаковые модели. Под материальным моделированием понимают моделирование, при котором исследование ведется на основе модели, воспроизводящей основные функциональные, динамические и геометрические характеристики изучаемого объекта. При этом выделяют физическое и аналоговое моделирование. Физическим называется моделирование, при котором реальному объекту противопоставляется его уменьшенная или увеличенная копия, допускающая исследование в лабораторных условиях, с последующим переносом свойств изучаемых процессов или явлений с модели на объект на основе теории подобия. Аналоговое моделирование основано на аналогии процессов и явлений, имеющих разную физическую природу, но одинаково описываемых формально (схемами, уравнениями и т.п.).

37

Рис. 1. Классификация моделей Идеальное моделирование основано не на материальной аналогии

модели и объекта, а на идеальной и носит теоретический характер. Это, как правило, искусственно созданный объект. Интуитивное моделирование основано на интуитивном представлении об объекте исследования, не поддающемся формализации или не нуждающемся в ней. Знаковое моделирование использует в качестве модели условное описание системы оригинала с помощью данного алфавита символов и операций над символами. Наиболее важными в данном классе являются концептуальные и математические модели.

Концептуальная модель представляет собой агрегированный вариант традиционного описания основных закономерностей функционирования изучаемой системы, состоящий из научного текста, сопровождаемого блоксхемой системы, таблицами, графиками и т.п. К достоинствам концептуальных моделей относятся универсальность, гибкость, разнообразие средств выражения и др. Среди недостатков выделяют высокую неоднозначность интерпретации и статичность.

Математической моделью оригинала называется его представление в

виде

S = (V , X ,σ , F ). |

(*) |

38

Здесь |

V Em – |

внешние переменные и параметры; X En |

– |

||

внутренние |

переменные |

и параметры; |

σ = (σ1 ,K,σm ) |

функции связи |

|

|

|

|

1 |

F = (F1 ,K,Fn ) |

|

внешних и |

внутренних |

переменных |

и параметров; |

- |

|

передаточная функция. Выражение (*) может быть переписано в виде:

|

σ (V , X )= 0 |

|

|

(**) |

|

X = F (V , X 0 ). |

|

|

|

Если переменные V |

и X |

функции времени, то задача (**) |

||

определяется на t [ t0 ,T ] |

и становится динамической |

|||

σ (V (t), X (t))=0 |

t [ t0T ] |

|||

X ( t ) = F (V( t ), X |

0 ) t [ t |

0 |

,T ] |

|

|

t |

|

|

|

x( t0 ) = x0 .

Описанные выше модели называются балансовыми. Весьма распространены модели скалярной оптимизации, векторной оптимизации и теоретико-игровые. Их вид приведен ниже.

В зависимости от свойств разрешающего оператора F математические модели динамичных систем классифицируются по разным признакам. Модель называется аналитической, если для оператора F найдено точное аналитическое выражение, позволяющее для любых входных функций и начальных условий непосредственно определять значение переменных состояния x0 в любой нужный момент t.

В подавляющем большинстве случаев нахождение аналитического выражения для разрешающего оператора F оказывается затруднительным или в принципе невозможным. Если совокупность уравнений и неравенств непротиворечива (среди них нет взаимоисключающих) и полна (т.е. она содержит всю необходимую информацию для нахождения решений) и, с помощью ЭВМ, удается найти их численное решение, в результате чего получается реализация оператора F в виде машинной программы, с помощью которой по входным и начальным данным рассчитываются значения

переменных состояний |

на интервале t [t0 ,T ], то в данном |

случае мы имеем имитационную модель.

В детерминированной модели значения переменных выражения (*) не меняются во времени. Стохастическая модель каждой переменной x ставится в соответствие с распределением возможных значений, характеризуемое такими вероятностными показателями, как математическое

ожидание  , среднее квадратическое отклонение σ(x i ) и т. п.

, среднее квадратическое отклонение σ(x i ) и т. п.

39

Дискретная модель описывает поведение системы на фиксированной последовательности моментов времени. В непрерывной модели значения переменных состояния могут быть рассчитаны для любой точки t рассматриваемого интервала [t0 ,T0 ].

По характеру описания пространственного строения систем модели делятся на точечные, в которых пространственное строение системы не рассматривается, т. е. в качестве переменных фигурируют зависящие только

от времени переменные  , и пространственные, в которых

, и пространственные, в которых

переменные зависят не только от времени, но и от пространственных координат.

Важное место среди методов моделирования занимает структурное представление процессов и явлений. Его мы будем называть структурным моделированием. В следующем параграфе мы рассмотрим сущность структурного моделирования и приведем пример структурно-логической модели.

Разработка экономико-математических моделей – многоэтапный процесс. Основными этапами процесса разработки моделей являются: постановка задачи, концептуализация, спецификация, идентификация, реализация модели, проверка адекватности модели, исследование (анализ) модели, оптимизация, заключительный синтез.

Рассмотрим содержание каждого из этих этапов.

1. Постановка задачи. Формулирование цели и выделение в изучаемом оригинале конечного числа свойств и процессов, наиболее существенных для решения поставленной задачи и необходимых, по мнению исследователя (разработчика модели), для достижения цели. Задание степени сходства модели и оригинала. Суть данного этапа состоит в том, чтобы ограничить и конкретизировать число возможных направлений и аспектов изучения оригинала.

2.Концептуализация. На этом этапе необходимо построить концептуальную модель изучаемого оригинала. Устанавливаются его внешние “входы” и “выходы”, определяется состав, структура и некоторые особенности функционирования. Состав оригинала представляется множеством его внутренних неделимых частей и непосредственно взаимодействующих с ними элементов окружающей среды. Структурой называется совокупность всех связей между этими элементами. Под функционированием оригинала понимается процесс изменения свойств его элементов во времени под воздействием внешних факторов и в результате взаимодействий между внутренними элементами.

3.Спецификация. Здесь определяются составы множества входных

переменных |

и переменных состояния |

будущей |

40