1.2 Особенности организации производственного документооборота

Главной целью управленческого учета является обеспечение руководства информацией для принятия управленческих решений. Всю информацию, циркулирующую в системе принятии управленческих решений, можно условно разделить на две категории – входящую и исходящую. Исходящая информация представляет собой стандартизированные, периодические управленческие отчеты (например, о выполнении бюджетов) или аналитические материалы, подготовленные специально для вынесения решения по конкретной проблеме. Эти отчеты и обзоры направляются в систему принятия решений, т.е. руководителям на соответствующих уровнях организации .

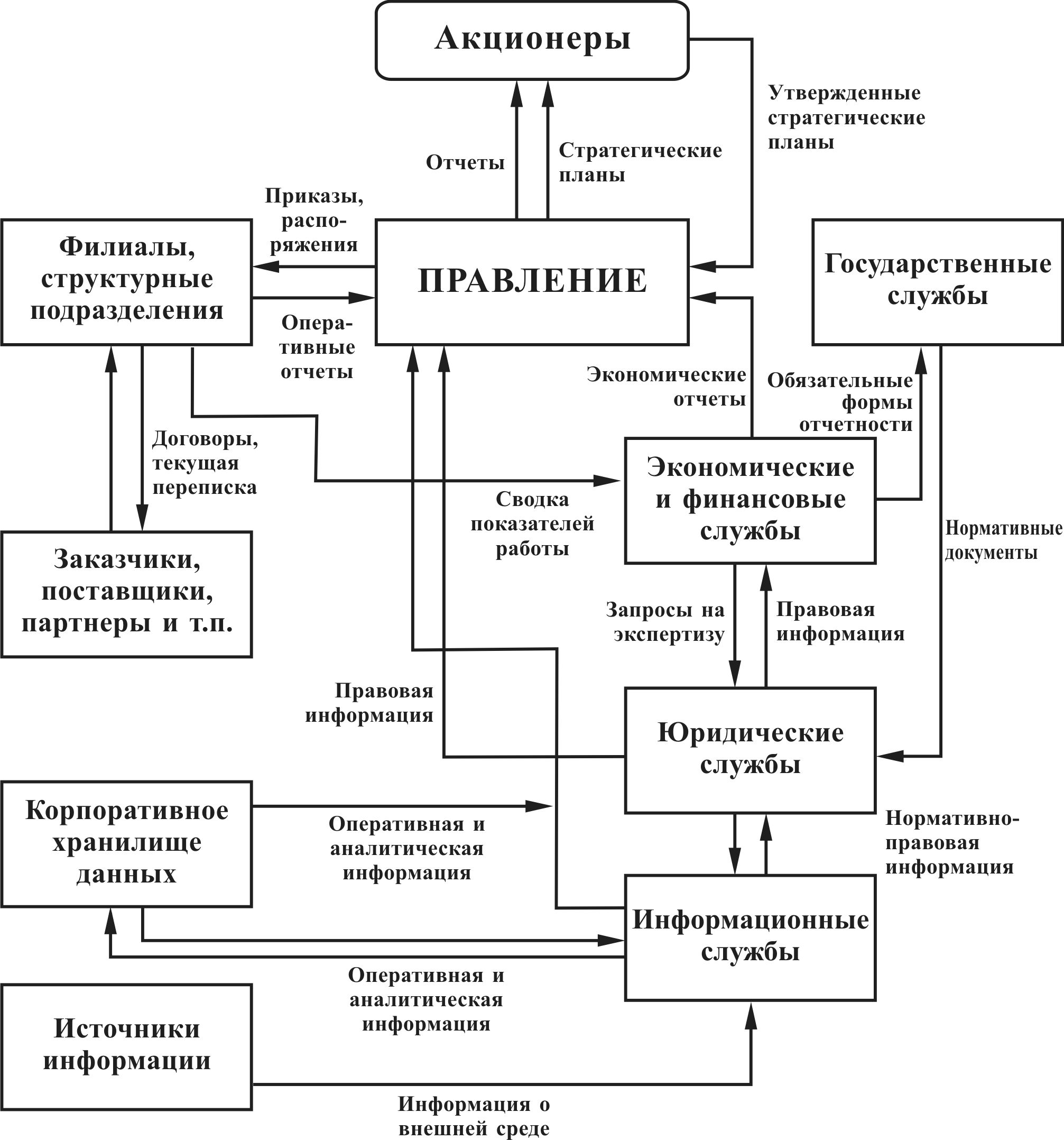

Входящие

потоки в системе управленческого учета

имеют более сложную структуру. Данные

поступают из различных источников: они

формируются в различных подсистемах

организации, а также во внешней

бизнес-среде. Структура информационных

потоков изображена на рисунке 2 .

Рис.2 Структура информационных потоков

Кроме происхождения, входящая информация различается по характеру и форме содержащихся в ней сведений. Исходя из этого всю входящую информацию можно разделить на три типа:

учетная информация;

внеучетная информация;

нормативно-техническая информация.

В основе учетной информации лежат данные преимущественно числового характера, которые можно обобщенно отнести к одной из трех категорий:

данные бухгалтерского учета и отчетности – первичная бухгалтерская документация, данные, поступающие из системы финансового и налогового учета, формы финансовой и налоговой отчетности;

данные статистического учета и отчетности – обобщенные статистические сведения, необходимые для межхозяйственных сравнений;

данные оперативного производственного учета и отчетности – производственные сводки, планы и бюджеты вместе с отчетами об их выполнении, производственные стандарты и нормы, а также их обоснование .

В большинстве случаев, учетная информация представляется по стандартным формам, как законодательно регламентированным (это относится, в частности, к формам налоговой и статистической отчетности), так и разработанным в самой организации (бюджеты, карточки складского учета и т.п.) .

К внеучетным источникам относят:

материалы внешних и внутренних аудиторских проверок;

материалы проверок налоговой службы и других контролирующих органов;

материалы постоянно действующих производственных совещаний;

материалы собраний акционеров;

материалы собраний трудовых коллективов;

объяснительные и докладные записки;

аналитические обзоры, подготовленные в самой организации или полученные извне;

деловая переписка с партнерами, кредиторами и т.п.;

материалы, получаемые в результате личных контактов;

материалы средств массовой информации;

Из внеучетных источников поступает в основном вербальная информация, редко по стандартизированной форме.

В управленческом учете возможно использование неколичественной информации (слухи, результаты соцопросов и т.п.), которая даже при ее неполноте и неточности может быть использована для принятия управленческих решений .

К нормативно-технической информации относятся:

производственные нормативы;

планово-бюджетные нормативы;

финансовая информация, содержащаяся в прейскурантах, ценниках, прайс-листах, справочниках и других аналогичных источниках;

технико-технологическая информация, характеризующая уровень техники и технологии (паспорта машин и оборудования, чертежи, спецификации);

стандарты технологии, государственные или внутренние (ГОСТ, ОСТ, ТУ, СанПин и т.д.);

стандарты качества (ISO).

Однако просто иметь определенные цифры и сведения совсем не означает «знать, как обстоят дела на самом деле». Данные следует подвергнуть обработке, и лишь тогда они станут управленческой информацией, пригодной для принятия решений, - именно в этом и заключается основная цель управленческого учета.

К информации, формируемой в бухгалтерском управленческом учете, предъявляются следующие требования:

Адресность. Внутрипроизводственная учетная информация должна предоставляться конкретным адресатам в соответствии с уровнем их иерархии;

Оперативность. Информация должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное решение, в противном случае она малопригодна для целей управления;

Достаточность. Информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне управленческого решения. В то же время она не должна быть избыточной и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения;

Аналитичность . Информация, используемая для внутренних управленческих целей, должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами;

Гибкость и инициативность. Конкретный блок информации должен отвечать вышеназванным принципам и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрами ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена;

Полезность. Информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджера предприятия;

Достаточная экономичность. Затраты по подготовке внутрифирменной информации не должны превышать экономический эффект от ее использования .

Учетная информация составляет 20-30% всей информации управленческого учета, на долю экономического анализа приходятся 70-80%. Для сравнения отметим, что в финансовом учете соотношение иное: 50-60% всей информации составляет учетная информация, а на долю анализа приходится 40-50% .

Таким образом, к особенностям системы управленческого (а, значит, и производственного) документооборота можно отнести:

более низкая регламентированность (наличие требований по оформлению, составлению, передаче и хранению документов) по сравнению с информацией, формируемой в системе финансового учета;

более высокая аналитичность (документы уже содержат данные, пригодные для анализа, либо предоставляют возможность для анализа);

наличие в информации как стоимостных, так и количественных показателей, с преобладанием последних;

к информации, формируемой в системе производственного документооборота, предъявляются особые требования, такие как полезность, достаточность, гибкость, аналитичность.

На протяжении многих лет в литературе и на практике поднимается проблема дублирования бухгалтерского и оперативно-технического (операционного) документооборота, т.е. информационных потоков, необходимым менеджерам для принятия решений. Возможности использования современных информационных технологий, дающих возможность на базе одних первичных документов группировать информацию в разных разрезах, необходимых для выполнения тех или иных функций управления, позволяют снизить или ликвидировать дублирование оперативно-технического и бухгалтерского документооборота .

Дублирование документооборота происходит в том случае, если информационные потоки, предназначенные разным пользователям для разных целей, формируются на основе одних и тех де документов. Документооборот считается оптимальным, если информационные потоки, предназначенные разным пользователям для разных целей, формируются на основе одних и тех же первичных документов .