Конспект лекций по стратегическому менеджменту (Болдырева Р.Ю.) / тема11 ок

.rtfТема 11. Разработка плана внедрения изменений

Процесс разработки стратегического плана является крайне сложной задачей, требующей детального анализа текущего состояния ресурсной базы предприятия и возможностей его наращивания. Однако еще более сложной задачей является его внедрение в практическую деятельность хозяйствующего субъекта. Опыт работы с различными предприятиями подсказывает, что именно на этапе реализации стратегического плана возникают наибольшие трудности, которые, в конечном итоге, приводят к невозможности практического внедрения предложенных изменений.

Основной причиной данного явления является то, что показатели, характеризующие состояние внешней и внутренней среды, являются величинами динамическими. Прогнозирование данных величин осложняется тем фактом, что они носят также стохастический характер, а значит, реальные значения вышеназванных показателей могут существенно отличаться от прогнозных, заложенных в стратегический план. Данная проблема особенно актуальна именно для отечественных предприятий, поскольку в России экономическая, политическая, законодательная среда носит крайне нестабильный и непредсказуемый характер. Для предприятий проблема осложняется тем фактом, что сфера бизнеса зачастую инерционна и существенные изменения показателей ее деятельности требуют соответственно значительных затрат времени и средств. Отсюда вытекает вывод: для того, чтобы предприятие имело возможность успешно реализовывать разработанную стратегию, необходимо построить процесс ее внедрения в практическую деятельность таким образом, чтобы система могла своевременно реагировать на малейшие изменения показателей внешней и внутренней среды.

Следует отметить, что все мероприятия, осуществляемые в рамках стратегического плана, разделяются на две группы: требующие и не требующие значительных финансовых затрат.

Все мероприятия, не требующие значительных финансовых вливаний, носят организационный характер и включают в себя:

-

совершенствование структуры управления;

-

повышение трудовой дисциплины;

-

совершенствование системы сбора, анализа и обмена информацией между различными подразделениями предприятия и отдельными должностными лицами;

-

осуществление мероприятий по экономии ресурсов;

-

изменение характера взаимоотношений с покупателями и поставщиками и др.

Исходя из сущности данных мероприятий, можно сделать вывод, что они изменяют качественные характеристики ресурсной базы, но не затрагивают количественных характеристик. Для изменения последних необходимо внедрение мероприятий, требующих финансовых затрат. Таким образом, план внедрения изменений представляет собой набор последовательных действий, направленных на изменение количественных и качественных характеристик ресурсной базы, а также набор показателей, значение которых характеризуют степень достижения поставленных целей.

Данные показатели могут быть как количественными, так и качественными и служат ориентиром на этапе контроля за ходом внедрения изменений: сравнивая их фактические значения с плановыми делается вывод о степени согласованности стратегического плана с реальным ходом событий. При наличии расхождений принимаются соответствующие управленческие решения, позволяющие привести систему к требуемому состоянию.

Для

того, чтобы обеспечить эффективный

контроль за ходом внедрения стратегического

плана, следует прежде всего определить

контрольные точки. Процесс контроля за

внедрением мероприятий, не требующих

финансовых затрат, имеет замкнутую

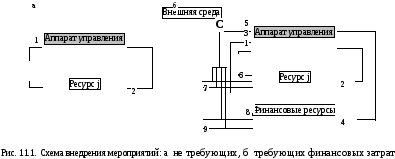

одноконтурную структуру (рис. 11.1., а).

Набор

управляющих воздействий

на

j-й ресурс (иными словами –система

мероприятий) поступает по каналу 1. По

каналу 2 поступают данные о состоянии

ресурса после осуществления мероприятий,

выраженные в виде набора показателей

на

j-й ресурс (иными словами –система

мероприятий) поступает по каналу 1. По

каналу 2 поступают данные о состоянии

ресурса после осуществления мероприятий,

выраженные в виде набора показателей

.

Те

показатели, значение которых является

критичным для целей реализации

стратегического плана, и представляют

собой контрольные точки.

.

Те

показатели, значение которых является

критичным для целей реализации

стратегического плана, и представляют

собой контрольные точки.

Если

система мероприятий требует осуществления

финансовых затрат, то процесс контроля

за ходом их реализации представляет

собой двухконтурную незамкнутую систему

(рис. 11.1., б). Второй контур обеспечивает

контроль состояния финансовых ресурсов.

Соответственно, помимо управляющих

воздействий на некоторый j-й ресурс, по

каналу 3 формируются управляющие

воздействия на финансовые ресурсы

.

Данные о состоянии финансовых ресурсов

поступают по каналу 4 также в виде набора

показателей

.

Данные о состоянии финансовых ресурсов

поступают по каналу 4 также в виде набора

показателей

.

.

Незамкнутость

системы определяется тем, что существуют

связи с внешней средой. По каналам 6 и 7

осуществляются выходящие

и входящие

и входящие

потоки j-го ресурса, а по каналам 8 и 9 –

выходящие

потоки j-го ресурса, а по каналам 8 и 9 –

выходящие

и входящие

и входящие

финансовые потоки.

финансовые потоки.

Таким

образом, в данном случае возникают

дополнительные контрольные точки,

характеризующие состояние финансовых

ресурсов. Однако помимо контроля

состояния финансовых и прочих ресурсов

до и после осуществления управляющих

воздействий, возникает также необходимость

контролировать входящие и выходящие

ресурсные (в том числе финансовые) потоки

(своевременность, полнота и качество).

Конечно, в случае, если возникают

нарушения на данном участке, то появившиеся

отклонения будут выявлены в ходе анализа

набора показателей

и

и

.

Однако при этом возникнет некоторая

задержка между моментом, когда появятся

отклонения, и моментом, когда они будут

выявлены в ходе анализа вышеназванной

системы показателей, поэтому представляется

целесообразным обеспечить контроль

непосредственно за самими потоками. На

рис. 11.1. данный процесс представлен в

виде контролирующих потоков С

по каналу 5. Такой подход обеспечивает

наибольшую мобильность процесса

внедрения изменений, сформулированных

в стратегическом плане.

.

Однако при этом возникнет некоторая

задержка между моментом, когда появятся

отклонения, и моментом, когда они будут

выявлены в ходе анализа вышеназванной

системы показателей, поэтому представляется

целесообразным обеспечить контроль

непосредственно за самими потоками. На

рис. 11.1. данный процесс представлен в

виде контролирующих потоков С

по каналу 5. Такой подход обеспечивает

наибольшую мобильность процесса

внедрения изменений, сформулированных

в стратегическом плане.

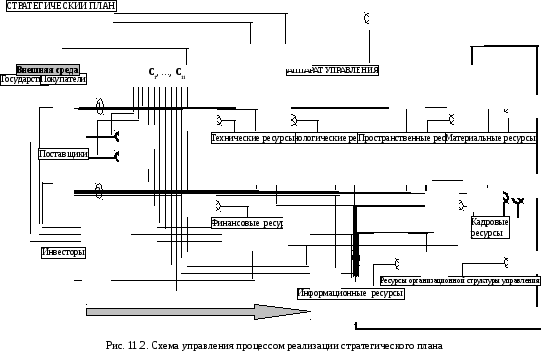

Обобщая все вышесказанное можно предложить следующую схему управления процессом реализации стратегического плана (рис.11.2.).

Как видно из рис. 11.2., система включает в себя набор контролирующих потоков С за прочими потоками, в том числе: С1 и С2 – за кадровыми потоками, С3 – за выходящими ресурсными потоками (кроме финансовых и кадровых), С4 – за входящими ресурсными потоками (кроме финансовых и кадровых), С5 – С8, С11 – за финансовыми потоками, С9 и С10 – за информационными потоками.

Выходящие

ресурсные потоки (кроме финансовых)

обозначены:

и

представляют собой реализацию излишних

незадействованных в производственном

процессе технических, пространственных

и материальных ресурсов ( ,

, ,

, ).

Отдельно выделен такой материальный

ресурс, как готовая продукция

).

Отдельно выделен такой материальный

ресурс, как готовая продукция

,

поскольку потоки отгрузки данных активов

и их оплата являются основными,

обеспечивающими эффективность

деятельности, а значит, должны

контролироваться отдельно.

,

поскольку потоки отгрузки данных активов

и их оплата являются основными,

обеспечивающими эффективность

деятельности, а значит, должны

контролироваться отдельно.

Входящие

ресурсные потоки (кроме финансовых)

обозначены:

и

представляют собой поступление

приобретенных ресурсов (технических,

технологических, пространственных,

материальных и информационных –

соответственно

-

- ).

Отдельно не показано поступление и

выбытие финансовых ресурсов (ценных

бумаг, участия в уставном капитале

других предприятий и т.д.), поскольку

данные потоки не связаны с основным

видом деятельности машиностроительных

предприятий. Однако при необходимости

схема может быть дополнена соответствующими

связями.

).

Отдельно не показано поступление и

выбытие финансовых ресурсов (ценных

бумаг, участия в уставном капитале

других предприятий и т.д.), поскольку

данные потоки не связаны с основным

видом деятельности машиностроительных

предприятий. Однако при необходимости

схема может быть дополнена соответствующими

связями.

Приток

и отток

и отток

кадровых ресурсов обозначен:

кадровых ресурсов обозначен:

и представляет собой процесс найма и увольнения рабочих, научно-технических работников и управленческого персонала.

Вопросу управления кадровыми ресурсами следует уделять особое внимание, поскольку, как показывает опыт, инертность работников предприятия и нежелание принимать нововведения являются одним из факторов, препятствующих успешной реализации стратегического плана. Из всех факторов, оказывающих сопротивление внедрению новой стратегии, данный является наиболее существенным.

Учитывая,

что временной фактор оказывает

существенное влияние на успех реализации

стратегии, а "кадровые сопротивления"

замедляют вышеназванные процессы,

система управляющих сигналов

(набор управленческих решений) должен

включать в себя мероприятия, направленные

на преодоление данного сопротивления,

в т.ч.:

(набор управленческих решений) должен

включать в себя мероприятия, направленные

на преодоление данного сопротивления,

в т.ч.:

-

мотивационные (система мероприятий, направленных на повышение заинтересованности кадров в скорейшем внедрении новой стратегии), в т.ч.

-

система премий и поощрительных выплат,

-

улучшение условий труда,

-

система штрафов и наказаний и др.;

-

обучающие (система мероприятий, направленных на переподготовку и повышение квалификации кадров), в т.ч.

-

система переподготовки кадров,

-

система повышения квалификации,

-

системы ротации кадров (перемещение кадров на различные должности с целью выявить их потенциал) и др.

Эффективность данных мероприятий можно повысить в том случае, если предусмотреть в структуре управления соответствующие службы. Одна из таких служб (например, в рамках отдела внутреннего аудита) должна обеспечить оценку соответствия состояния и структуры кадрового состава требованиям разработанной стратегии, другая должна обеспечивать приведение существующей структуры кадровых ресурсов к требуемой через системы вышеназванных мероприятий.

Внутренние

информационные потоки

обозначены:

обозначены:

и

представляют собой совокупность

показателей состояния всех видов

ресурсов. Данные потоки направлены в

сторону блока “Информационные ресурсы”,

в котором обеспечивается сбор,

классификация и упорядочение поступающих

данных. Суда же поступают данные о

состоянии внешней среды (информация о

потребителях, поставщиках, инвесторах,

законодательной базе и т.д.). Внешний

информационный поток

обозначен:

обозначен:

На

выходе данного блока – обработанные

данные о состоянии внутренней и внешней

среды, которые можно обозначить как

управляющая информация

.

Вышеназванный поток поступает в структуру

аппарата управления и служит основой

принятия управленческих решений. Таким

образом, обеспечивается централизованный

доступ к информации о состоянии системы.

.

Вышеназванный поток поступает в структуру

аппарата управления и служит основой

принятия управленческих решений. Таким

образом, обеспечивается централизованный

доступ к информации о состоянии системы.

Финансовые потоки разделены на следующие группы:

- входящие, в т.ч.

– поступления

от реализации излишнего, незадействованного

в производственном процессе имущества,

– поступления

от реализации излишнего, незадействованного

в производственном процессе имущества,

– поступления

от реализации готовой продукции,

– поступления

от реализации готовой продукции,

– инвестиционные

поступления (кредиты, доходы от реализации

собственных долговых обязательств,

взносы в уставный капитал и т.д.);

– инвестиционные

поступления (кредиты, доходы от реализации

собственных долговых обязательств,

взносы в уставный капитал и т.д.);

- выходящие, в т.ч.

– расчеты

с поставщиками и подрядчиками за

поставленную продукцию, выполненные

работы и оказанные услуги,

– расчеты

с поставщиками и подрядчиками за

поставленную продукцию, выполненные

работы и оказанные услуги,

– расчеты

с государством по налогам, платежам во

внебюджетные фонды и др.,

– расчеты

с государством по налогам, платежам во

внебюджетные фонды и др.,

– расчеты

с персоналом по оплате труда.

– расчеты

с персоналом по оплате труда.

Потоки

управляющих сигналов обозначены

следующими символами:

-

- ,

,

,

,

.

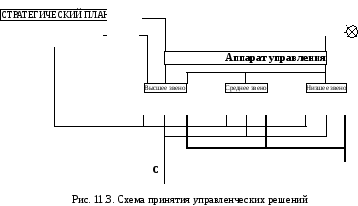

Управленческие решения принимаются на

основе данных о состоянии внутренней

и внешней среды. Схема принятия

управленческих решений приведена на

рис. 11. 3.

.

Управленческие решения принимаются на

основе данных о состоянии внутренней

и внешней среды. Схема принятия

управленческих решений приведена на

рис. 11. 3.

Последовательность

принятия решений выглядит следующим

образом. В аппарат управления постоянно

поступают данные о состоянии ресурсной

базы

и данные, характеризующие состояние

потоков (ресурсных, финансовых, кадровых

и информационных). Полученная информация

сравнивается с плановыми показателями

Спл,

заложенными в стратегический план. Если

рассогласование не обнаруживается, то

управленческие решения

и данные, характеризующие состояние

потоков (ресурсных, финансовых, кадровых

и информационных). Полученная информация

сравнивается с плановыми показателями

Спл,

заложенными в стратегический план. Если

рассогласование не обнаруживается, то

управленческие решения

принимаются в очередности, предусмотренной

стратегическим планом. Причем такие

решения могут приниматься руководителями

как высшего звена, так и среднего или

низшего, в соответствии с должностными

обязанностями, возложенными на каждое

звено.

принимаются в очередности, предусмотренной

стратегическим планом. Причем такие

решения могут приниматься руководителями

как высшего звена, так и среднего или

низшего, в соответствии с должностными

обязанностями, возложенными на каждое

звено.

Если

возникает рассогласование между

плановыми и фактическими показателями

деятельности предприятия, необходимо

осуществление внеплановых (незаложенных

в стратегический план) действий. Такие

мероприятия, как и в вышеописанном

случае, могут предприниматься

руководителями всех звеньев в зависимости

от важности принимаемых решений и

степени рассогласованности плановых

и фактических данных. В то же время между

различными звеньями аппарата управления

предусмотрены последовательные связи:

в том случае, если руководитель более

низкого звена не может принять

самостоятельно решение по вопросам,

которые в обычных условиях возложены

на него, в силу неординарности ситуации,

то принятие такого решения делегируется

руководителю более высокого звена. В

любом случае формируется система

внеплановых управленческих решений

.

.

Если

реализуемые мероприятия не приводят к

стабилизации системы либо изначально

ясно, что возникшие отклонения в силу

их количественных или качественных

характеристик не могут быть компенсированы,

то может возникнуть необходимость

корректировки стратегического плана.

Очевидно, что такое решение принимается

руководителями высшего звена. В результате

принятия такого решения формируется

система корректирующих мероприятий

,

направленных на изменение стратегического

плана.

,

направленных на изменение стратегического

плана.

Нельзя

также исключать возможность, когда

возникшие отклонения достигнут своего

критического уровня, при котором

реализация принятой стратегии становится

невозможной. В этом случае принимается

решение о смене стратегии и разработке

нового стратегического плана

.

.

Следует отметить, что обозначенные этапы внедрения стратегического плана (непосредственное внедрение изменений и контроль над ходом внедрения изменений) не являются последовательными. Данные действия осуществляются параллельно: одновременно осуществляется внедрение изменений и контроль за ходом ранее осуществленных действий. Более того результаты такого контроля являются основой для принятия управленческих решений в ходе внедрения изменений в деятельность предприятия. Таким образом, данные этапы являются не только параллельными, но и взаимосвязанными.