4 В отчетном периоде себестоимость продукции снизилась по сравнению с предыдущим периодом. Известно, что отпускная цена осталась неизменной. Как изменилась рентабельность продукции:

a) увеличилась;

б) уменьшилась;

в) увеличилась или осталась неизменной;

г) уменьшилась или осталась неизменной;

д) нельзя сказать ничего определенного.

5 Прибыль от прочей реализации рассчитывается как

a) разность между выручкой от прочей реализации, налогами, включаемыми в цену и выплачиваемыми из выручки, остаточной стоимостью основных средств, а также затратами, связанными с реализацией данной продукции;

б) разность между выручкой от прочей реализации и остаточной стоимостью материальных ценностей;

в) разность между выручкой от прочей реализации и остаточной стоимостью основных средств;

г) разность между выручкой от прочей реализации, налогами, включаемыми в цену и выплачиваемыми из выручки, а также затратами, связанными с реализацией данной продукции.

6 Отношением прибыли от реализации продукции к выручке от реализации продукции рассчитывается показатель рентабельности

а) производства;

б) капитала;

в) продукции;

г) oборота;

д) инвестиций.

7 Прибыль, которая остается в распоряжении предприятия после уплаты всех налогов и сборов называется

а) налогоoблагаемой;

б) льготируемой ;

в) валовой;

г) чистой;

д) бухгалтерской.

8 Рентабельность производства рассчитывается по формуле

а)

![]() ;

;

б)

![]() ;

;

в)

;

;

г)

9 Рентабельность продукции рассчитывается по формуле

а)

![]() ;

;

б)

![]() ;

;

в)

![]() ;

;

г)

![]() ;

;

д)

![]() .

.

2 ВОПРОСЫ ДЛЯ ПОСТРОЕНИЯ СТРУКТУРНО-ЛОГИЧЕСКИХ

СХЕМ

Предмет, задачи и метод изучения курса «Экономика отрасли».

Промышленность и отрасль.

Основные понятия экономики.

Рыночная экономика и механизм ее функционирования.

Предприятие – хозяйствующий субъект рыночной экономики.

Организационно-правовые формы предприятий.

Концентрация производства.

Специализация производства.

Кооперирование производства.

Комбинирование производства.

Понятие и методы рационального использования сырьевых ресурсов.

Материально-техническое обеспечение предприятия.

Сущность производительности труда.

Методы измерения и показатели производительности труда.

Факторы и пути повышения производительности труда.

Понятие и функции цен.

Виды и состав цены.

Налоговая система РБ.

Сущность и показатели абсолютной эффективности производства.

Показатели сравнительной эффективности производства.

Планирование инноваций на предприятии.

Эффективность использования инноваций.

3 Практическая часть

Задача 1

На основании данных таблицы 1 определить целесообразность реконструкции завода, период окупаемости капитальных вложений, рентабельность инвестиций, а также внутреннюю норму доходности инвестиций.

Таблица 1 – Исходные данные

|

Вариант |

Кап. вложения (реальные инвестиции) по годам, млн руб. |

Доход по годам, млн руб. |

Ставка дисконтирования, % | ||||||||

|

0 |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

5 | ||

|

0 |

900 |

|

|

200 |

|

200 |

300 |

400 |

400 |

500 |

15 |

|

1 |

|

350 |

450 |

380 |

320 |

260 |

280 |

350 |

410 |

530 |

16 |

|

2 |

530 |

|

125 |

|

|

|

210 |

365 |

495 |

|

17 |

|

3 |

|

350 |

210 |

120 |

|

|

330 |

330 |

330 |

|

18 |

|

4 |

|

180 |

150 |

80 |

150 |

|

|

210 |

320 |

330 |

19 |

|

5 |

|

300 |

200 |

100 |

|

|

|

300 |

300 |

300 |

15 |

|

6 |

480 |

250 |

|

|

|

|

240 |

340 |

420 |

|

16 |

|

7 |

410 |

200 |

110 |

|

|

205 |

205 |

290 |

395 |

|

17 |

|

8 |

|

375 |

225 |

155 |

|

|

280 |

350 |

390 |

|

18 |

|

9 |

200 |

|

150 |

|

150 |

|

175 |

200 |

220 |

250 |

19 |

Методические указания по решению задачи

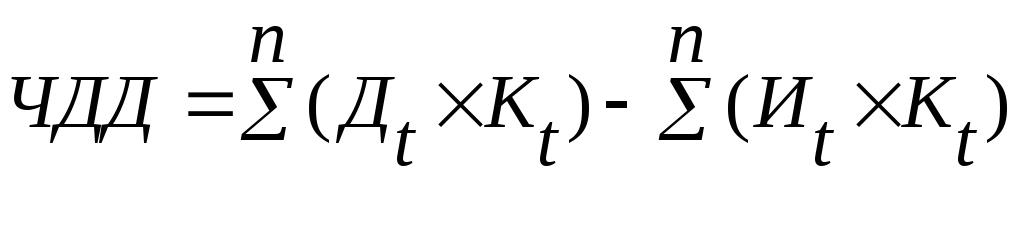

1) Для определения целесообразности реконструкции завода, необходимо рассчитать показатель ЧДД.

Для удобства расчета предлагаем данные свести в таблицу 2.

Таблица 2 – Расчет современной стоимости при ставке дисконтирования …%.

|

Год |

Капитальные вложения (инвестиции), млн руб. Иt |

Доход (прибыль), млн руб. Дt |

Коэф-т дисконтирования при ставке … % Кt |

Современная стоимость, млн руб. | |

|

инвестиций Иt* Кt |

дохода (прибыли) Дt* Кt | ||||

|

0 |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

т.д. |

|

|

|

|

|

|

Итого: |

|

|

|

|

|

,

,

где Дt – доход в t-ом году (т.е. чистая прибыль и амортизационные отчисления);

Иt – инвестиции (капитальные вложения) в t-ом году;

Кt – коэффициент дисконтирования при соответствующей ставке процента и t-го года;

С – ставка дисконтирования (ставка процента), выраженная в долях единицы;

t – год вложения инвестиций или получения дохода;

n – количество лет жизни проекта.

Если величина показателя ЧДД положительна, то вложение инвестиций выгодно. Величина этого показателя является основой для определения других измерителей эффективности.

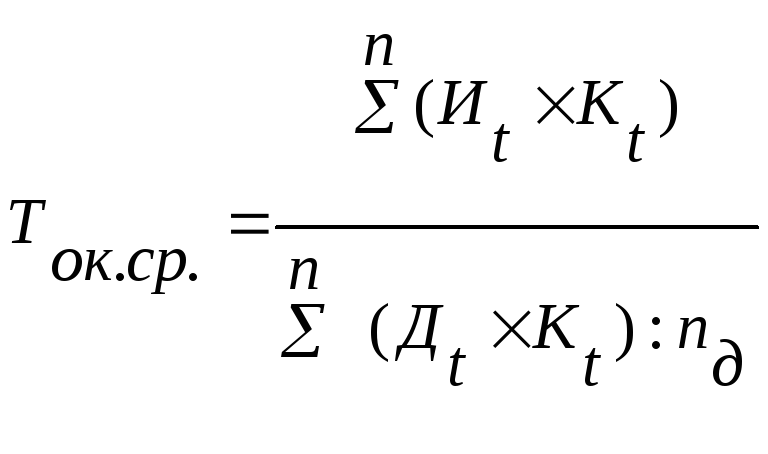

2) Период окупаемости капитальных вложений:

,

,

где ![]() –

количество лет, в течение которых

получают доход от инвестиций.

–

количество лет, в течение которых

получают доход от инвестиций.

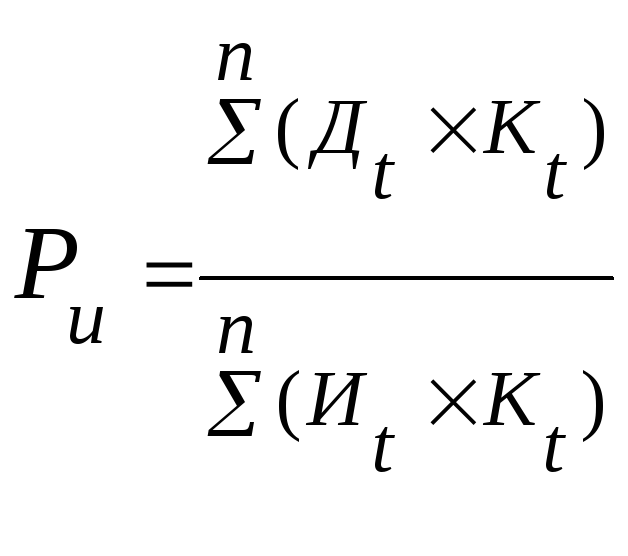

3) Рентабельность инвестиций:

.

.

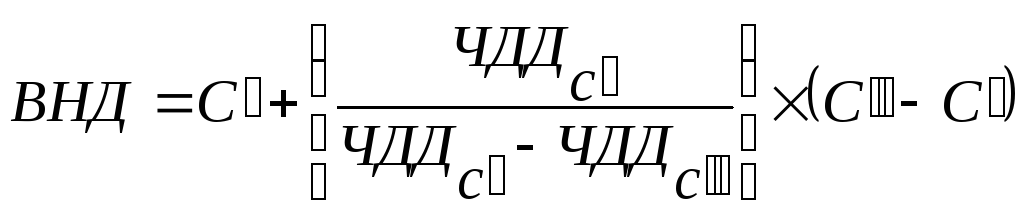

4) Для определения ВНД необходимо произвести расчеты, в которых изменить ставку дисконтирования таким образом, чтобы ЧДД был равен нулю, либо немного с отрицательным значением.

,

,

где ![]() –

ставка процента, соответственно более

низкая и более высокая;

–

ставка процента, соответственно более

низкая и более высокая;

![]() и

и![]() – чистый приведенный доход, соответственно

при более низкой и при более высокой

ставке процента.

– чистый приведенный доход, соответственно

при более низкой и при более высокой

ставке процента.

Задача 2

Определить уровень рентабельности производства за два периода, а также фондоотдачу, коэффициент обновления и выбытия за отчетный период по данным таблицы 3.

Таблица 3 – Исходные данные

|

Показатели |

Варианты | |||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

Базисный год | ||||||||||

|

Объём реализованной продукции, млн руб. |

1800 |

2400 |

3100 |

1600 |

2300 |

2900 |

1500 |

1700 |

1650 |

1900 |

|

Величина постоянных расходов, млн руб. |

240 |

400 |

450 |

210 |

240 |

625 |

200 |

220 |

230 |

235 |

|

Доля постоянных расходов в себестоимости продукции, % |

15 |

20 |

18 |

15 |

12 |

25 |

13 |

16 |

17 |

14 |

|

Фондоемкость продукции, руб./руб. |

0,25 |

0,2 |

0,3 |

0,35 |

0,18 |

0,24 |

0,22 |

0,26 |

0,19 |

0,23 |

|

Коэффициент оборачиваемости оборотных средств, оборотов |

8 |

9 |

10 |

8 |

9 |

10 |

8 |

9 |

10 |

8 |

|

Прибыль от внереализационной деятельности, млн руб. |

50 |

60 |

70 |

40 |

45 |

55 |

43 |

41 |

48 |

51 |

|

Отчетный год | ||||||||||

|

Рост объема реализованной продукции, % |

20 |

25 |

15 |

10 |

12 |

16 |

18 |

19 |

14 |

13 |

|

Сокращение длительности одного оборота оборотных средств, дни |

9 |

10 |

12 |

8 |

6 |

8 |

7 |

9 |

11 |

8 |

|

Ввод основных средств, млн руб. |

|

|

|

|

|

|

|

|

|

|

|

в апреле |

50 |

70 |

56 |

62 |

74 |

76 |

55 |

49 |

46 |

57 |

Продолжение таблицы 3

|

в июле |

75 |

50 |

45 |

55 |

48 |

32 |

65 |

62 |

47 |

54 |

|

Выбытие основных средств в октябре, млн руб. |

80 |

75 |

65 |

55 |

43 |

42 |

77 |

69 |

63 |

58 |

|

Прибыль от реализации нематериальных активов, млн руб. |

32 |

45 |

50 |

28 |

36 |

42 |

18 |

20 |

16 |

35 |