27 Социальное страхование, личное страхование, имущественное страхование и страхование ответственности

Страхование - это особая сфера перераспределительных отношений в области формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

В условиях рынка, наряду с традиционными возможностями страхования по защите от чрезвычайных явлений природного характера (землетрясения, наводнения ит.п.) и технических рисков (пожары, аварии и т.п.) резко возрастает потребность предпринимателей в страховом покрытии ущерба при нарушении финансовых и кредитных обязательств, неплатежеспособности контрагентов и др. факторов, ведущих к потере прибыли. Большое значение имеет и страховая защита жизни, здоровья и т.п. Взаимодействие сторон, заинтересованных в заключении страховых отношений происходит на страховом рынке. Объектом «купли-продажи» на этом рынке является страховая услуга.

В основе классификации страхования по отраслям лежат принципиальные различия в объектах страхования. В соответствии с этим всю совокупность страховых отношений можно подразделить на 5 отраслей:

1. Социальное страхование (уровень доходов граждан)

– страхование жизни

– страхование от несчастных случаев и болезней

– медицинское страхование

2. Имущественное страхование, вимущественномстраховании в качестве объектов выступают материальные ценности, оно в свою очередь делится на несколько подотраслей, главным образом в зависимости от категорий страхователей:

Рисунок 2.1. – Классификация имущественного страхования по подотраслям и видам страхования

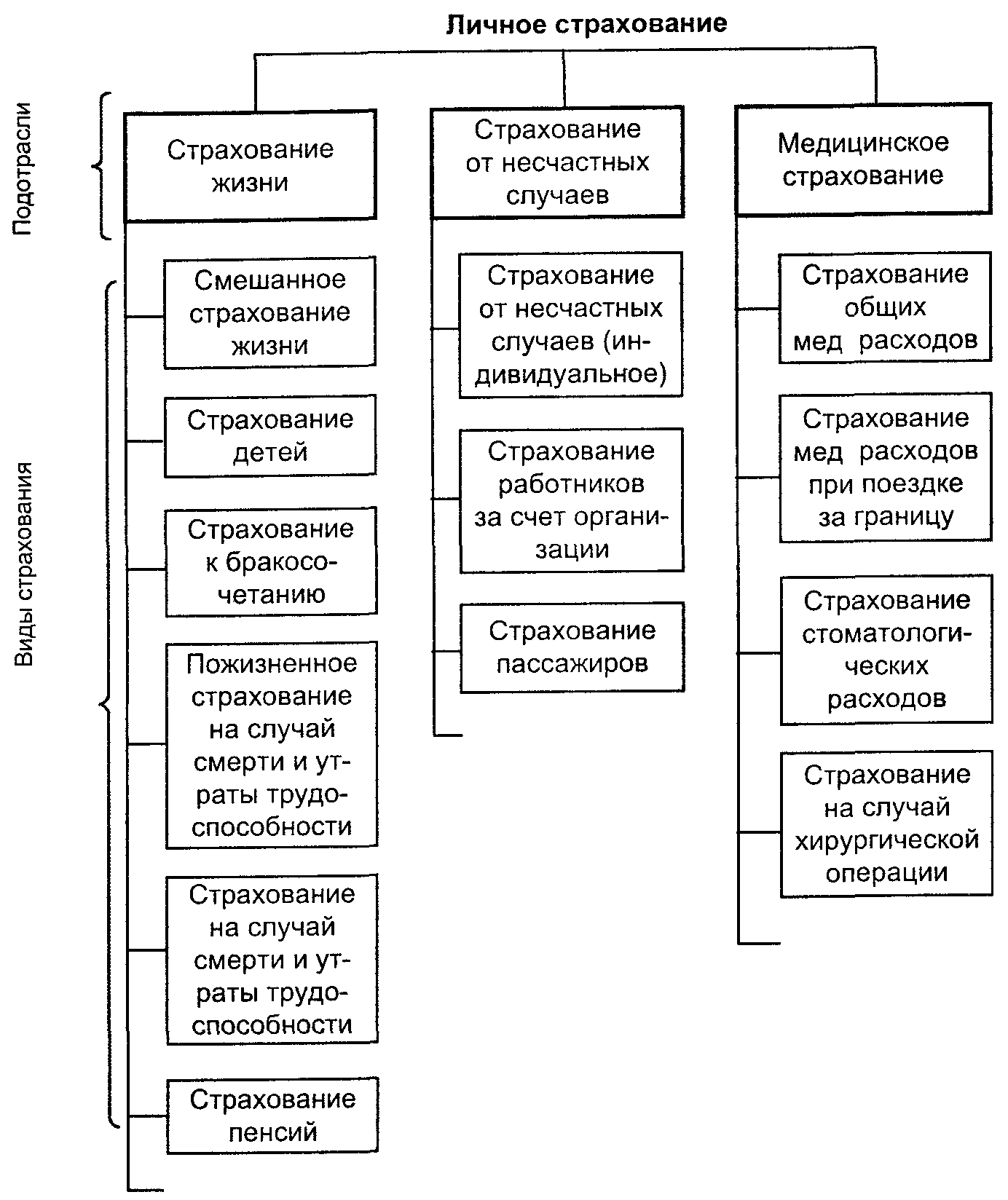

3. Личное страхование- является формой социальной защиты и укрепления материального благосостояния населения. Его обьекты - жизнь, здоровье, трудоспособность граждан. Преобладающая доля операций по этому виду страхования проводится на добровольной основе.

Наиболее распространено смешанное страхование жизни с широким объемом ответственности (потерей здоровья от несчастного случая и т.п.). страхование детей.

Особое место занимает медицинское страхованиеграждан, проводимое в обязательной форме - это отрасльсоциального страхования. Но существует и добровольное медицинское страхование - это личное страхование, его организацией и проведением занимаются страховые медицинские компании.

Классификация личного страхованияпо подотраслям и видам страхования, широко принятая на практике, выглядит следующим образом:

Рисунок 2.2. – Классификация личного страхования по подотраслям и видам страхования

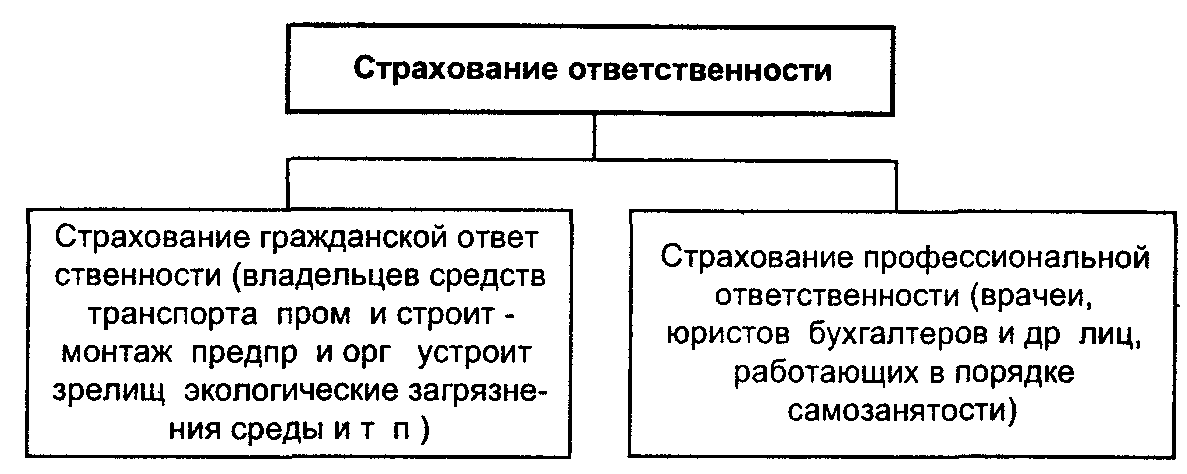

4.Пострахованию ответственностив качестве объектов выступает ответственность страхователя по закону перед третьими лицами (физическими и юридическими), которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Классификации страхования ответственности и предпринимательской деятельностипо подотраслям приведены ниже.

Рисунок 2.3. – Классификация страхования ответственности по подотраслям

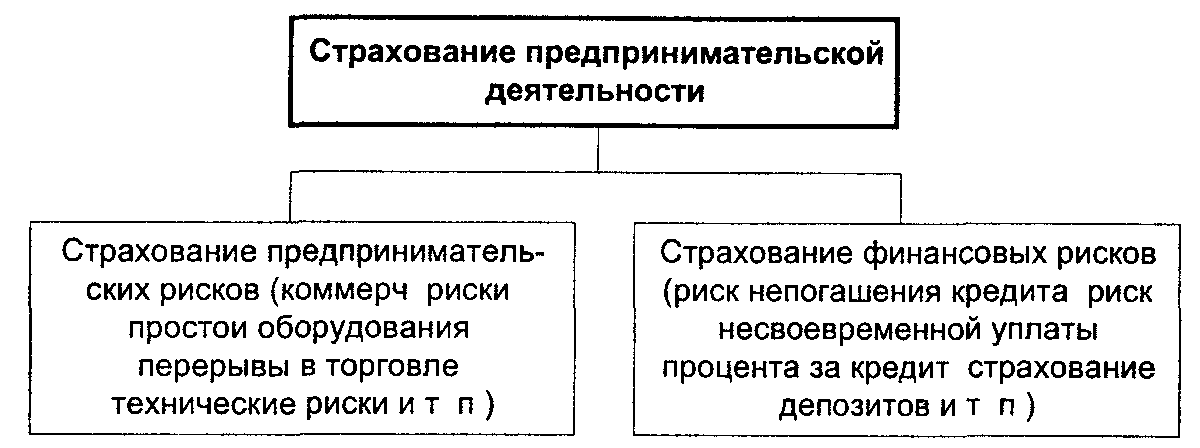

5. Страхование предпринимательского риска.Объектами страхованияпредпринимательских рисковявляются потенциальные возможности потери доходов страхователя, например, ущерб от простоев предприятия, упущенная выгода по неудавшимся сделкам, риск внедрения новой техники и т п. Для дальнейшей конкретизации страховых интересов страхователей необходимо выделение из каждой отрасли ее подотраслей и видов страхования.

Рисунок 2.4. – Классификация страхования предпринимательской деятельности по подотраслям