МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА «ЭКОНОМИКА И УПРАВЛЕНИЕ»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Финансовый анализ»

по теме «Оценка динамики промежуточных показателей: чистых активов, чистого оборотного капитала (рабочего капитала)»

Выполнила: ст.гр. Эу-31

Антипова К.А.

Проверила: Кузьмина М.И.

№ зачетной книжки

20111870

Волгоград 2013

Оглавление

Введение 3

1 Оценка динамики чистого оборотного капитала (рабочего капитала) 5

1.1 Характеристика оборотного капитала 5

1.2 Характеристика собственного оборотного капитала 7

1.3 Характеристика и оценка динамики чистого оборотного капитала 8

2 Оценка динамики чистых активов 9

Заключение 15

Практическая часть 16

Список использованной литературы 20

Введение

Эффективное управление оборотным капиталом наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности.

Чистый оборотный капитал – это финансовое обеспечение оборотных активов за счет всех доступных источников покрытия расходов. В качестве источников финансирования выступают: собственный оборотный капитал; долгосрочные кредиты и займы, направляемые на финансирование оборотного капитала; краткосрочные кредиты и займы.

На финансовом состоянии компании отрицательно сказывается как излишек, так и недостаток чистого оборотного капитала (чистых оборотных средств). Превышение рабочего капитала над оптимальной потребностью свидетельствует о неэффективном использовании ресурсов.

В свою очередь дефицит чистого оборотного капитала свидетельствует о неспособности компании погасить свои краткосрочные обязательства в установленные сроки и может повлечь ее банкротство. Потому так актуальна оценка динамики чистого оборотного капитала.

В настоящее время существует еще одна актуальная проблема (особенно для коммерческих организаций)-это оценка размеров и динамики чистых активов. От размера чистых активов зависит величина уставного капитала обществ с ограниченной ответственностью и акционерных обществ. Если чистых активов мало, то придется сокращать уставный капитал, а то и вовсе ликвидировать предприятие.

Кроме того, от величины чистых активов зависит действительная стоимость доли участника, решившего покинуть общество с ограниченной ответственностью.

Отсюда целью работы является оценка динамики промежуточных показателей: чистых активов, чистого оборотного капитала (рабочего капитала).

Для решения поставленной цели необходимо решить следующие задачи:

-изучить теоретические основы оценки динамики чистого оборотного капитала

- изучить теоретические основы оценки динамики чистого активов.

1 Оценка динамики чистого оборотного капитала (рабочего капитала)

1.1 Характеристика оборотного капитала

Под оборотным капиталом - пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность (собственный и заемный капитал).

Оборотный капитал - это величина финансовых источников, необходимых для формирования оборотных активов организации.

Оборотные средства - это средства, обслуживающие процесс текущей хозяйственной деятельности, участвующие одновременно и в процессе производства и в процессе реализации продукции.

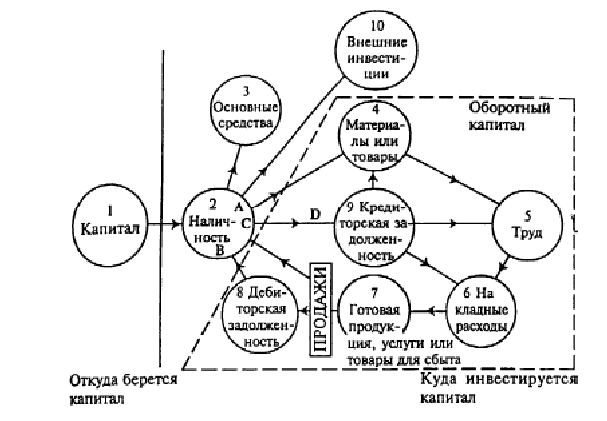

На самом деле оборотный капитал - это чистая область инвестиций.

Согласно рисунку 1 он складывается из совокупности инвестиций, представленных в кружочках (4), (5), (6), (7) и (8), минус задолженность в кружочке (9).

Рисунок 1 -Бизнес-модель, показывающая оборотный капитал

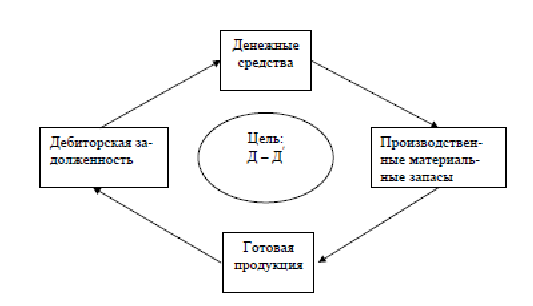

Оборотный капитал находится в постоянном кругообороте, непрерывно переходя из одной стадии в другую по формуле: и производственно-коммерческий цикл можно изобразить (рисунок 2).[ 1,c.154-155]

Рисунок.2- Циклический кругооборот оборотного капитала

На первой стадии (подготовительной - Д … Т):

а) денежные средства авансируются для приобретения производственных запасов (сырья, материалов, топлива и других предметов труда), необходимых для обеспечения производства и текущей деятельности;

б) происходит переход денежных средств в форму запасов оборотного капитала из сферы обращения в сферу производства;[1,c.154-155]

На второй стадии (производственной - Т-П-Т′) происходит:

а) соединение средств и предметов труда с рабочей силой для создания новой продукции;

б) переход их в незавершенное производство и в конечном итоге создание готовой продукции.

На третьей стадии (сбытовой Т′... Д′) происходит:

а) переход оборотного капитала из стадии производства в стадию обращения;

б) переход готовой продукции в денежную форму, т.е. восстановление ранее авансированных средств за счет поступившей выручки от реализации продукции.

Задача организации осуществлять мероприятия по ускорению оборачиваемости оборотного капитала, прежде всего по оптимальному размещению оборотных средств в сфере производства и в сфере обращения, в статьях: производственные запасы, незавершенное производство, готовая продукция, денежные средства, дебиторская задолженность и др. Важным является определение потребности в нормируемых оборотных активах -производственные запасы, незавершенное производство и готовая продукция.[1,c.154-155]