Вопрос 73. Кредит: сущность, функции, формы. Ссудный процент (норма, ставка, динамика)

Кредит в широком смысле слова — это экономические отношения между физическими, или юридическими лицами, возникающие при передаче имущества, или денег, на условиях возвратности, срочности и платности.

Кредит, используемый в рыночной экономике — это форма движения ссудного капитала, осуществляемая на началах срочности, возвратности, платности. Функционирование кредитной системы происходит на основе материальной заинтересованности.

Функции кредита.

Перераспределительная. С помощью кредита осуществляется перераспределение денежных средств на условиях возвратности между предприятиями, организациями, отраслями, регионами.

Эмиссионная предполагает замещение действительных денег кредитными деньгами и кредитными операциями. На основе кредитов происходит своего рода «эмиссия» денежных знаков, безналичных платежных средств и различных ценных бумаг.

Контрольная проявляется в том, что при совершении кредитных операций на действующих предприятиях производится своеобразный контроль за их деятельностью. Такой контроль осуществляется путем использования принципов материального обеспечения и целевой направленности кредитов. Первое характеризует финансово-экономическое состояние предприятия; второе отражает целевую направленность развития, эффективность использования кредитов.

Формы кредитования подразделяются на 3 основные группы:

I. По способу кредитования кредиты делятся на две основные формы: натуральную и денежную.

1. Натуральная форма означает, что в качестве кредита могут использоваться инвестиционные товары, потребительские товары, сырье, ресурсы, предметы производственного потребления.

2. Денежная форма предполагает, что в качестве кредита выступают денежные покупательные средства, денежный капитал, акции, векселя, облигации и другие долговые обязательства.

II. По сроку кредитования кредиты делятся:

♦ краткосрочные кредиты (ссуда выдается на срок до 1 года);

♦ среднесрочные кредиты (на срок 2-5лет);

♦ долгосрочные кредиты (6-10 лет);

♦ долгосрочные специальные кредиты (20-40 лет).

III. По характеру кредитного поля кредит выступает в шести основных формах: коммерческого, банковского, потребительского, ипотечного, государственного, международного.

Коммерческий кредит - кредит, предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем.

Банковский кредит - предоставляется банками, специальными кредитно-финансовыми учреждениями функционирующим предпринимателям в виде денежных ссуд. Объект банковского кредита - денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность.

Потребительский кредит - предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели).

Ипотечный кредит - долгосрочные ссуды под залог недвижимости - земли, производственных и жилых зданий.

Государственный кредит - совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита - выпуск государственных займов, которые изымают от 1/3 (США) до 2/3 (ФРГ) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита.

Международный кредит - движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами (по-другому называемыми ссудным капиталом или кредитом) в течение ограниченного количества времени. Другими словами, это ставка процента, которая отражает стоимость кредитных денег и фактически показывает цену кредита.

Ссудный процент имеет определенный уровень или норму. Норма процента представляет собой отношение годового дохода кредитора к величине капитала, отданного им в ссуду. Если, например, ссудный капитал равен 100 тыс. долл, а годовой доход с него - 3 тыс. долл, то норма процента составит 3 % (3000 / 100 000).

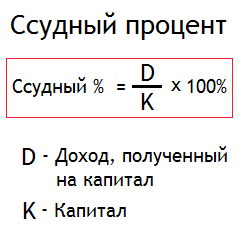

Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства. Ссудный процент — цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент выражается с помощью процентной ставки (ставки ссудного процента) за год. Ставка ссудного процента — количество денег, которое требуется уплатить за использование одной заемной денежной единицы в год. Ставка ссудного процента рассчитывается:

![]()

где r — ставка ссудного процента; R — годовой доход кредитора; К — сумма денежного капитала, отданного взаймы.

Различают номинальную и реальную ставку ссудного процента. Номинальная ставка ссудного процента — ставка ссудного процента, выраженная в денежных единицах по текущему курсу без учета темпов инфляции. Это количество денег, уплаченное за единицу заемного денежного знака за определенный период времени. Номинальная ставка показывает, насколько сумма, которую заемщик возвращает кредитору, превышает сумму, полученную в виде кредита. Реальная ставка ссудного процента — ставка ссудного процента, выраженная в денежных единицах с поправкой на инфляцию. Эта ставка — основная при принятии инвестиционных решений.

На величину ставки ссудного процента влияет ряд факторов:

1. Риск инвестиционного проекта.

2. Срок предоставления ссуды. Чем больше срок, на который предоставляется ссуда, тем больше упущенных возможностей по использованию этих средств у кредитора.

3. Обеспеченность ссуды. Залог — имущество или другие ценности, отданные заемщиком в качестве обеспечения ссуды.

4. Размер предоставляемой ссуды. Ставка ссудного процента на ссуды меньшего размера обычно выше, чем на более крупные.

5. Налогообложение дохода (процента). Некоторые формы кредита и доходы кредиторов облагаются налогом. Величина налога включается кредитором в состав процента.

6. Условия конкуренции. Чем больше банков (кредиторов) функционирует на данной территории, тем выше конкуренция между ними и ниже ставка ссудного процента. И наоборот, чем больше банк, чем значительнее его монопольная власть, тем выше оказывается ставка ссудного процента.

Динамика ссудного процента определяется прежде всего соотношением между спросом и предложением на ссудный капитал. В 80-е гг. относительно высокие темпы развития рыночной экономики, ее структурный перестройка в условиях научно-технической революции, превращение государства в крупнейшего заемщика на рынке ссудных капиталов, все это предопределило постоянный и устойчивый спрос на кредит и, как следствие, повышение нормы процента (до 12 и более процентов)