11. 2. Понятие, сущность и структура современной кредитной системы3

В современных условиях существует множество разнообразных финансово-кредитных институтов, осуществляющих финансовое посредничество, причем в каждой стране его организация имеет свои национальные особенности. Рассмотрим наиболее характерные виды финансово-кредитных организаций, совокупность которых образует кредитную систему страны.

В национальных законодательствах понятие «кредитная система», как правило, не фигурирует, чаще используется понятие «банковская система». Однако их нельзя отождествлять. Банки являются лишь одним, хотя и наиболее распространенным видом кредитных организаций. Поэтому логично считать банковскую систему сегментом кредитной в той части, в какой банки составляют ядро системы кредитных организаций.

В самом широком смысле национальную кредитную систему можно рассматривать как сложившуюся в стране совокупность кредитных организаций и правовых норм, регулирующих их деятельность и устанавливающих порядок взаимосвязи с другими хозяйствующими субъектами.

Институциональную основу кредитной системы составляет совокупность кредитных институтов, контролирующих их органов и различных организаций, таких как финансовые союзы, ассоциации, холдинги и др., связанных между собой определенными отношениями (корреспондентскими, конкурентными, расчетно-платежными и т. д.). Совокупность указанных институтов можно рассматривать как кредитный сектор страны. В каждом государстве имеется своя неповторимая совокупность организаций, которые относятся к кредитному сектору. Это связано с историческими особенностями развития кредитных отношений, а также с законодательными особенностями регулирования деятельности кредитных институтов.

В кредитную систему страны довольно часто включают все или большинство институтов, которые могут рассматриваться как финансовые, то есть выполняющие функции финансовых посредников. Это - страховые компании, пенсионные фонды, инвестиционные фонды и компании, финансовые компании, благотворительные фонды, учреждения мелкого кредита, ломбарды и др. При такой расширенной трактовке предполагается, что любой финансовый институт осуществляет кредитную функцию в той или иной форме. При этом необходимо иметь в виду, что многие из перечисленных институтов не являются кредитными организациями, поскольку по закону не имеют права предоставлять ссуды юридическим и физическим лицам. Это относится, в частности, к инвестиционным фондам и компаниям, страховым компаниям и пенсионным фондам. В основном эти организации осуществляют инвестиции в ценные бумаги.

Страховым компаниям и пенсионным фондам разрешено также инвестировать средства в недвижимость, банковские вклады (депозиты), валютные ценности, денежные средства на расчетном счете.

Таким образом, при определении небанковских организаций кредитного сектора можно разделить их на следующие группы: с преобладанием кредитной функции (например, лизинговые, факторинговые, форфейтинговые компании, ломбарды, финансовые компании) и в основном с инвестированием на рынке ценных бумаг.

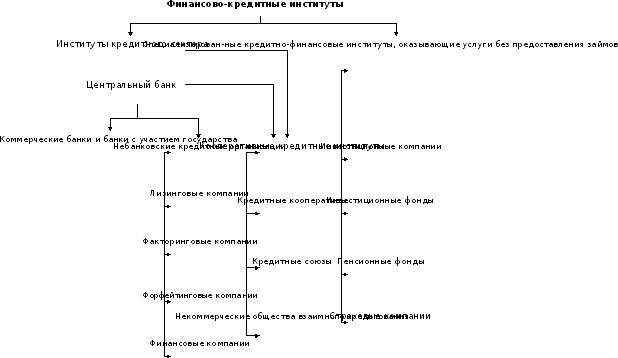

На рис. 11. 2 представлена совокупность основных видов финансово-кредитных институтов. На этой схеме собственно к кредитному сектору отнесены лишь те финансовые институты, которые предоставляют займы и кредиты. Отдельно выделены специализированные финансово-кредитные учреждения, которые указанный вид операций не осуществляют или делают это в ограниченном масштабе.

Рис. 11.2. Совокупность основных финансово-кредитных институтов

Функции, выполняемые различными кредитными институтами, широки и имеют много общего. К основным из них можно отнести следующие:

1) аккумуляцию и мобилизацию денежного капитала;

2) перераспределение денежного капитала (посредническая роль);

3) регулирование денежного оборота;

4) уменьшение финансовых рисков для поставщиков финансового капитала.

Очевидно, что эти функции определяются ролью кредитных институтов как финансовых посредников. Но характер их выполнения разными группами кредитных организаций отличается.

Все множество финансово-кредитных институтов в стране называют финансово-кредитным сектором. Он состоит из кредитного сектора и специализированных финансово-кредитных организаций, которые оказывают финансовые услуги без предоставления займов (см. рис. 11. 2) и действуют при этом в основном на рынках ценных бумаг.

В целом кредитный сектор страны включает обычно следующие разновидности финансовых институтов:

1) центральный банк;

2) коммерческие банки различного типа, в том числе универсальные (выполняющие большинство банковских операций и услуг) и специализированные (сберегательные, инвестиционные, ипотечные, торговые и др.);

3) специализированные кредитные организации небанковского типа;

4) специализированные кредитные институты (кредитные кооперативы, союзы, ссудосберегательные ассоциации и др.), которые не везде признаются кредитными организациями, но везде реально выполняют часть банковских операций и услуг.

Из указанных разновидностей финансовых институтов в банковский сектор и соответственно банковскую систему входят первые две. В некоторых странах Европы (Германии, Голландии, Франции, Австрии и др.) значительная часть кооперативных кредитных институтов рассматривается как кредитные организации. Они носят название кооперативных банков.

На рис. 11.2 отмечены государственные органы, контролирующие функционирование кредитных организаций. Они разрабатывают для них различные нормативы (достаточности капитала, ликвидности и др.), методические рекомендации, контролируют их исполнение, выдают лицензии. Соответствующие органы отличаются в разных странах. Так, в России такое регулирование осуществляет сам Центральный банк РФ, в Японии - Министерство финансов, в Германии - Федеральное ведомство по кредитному делу.

Независимо от выполняемых функций и форм специализации кредитные организации, в том числе и банки, могут создаваться на основе как частной собственности, так и государственной. В кредитных системах многих стран существуют смешанные государственно-частные кредитные организации (банки, лизинговые, финансовые компании и др.).