5. Износ основных фондов.

Особенностью основных фондов является их многократное использование в процессе производства. Но время их функционирования все же имеет определенные границы, обусловленные их износом.

Износ основных фондов – постоянная, частичная или полная утрата основными средствами (фондами) их потребительских свойств под воздействием производственных, научно-технических и естественных факторов.

Износ может быть физическим и моральным.

Износ физический – материальный износ основных фондов (основных средств), частичная утрата ими своих свойств в результате использования в производстве, различных физических нагрузок, а также под влиянием естественных сил природы и агрессивной среды. Физический износ проявляется в двух формах: механический износ средств труда и утрата технико-производственных качеств за время их эксплуатации; разрушение средств труда в результате влияния природных условий (ржавление металла, коррозия и т. п.). Физический износ – явление закономерное. Основная задача заключается в предотвращении его преждевременного появления. Полностью физически изношенные фонды заменяются: активная часть на новое оборудование; здания и сооружения – путем капитального строительства.

Коэффициент физического износа вычисляют по формуле

(4),

(4),

где И– сумма износа, начисленная за весь период эксплуатации;

Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

Износ моральный – постепенная утрата средствами труда своей первоначальной стоимости до наступления их полного физического износа (независимо от степени утраты ими потребительной стоимости).

Моральный износ может быть двух видов:

основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле; в результате научно-технического прогресса появляется более современное и более производительное оборудование.

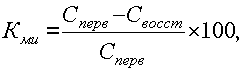

Относительная величина морального износа первого вида может быть рассчитана по формуле

(5),

(5),

где Сперв– первоначальная стоимость средств труда;Свосст– восстановительная стоимость средств труда.

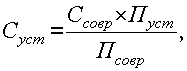

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

(6),

(6),

где Ссовр, Суст – восстановительная стоимость современной и устаревшей машины;Псовр, Пуст – производительность устаревшей и современной машины.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами). Кто-то заметил, что если бы автомобили совершенствовались с такой же скоростью, они стоили бы сейчас, как коробка спичек.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.