лекция 1 модели

.docx

На

основе экспертных оценок были также

определены веса частных критериев

![]() ,

,![]() :

:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

Определить оптимальную стратегию.

Дисциплина:

Управленческие решения

Билет № 15

.

Определить оптимальную стратегию.

Дисциплина:

Управленческие решения

Билет № 15

-

Использование технических средств в процессе моделирования

-

Выявление управляемых факторов и определение альтернатив

-

Задача

От эксплуатации автомобиля предприятие может получать в течение восьми лет прибыль в размере 210 тыс. руб. в год. Определите, какую минимальную сумму должно предприятие получить от продажи данного автомобиля, чтобы в случаи вложения вырученных средств в банк под 15 % годовых на восемь лет иметь прибыль не ниже, чем результат от эксплуатации машины. Остаточная стоимость автомобиля через 8 лет будет равна 150 тыс. руб. Дисциплина: Управленческие решения Билет № 16

-

Методология процесса разработки решений

-

Стратегические и тактические решения, их особенности и взаимосвязь

-

Задача

Стоимость строительства объекта – 7 млн. руб. Срок строительства – 3 года. Распределение капитальных вложений по годам: I вариант – 1, 3, 3 млн. руб., II вариант – 1,5; 3; 2,5; млн. руб. Найти более экономичный вариант использования капитальных затрат с учетом фактора времени на момент полного окончания строительства. Дисциплина: Управленческие решения Билет № 17

-

Организация разработки решений

-

Альтернативы достижения цели и выбор решения

-

Задача

Определим

оптимальную стратегию производства по

данным таблицы и предложенному критерию

|

Варианты управленческих решений |

Варианты состояния "Природы" |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

7 |

11 |

23 |

25 |

|

2 |

10 |

6 |

12 |

28 |

|

3 |

24 |

17 |

18 |

18 |

|

4 |

28 |

23 |

24 |

16 |

Дисциплина: Управленческие решения Билет № 18

-

Организация и эффективность использования экспертных оценок

-

Взаимосвязь целей и решений

-

Задача

Определим

оптимальную стратегию производства по

данным таблицы и предложенному критерию

|

Варианты управленческих решений |

Варианты состояния "Природы" |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

7 |

11 |

23 |

25 |

|

2 |

10 |

6 |

12 |

28 |

|

3 |

24 |

17 |

18 |

18 |

|

4 |

28 |

23 |

24 |

16 |

Принятие решений в условиях полной определенности Математические модели исследуемых явлений или процессов могут быть заданы в виде Таблиц, элементами которых являются значения частных критериев эффективности функционирования системы, вычисленные для каждой Из сравниваемых стратегий при строго заданных внешних условиях. Для рассматриваемых условий принятие решений может производиться: • по одному критерию; • по нескольким критериям. Пример 1. Одной из фирм требуется выбрать оптимальную стратегию по обеспечению нового производства оборудованием. С помощью экспериментальных наблюдений были определены значения частных критериев функционирования соответствующего оборудования (aij), выпускаемого тремя заводами-изготовителями. Рассмотрим данные для выбора оптимальной стратегии в условиях полной определенности:

|

Варианты оборудования (стратегии, решения) |

Частные критерии эффективности оборудования* |

|||

|

производительность, д. е. |

стоимость оборудования, д. е. |

энергоемкость, у. е. |

надежность, у. е. |

|

|

Оборудование

завода 1,

|

a11=5 |

a12=7 |

a13=5 |

a14=6 |

|

Оборудование

завода 2,

|

a21=3 |

a22=4 |

a23=7 |

a24=3 |

|

Оборудование

завода 3,

|

a31=4 |

a32=6 |

a33=2 |

a34=4 |

|

* Значения частных критериев даны в условных единицах. |

||||

На

основе экспертных оценок были также

определены веса частных критериев

![]() ,

,![]() :

:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

Очевидно,

выбор оптимальной стратегии (варианта

оборудования) по одному критерию в

данной задаче не вызывает затруднений.

Например, если оценивать оборудование

по надежности, то лучшим является

оборудование завода 1 (стратегия

.

Очевидно,

выбор оптимальной стратегии (варианта

оборудования) по одному критерию в

данной задаче не вызывает затруднений.

Например, если оценивать оборудование

по надежности, то лучшим является

оборудование завода 1 (стратегия

![]() ,).

Выбор

оптимального решения по комплексу

нескольких критериев (в нашем примере

- по четырем критериям) является задачей

многокритериальной.

Один из подходов

к решению многокритериальных задач

управления связан с процедурой

образования обобщенной функции

,).

Выбор

оптимального решения по комплексу

нескольких критериев (в нашем примере

- по четырем критериям) является задачей

многокритериальной.

Один из подходов

к решению многокритериальных задач

управления связан с процедурой

образования обобщенной функции

![]() ,

монотонно зависящей от критериев

,

монотонно зависящей от критериев

![]() .

Данная процедура называется процедурой

(методом) свертывания критериев.

Существует несколько методов свертывания,

например:

• метод аддитивной

оптимизации;

• метод многоцелевой

оптимизации и др.

Рассмотрим подробнее

метод аддитивной оптимизации.

Пусть

.

Данная процедура называется процедурой

(методом) свертывания критериев.

Существует несколько методов свертывания,

например:

• метод аддитивной

оптимизации;

• метод многоцелевой

оптимизации и др.

Рассмотрим подробнее

метод аддитивной оптимизации.

Пусть

![]() .

(1)

Здесь выражение (1) определяет

аддитивный критерий оптимальности.

Величины

.

(1)

Здесь выражение (1) определяет

аддитивный критерий оптимальности.

Величины

![]() являются

весовыми коэффициентами, которые

определяют в количественной форме

степень предпочтения j-го критерия по

сравнению с другими критериями. Другими

словами, коэффициенты

являются

весовыми коэффициентами, которые

определяют в количественной форме

степень предпочтения j-го критерия по

сравнению с другими критериями. Другими

словами, коэффициенты

![]() определяют

важность j-го критерия оптимальности.

При этом более важному критерию

приписывается больший вес, а общая

важность всех критериев равна единице,

т. е.

определяют

важность j-го критерия оптимальности.

При этом более важному критерию

приписывается больший вес, а общая

важность всех критериев равна единице,

т. е.

![]()

![]()

![]() .

(2)

Обобщенная функция цели (1) может

быть использована для свертывания

частных критериев оптимальности,

если:

• частные (локальные) критерии

количественно соизмеримы по важности,

т. е. каждому из них можно поставить в

соответствие некоторое число

.

(2)

Обобщенная функция цели (1) может

быть использована для свертывания

частных критериев оптимальности,

если:

• частные (локальные) критерии

количественно соизмеримы по важности,

т. е. каждому из них можно поставить в

соответствие некоторое число

![]() ,

которое численно характеризует его

важность по отношению к другим

критериям;

• частные критерии

являются однородными (имеют одинаковую

размерность; в нашем примере критерии

«стоимость оборудования» и

«производительность оборудования» в

условных денежных единицах будут

однородными).

В этом случае для

решения задачи многокритериальной

оптимизации оказывается справедливым

применение аддитивного критерия

оптимальности.

В задаче 1 необходимо

выбрать оптимальный вариант

оборудования по однородным локальным

критериям для

,

которое численно характеризует его

важность по отношению к другим

критериям;

• частные критерии

являются однородными (имеют одинаковую

размерность; в нашем примере критерии

«стоимость оборудования» и

«производительность оборудования» в

условных денежных единицах будут

однородными).

В этом случае для

решения задачи многокритериальной

оптимизации оказывается справедливым

применение аддитивного критерия

оптимальности.

В задаче 1 необходимо

выбрать оптимальный вариант

оборудования по однородным локальным

критериям для

![]() ;

;

![]() .

Вычислим аддитивный критерий

оптимальности для трех

вариантов:a

.

Вычислим аддитивный критерий

оптимальности для трех

вариантов:a

![]()

![]()

![]() Очевидно,

первый вариант оборудования по двум

частным стоимостным критериям будет

оптимальным, так как

Очевидно,

первый вариант оборудования по двум

частным стоимостным критериям будет

оптимальным, так как

![]() .

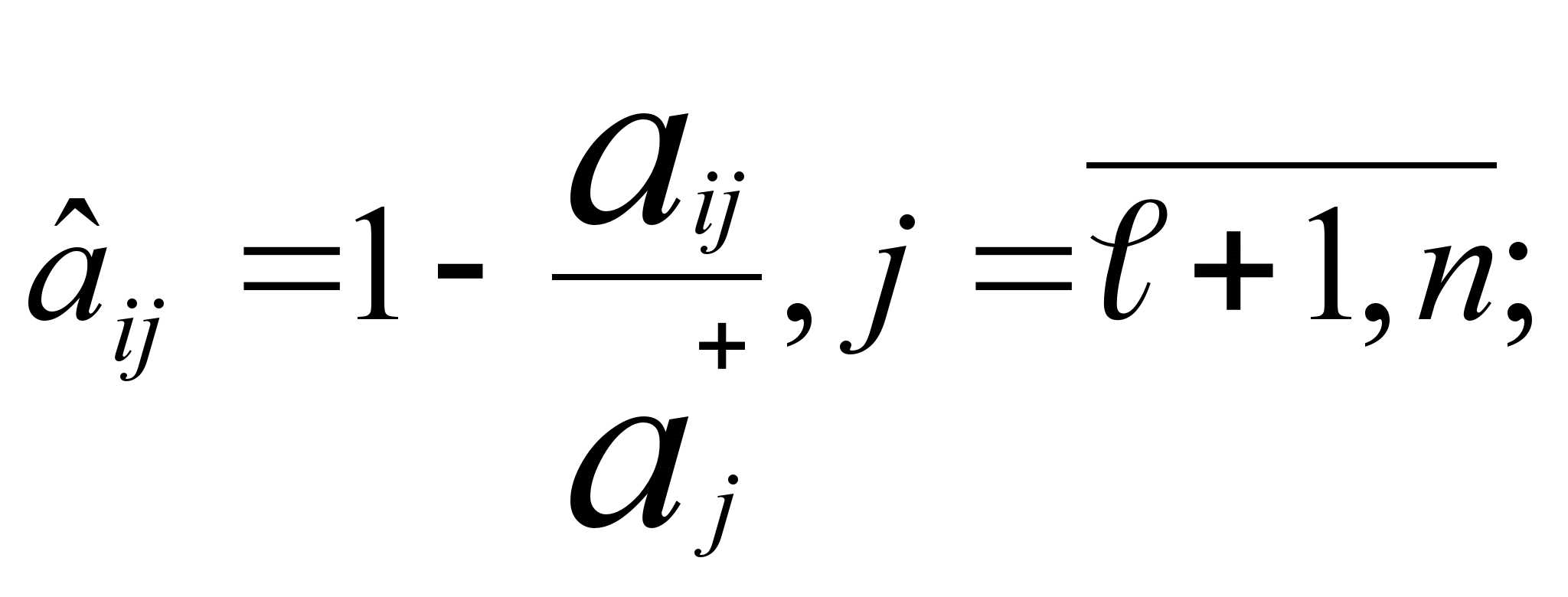

В задаче 1 четыре локальных критерия не

однородны, т.е. имеют различные единицы

измерения. В этом случае требуется

нормализация критериев. Под нормализацией

критериев понимается такая

последовательность процедур, с помощью

которой все критерии приводятся к

единому, безразмерному масштабу

измерения. К настоящему времени

разработано большое количество схем

нормализации. Рассмотрим некоторые из

них.

Определим максимум и минимум

каждого локального критерия, т.

е.

.

В задаче 1 четыре локальных критерия не

однородны, т.е. имеют различные единицы

измерения. В этом случае требуется

нормализация критериев. Под нормализацией

критериев понимается такая

последовательность процедур, с помощью

которой все критерии приводятся к

единому, безразмерному масштабу

измерения. К настоящему времени

разработано большое количество схем

нормализации. Рассмотрим некоторые из

них.

Определим максимум и минимум

каждого локального критерия, т.

е.

![]() (3)

(3)

![]() (4)

Выделим

группу критериев

(4)

Выделим

группу критериев

![]() Oj,

которые максимизируются при решении

задачи, и группу критериев

Oj,

которые максимизируются при решении

задачи, и группу критериев

![]() которые

минимизируются при решении задачи.

Тогда

в соответствии с принципом максимальной

эффективности нормализованные

критерии определяются из следующих

соотношений:

которые

минимизируются при решении задачи.

Тогда

в соответствии с принципом максимальной

эффективности нормализованные

критерии определяются из следующих

соотношений:

Оптимальным

будет тот вариант (стратегия), который

обеспечивает максимальное значение

функции цели:

Оптимальным

будет тот вариант (стратегия), который

обеспечивает максимальное значение

функции цели:

![]() (9)

В

соответствии с принципом минимальной

потери нормализованные критерии

определяются из соотношений

(9)

В

соответствии с принципом минимальной

потери нормализованные критерии

определяются из соотношений

(10)

(10)

(11)

При

этом оптимальным будет тот вариант

(стратегия), который обеспечивает

минимальное значение функции цели

(9.9).

Пример 2. Используя данные примера

9.1, определите оптимальную стратегию

выбора оборудования из трех возможных

(т = 3) с учетом четырех локальных критериев

(n = 4).

Решение

1. Определим max и

min каждого локального критерия:

(11)

При

этом оптимальным будет тот вариант

(стратегия), который обеспечивает

минимальное значение функции цели

(9.9).

Пример 2. Используя данные примера

9.1, определите оптимальную стратегию

выбора оборудования из трех возможных

(т = 3) с учетом четырех локальных критериев

(n = 4).

Решение

1. Определим max и

min каждого локального критерия:

![]()

![]()

![]()

![]() 2.

При решении задачи максимизируются

первый (производительность) и четвертый

(надежность) критерии, а минимизируются

второй (стоимость оборудования) и третий

(энергоемкость) критерии.

3. Исходя

из принципа максимизации эффективности,

нормализуем критерии.

4. Определим

обобщенную функцию цели по каждому

варианту:

2.

При решении задачи максимизируются

первый (производительность) и четвертый

(надежность) критерии, а минимизируются

второй (стоимость оборудования) и третий

(энергоемкость) критерии.

3. Исходя

из принципа максимизации эффективности,

нормализуем критерии.

4. Определим

обобщенную функцию цели по каждому

варианту:

Оптимальным

является первый вариант оборудования,

так как

Оптимальным

является первый вариант оборудования,

так как

![]() .

Рассмотренный

подход к решению многокритериальных

задач зачастую применяется при решении

экономических задач, связанных с

оценкой качества промышленной продукции

и оценкой уровня технического

совершенства технических устройств и

систем по нескольким показателям.

^

Принятие решений в условиях

неопределенности

Неопределенность

является характеристикой внешней среды

(природы), в которой принимается

управленческое решение о развитии:

(или функционировании) экономического

объекта. Здесь будем рассматривать

неопределенность «природы», вызванную

отсутствием, недостатком информации

о действительных условиях (факторах),

при которых развивается объект управления.

Внешняя среда («природа») может

находиться в одном из множества возможных

состояний. Это множество может быть

конечным и бесконечным. Будем считать,

что множество состояний конечно или по

крайней мере количество состояний можно

пронумеровать.

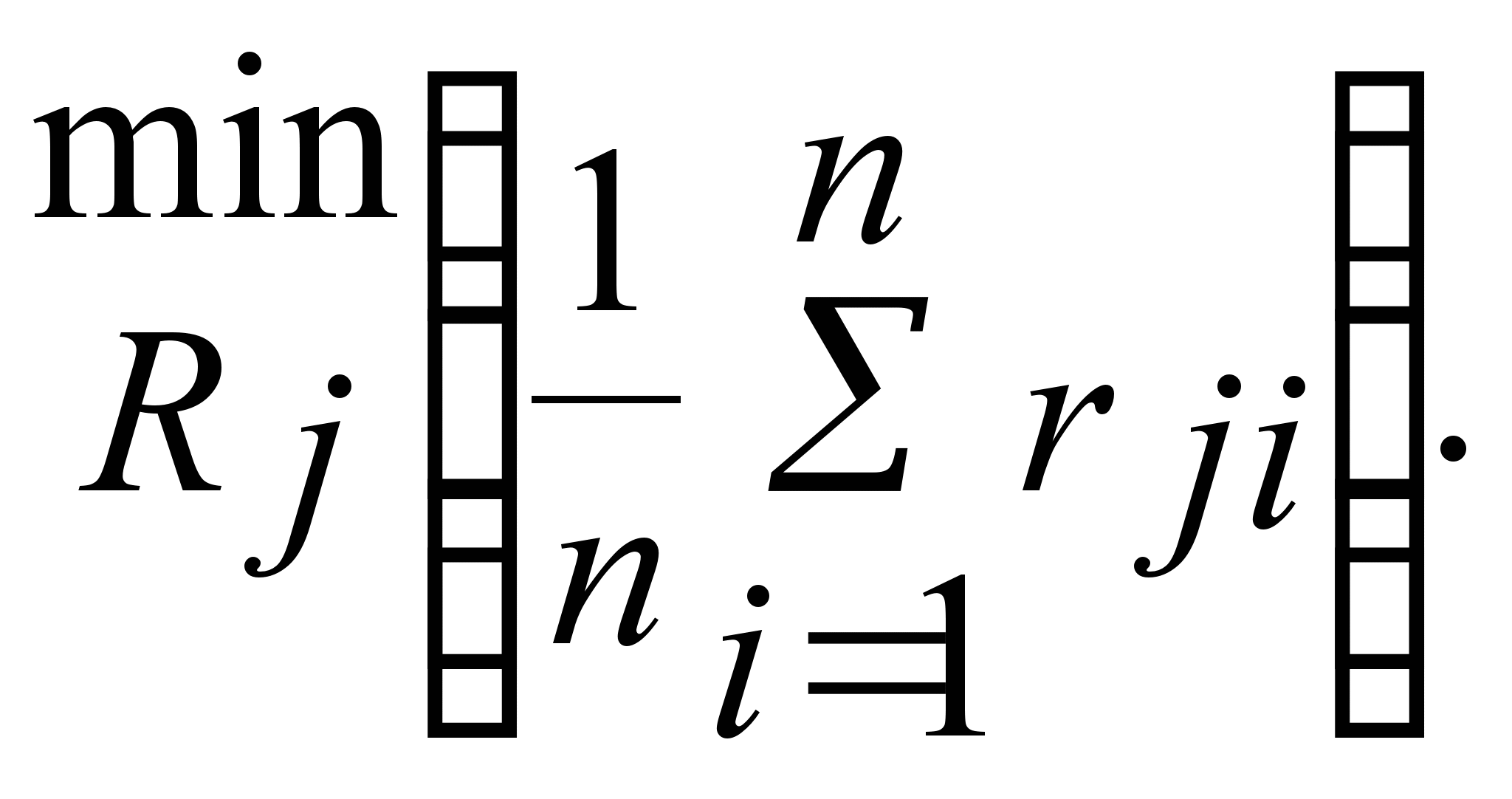

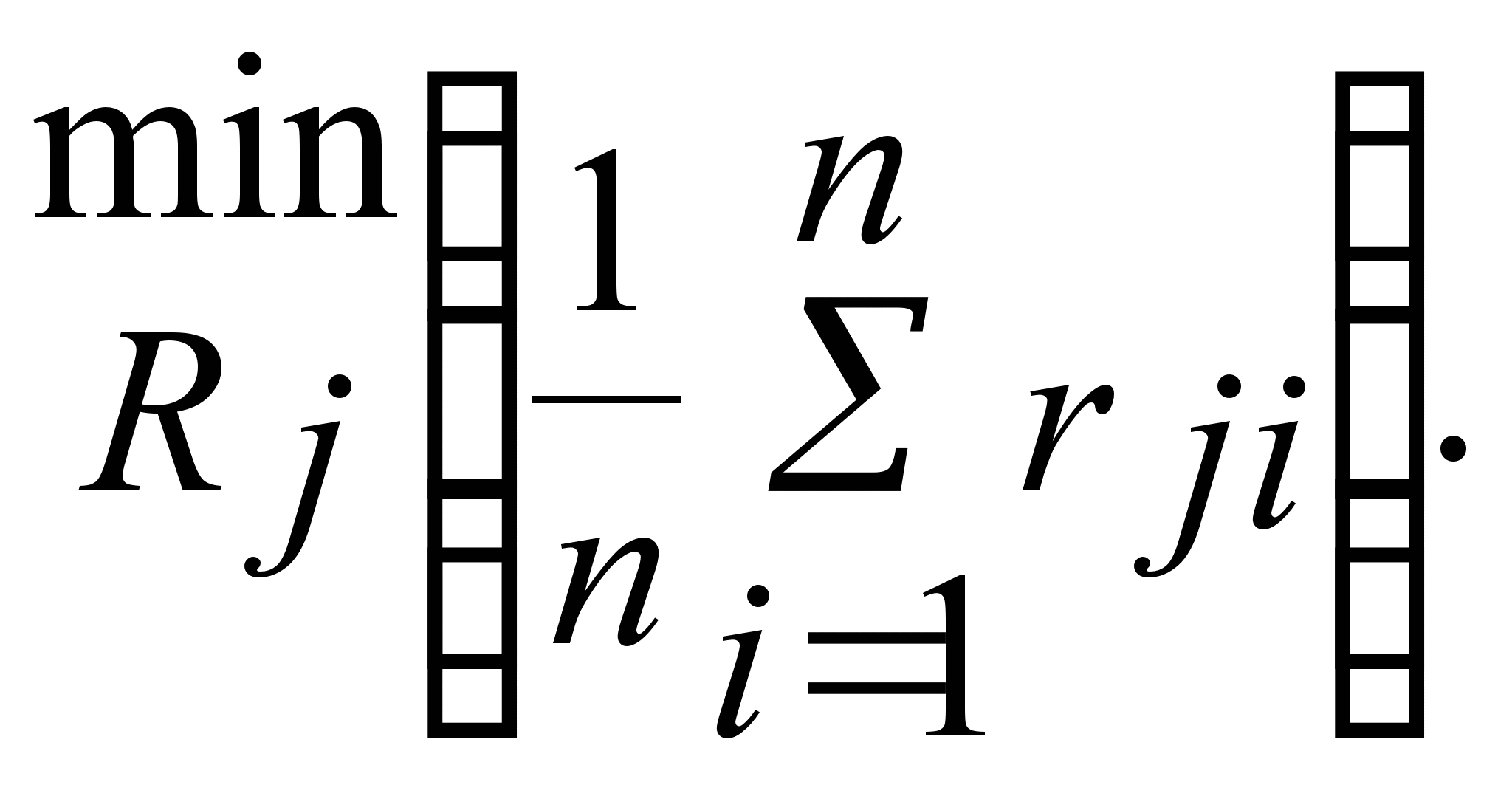

Для принятия решения

в условиях неопределенности используется

ряд критериев. Рассмотрим некоторые из

них. Это критерий Лапласа, критерий

Вальда, критерий Сэвиджа, критерий

Гурвица.

1. Критерий Лапласа.

Этот

критерий опирается на «принцип

недостаточного основания» Лапласа,

согласно которому все состояния «природы»

.

Рассмотренный

подход к решению многокритериальных

задач зачастую применяется при решении

экономических задач, связанных с

оценкой качества промышленной продукции

и оценкой уровня технического

совершенства технических устройств и

систем по нескольким показателям.

^

Принятие решений в условиях

неопределенности

Неопределенность

является характеристикой внешней среды

(природы), в которой принимается

управленческое решение о развитии:

(или функционировании) экономического

объекта. Здесь будем рассматривать

неопределенность «природы», вызванную

отсутствием, недостатком информации

о действительных условиях (факторах),

при которых развивается объект управления.

Внешняя среда («природа») может

находиться в одном из множества возможных

состояний. Это множество может быть

конечным и бесконечным. Будем считать,

что множество состояний конечно или по

крайней мере количество состояний можно

пронумеровать.

Для принятия решения

в условиях неопределенности используется

ряд критериев. Рассмотрим некоторые из

них. Это критерий Лапласа, критерий

Вальда, критерий Сэвиджа, критерий

Гурвица.

1. Критерий Лапласа.

Этот

критерий опирается на «принцип

недостаточного основания» Лапласа,

согласно которому все состояния «природы»

![]() ,

,

![]() полагаются

равновероятными. В соответствии с этим

принципом каждому состоянию

полагаются

равновероятными. В соответствии с этим

принципом каждому состоянию

![]() ставится

вероятность

ставится

вероятность

![]() ,

определяемая по формуле

,

определяемая по формуле

![]() При

этом исходной может рассматриваться

задача принятия решения в условиях

риска, когда выбирается действие

При

этом исходной может рассматриваться

задача принятия решения в условиях

риска, когда выбирается действие

![]() ,

дающее наибольший ожидаемый выигрыш.

Для принятия решения для каждого

действия

,

дающее наибольший ожидаемый выигрыш.

Для принятия решения для каждого

действия

![]() вычисляют

среднее арифметическое значение

выигрыша:

вычисляют

среднее арифметическое значение

выигрыша:

![]() Среди

Среди

![]() выбирают

максимальное значение, которое будет

соответствовать оптимальной стратегии

выбирают

максимальное значение, которое будет

соответствовать оптимальной стратегии

![]() .

Другими

словами, находится действие

.

Другими

словами, находится действие

![]() ,

соответствующее

,

соответствующее

Если

в исходной задаче матрица возможных

результатов представлена матрицей

рисков

Если

в исходной задаче матрица возможных

результатов представлена матрицей

рисков

![]() ,

то критерий Лапласа принимает следующий

вид:

,

то критерий Лапласа принимает следующий

вид:

Пример

9.4. Одно из транспортных предприятий

должно определить уровень своих

провозных возможностей так, чтобы

удовлетворить спрос клиентов на

транспортные услуги на планируемый

период. Спрос на транспортные услуги

не известен, но ожидается (прогнозируется),

что он может принять одно из четырех

значений: 10, 15, 20 или 25 тыс. т. Для каждого

уровня спроса существует наилучший

уровень провозных возможностей

транспортного предприятия (с точки

зрения возможных затрат). Отклонения

от этих уровней приводят к дополнительным

затратам либо из-за превышения

провозных возможностей над спросом

(из-за простоя подвижного состава),

либо из-за неполного удовлетворения

спроса на транспортные услуги. Ниже

приводится таблица, определяющая

возможные прогнозируемые затраты на

развитие провозных возможностей:

Пример

9.4. Одно из транспортных предприятий

должно определить уровень своих

провозных возможностей так, чтобы

удовлетворить спрос клиентов на

транспортные услуги на планируемый

период. Спрос на транспортные услуги

не известен, но ожидается (прогнозируется),

что он может принять одно из четырех

значений: 10, 15, 20 или 25 тыс. т. Для каждого

уровня спроса существует наилучший

уровень провозных возможностей

транспортного предприятия (с точки

зрения возможных затрат). Отклонения

от этих уровней приводят к дополнительным

затратам либо из-за превышения

провозных возможностей над спросом

(из-за простоя подвижного состава),

либо из-за неполного удовлетворения

спроса на транспортные услуги. Ниже

приводится таблица, определяющая

возможные прогнозируемые затраты на

развитие провозных возможностей:

|

Варианты провозных возможностей транспортного предприятия |

Варианты спроса на транспортные услуги |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

6 |

12 |

20 |

24 |

|

2 |

9 |

7 |

9 |

28 |

|

3 |

23 |

18 |

15 |

19 |

|

4 |

27 |

24 |

21 |

15 |

Необходимо

выбрать оптимальную стратегию.

Решение

Согласно

условию задачи, имеются четыре варианта

спроса на транспортные услуги, что

равнозначно наличию четырех состояний

«природы»:

![]()

![]()

![]()

![]() Известны

также четыре стратегии развития

провозных возможностей транспортного

предприятия:

Известны

также четыре стратегии развития

провозных возможностей транспортного

предприятия:

![]()

![]()

![]()

![]() Затраты

на развитие провозных возможностей при

каждой паре

Затраты

на развитие провозных возможностей при

каждой паре

![]() и

и

![]() заданы

следующей матрицей (таблицей):

заданы

следующей матрицей (таблицей):

Принцип

Лапласа предполагает, что

Принцип

Лапласа предполагает, что

![]()

![]()

![]()

![]() равновероятны.

Следовательно,

равновероятны.

Следовательно,

![]() ,

,

![]() и

ожидаемые затраты при различных

действиях

и

ожидаемые затраты при различных

действиях

![]()

![]()

![]()

![]() составляют:

составляют:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

Таким

образом, наилучшей стратегией развития

провозных возможностей в соответствии

с критерием Лапласа будет

;

Таким

образом, наилучшей стратегией развития

провозных возможностей в соответствии

с критерием Лапласа будет

![]() .

Рассмотрим

следующую задачу. Пусть, например,

предприятие готовится к переходу на

новые виды продукции, при этом возможны

четыре решения Р1, Р2, Р3, Р4, каждому из

которых соответствует определенный

вид выпуска или их сочетание.

Результаты

принятия решений существенно зависят

от обстановки, которая в значительной

мере неопределенна. Варианты обстановки

характеризует структура спроса на новую

продукцию, которая может быть трех

типов: П1, П2,П3.

Выигрыш, характеризующий

относительную величину результата

(доходы, прибыль и т.п.), соответствующий

каждой паре сочетаний решений Р и

обстановки П, представлен в табл. 2.

.

Рассмотрим

следующую задачу. Пусть, например,

предприятие готовится к переходу на

новые виды продукции, при этом возможны

четыре решения Р1, Р2, Р3, Р4, каждому из

которых соответствует определенный

вид выпуска или их сочетание.

Результаты

принятия решений существенно зависят

от обстановки, которая в значительной

мере неопределенна. Варианты обстановки

характеризует структура спроса на новую

продукцию, которая может быть трех

типов: П1, П2,П3.

Выигрыш, характеризующий

относительную величину результата

(доходы, прибыль и т.п.), соответствующий

каждой паре сочетаний решений Р и

обстановки П, представлен в табл. 2.

|

Рi \ Пj |

П1 |

П2 |

П3 |

|

|

Р1 |

0,25 |

0,35 |

0,40 |

0,25 |

|

Р2 |

0,75 |

0,20 |

0,30 |

0,20 |

|

Р3 |

0,35 |

0,80 |

0,10 |

0,10 |

|

Р4 |

0,90 |

0,20 |

0,30 |

0,20 |

Нужно

найти такую стратегию (линию поведения)

Р„ которая по сравнению с другими

является наиболее выгодной (оптимальной).

Показатель эффективности

ЕГ

= mах{0,25;0,20;0,10;0,20}= 0,25

i

и, следовательно,

предпочтение необходимо отдать варианту

Р1.

Выбрав решение Р1, мы независимо

от вариантов обстановки получим выигрыш

нене менее 0,25. При любом другом решении,

в случае неблагоприятной обстановки,

может быть получен результат (выигрыш)

меньше 0,25. Так, при выборе решений Р2,

полученный выигрыш, в зависимости

от наступившего варианта обстановки,

будет колебаться от 0,2 до 0,75. Для решений

Р3 и Р4 границы, в которых будет колебаться

выигрыш, составят 0,10 - 0,80 и 0,20 - 0,90.

Отметим

еще раз, что этот критерий ориентирует

ЛПР на слишком осторожную линию поведения.

Так этот критерий никак не учитывает,

что в случае принятия решения Р1 (т.е.

при ориентации на выигрыш 0,25),

максимальный выигрыш не превышает

0,4. В то время, как выбирая, например,

решение Р4, при гарантированном

выигрыше 0,1 в случае благоприятной

обстановки можно получить выигрыш

равный 0,80.

В ряде экономических

задач в качестве критерия эффективности

принимаемых решений выступает показатель

минимума затрат. В этих ситуациях

принцип гарантированных затрат

формулируется в виде

![]() В

качестве затрат

В

качестве затрат

![]() могут

выступать: капитальные вложения,

валовые издержки производства, приведенные

годовые затраты и другие показатели.

Пример.

Производится сравнение различных

инвестиционных проектов Пр1, Пр2, …, Прm.

Для реализации каждого из проектов

необходима определенная величина

капитальных вложений

могут

выступать: капитальные вложения,

валовые издержки производства, приведенные

годовые затраты и другие показатели.

Пример.

Производится сравнение различных

инвестиционных проектов Пр1, Пр2, …, Прm.

Для реализации каждого из проектов

необходима определенная величина

капитальных вложений

![]() ,

величины Кi являются управляющими

(контролируемыми) факторами.

Каждому

проекту соответствует определенное

значение себестоимости продукции,

которую предполагается выпускать при

реализации проекта. Совокупность

значений себестоимости продукции

представляется в виде:

,

величины Кi являются управляющими

(контролируемыми) факторами.

Каждому

проекту соответствует определенное

значение себестоимости продукции,

которую предполагается выпускать при

реализации проекта. Совокупность

значений себестоимости продукции

представляется в виде:

![]() Величины

Cj на начальных этапах выполнения проекта

точно определить невозможно, поэтому

они считаются неконтролируемыми

факторами. Каждой паре Ki Cj, соответствует

определенное значение приведенных

годовых затрат, определяемых по

формуле

Величины

Cj на начальных этапах выполнения проекта

точно определить невозможно, поэтому

они считаются неконтролируемыми

факторами. Каждой паре Ki Cj, соответствует

определенное значение приведенных

годовых затрат, определяемых по

формуле

![]() j,

где

Ен — нормативный коэффициент эффективности

капитальных вложений.

Располагая

наборами

j,

где

Ен — нормативный коэффициент эффективности

капитальных вложений.

Располагая

наборами

![]()

![]() ,

составляем матрицу приведенных

затрат

,

составляем матрицу приведенных

затрат

![]() ,

которая приведена в табл. 2.3.

Таблица

2.3 Зависимость приведенных затрат от К

и С

,

которая приведена в табл. 2.3.

Таблица

2.3 Зависимость приведенных затрат от К

и С

|

Кi \ Сj |

С1 |

С2 |

С3 |

С4 |

|

|

К1 |

100 |

130 |

75 |

90 |

130 |

|

К2 |

80 |

200 |

140 |

160 |

200 |

|

К3 |

60 |

180 |

200 |

100 |

200 |

|

К4 |

130 |

90 |

150 |

150 |

150 |

Критерий

гарантированных затрат реализуется

как

3Г

= min{130,200,200;150}=130.

В качестве наиболее

эффективной выступает первая стратегия,

которой соответствуют капитальные

вложения К1.

Критерий оптимизма

Пример.

Анализируется матрица выпуска новых

видов продукции, приведенная в табл. 2.

Необходимо определить оптимальную

стратегию с помощью принципа оптимизма.

В данном случае принцип оптимизма

записывается в виде

![]() Е0

= mах{0,40; 0,75;0,80;0,90}= 0,90,

i

что отвечает

выбору решения

Если рассматривается

матрица затрат, то управляемые факторы

выбираются так, чтобы минимизировать

указанные затраты. Тогда рассматриваемый

критерий формируется следующим

образом:

Е0

= mах{0,40; 0,75;0,80;0,90}= 0,90,

i

что отвечает

выбору решения

Если рассматривается

матрица затрат, то управляемые факторы

выбираются так, чтобы минимизировать

указанные затраты. Тогда рассматриваемый

критерий формируется следующим

образом:

![]() Пример.

Рассматривается матрица приведенных

годовых затрат, соответствующая

табл. 2.3. Необходимо определить наиболее

эффективную стратегию, используя

критерий оптимизма. Применительно

к рассматриваемой ситуации принцип

оптимизма может быть представлен в

виде

30

=min{75,80,60,90}= 60.

Следовательно, наиболее

эффективной является стратегия,

соответствующая К3. Сравнивая два

данных решения этого пункта и решения,

полученные при использовании критерия

гарантированных затрат, видим, что

они не совпадают. Следует ожидать, что

такая ситуация будет характерна для

большинства анализируемых реальных

задач из-за принципиальных отличий

критериев. Отметим, что ситуации,

требующие применения критерия оптимизма,

в экономике в общем нередки и пользуются

им не только безоглядные оптимисты,

но и игроки, поставленные в безвыходное

положение, когда они вынуждены

руководствоваться принципом «или

пан, или пропал».

Критерий

пессимизма

Пример. Компания производит

продукцию определенного ассортимента

и осуществляет ее сбыт по четырем

каналам:

• ежемесячный объем

продукции с устойчивыми связями по

сбыту на ряд лет в среднем составляет

490000 у.е.;

• ежемесячный объем продукции

с устойчивым сбытом, но не на длительный

срок — 500000 у.е.;

• ежемесячный объем

продукции обеспечен только разовыми

закупками — 510000 у.е.;

• месячная

продукция, покупатель на которую не

определен — 480000 у.е.

Компания

может осуществлять производство

продукции по трем проектам в объемах

980000 у.е., 1500000 у.е. и 1980000 у.е.

Требуется

выбрать оптимальную стратегию

производства.

В зависимости от

изменений рыночной конъюнктуры в связи

с имеющимися возможностями реализации

рассчитаны варианты среднегодовой

прибыли, которые представлены в виде

матрицы платежеспособного спроса (табл.

2.4), с учетом ожидаемого значения

потерь в случае неудачного исхода,

связанных, например, с хранением

нереализованной продукции, как следствия

неиспользованных возможностей,

нерационального распределения инвес

тиций, снижения оборачиваемости оборотных

средств, порчей, либо другими

причинами.

Таблица 4

Анализ

коммерческой стратегии при неопределенной

конъюнктуре

Пример.

Рассматривается матрица приведенных

годовых затрат, соответствующая

табл. 2.3. Необходимо определить наиболее

эффективную стратегию, используя

критерий оптимизма. Применительно

к рассматриваемой ситуации принцип

оптимизма может быть представлен в

виде

30

=min{75,80,60,90}= 60.

Следовательно, наиболее

эффективной является стратегия,

соответствующая К3. Сравнивая два

данных решения этого пункта и решения,

полученные при использовании критерия

гарантированных затрат, видим, что

они не совпадают. Следует ожидать, что

такая ситуация будет характерна для

большинства анализируемых реальных

задач из-за принципиальных отличий

критериев. Отметим, что ситуации,

требующие применения критерия оптимизма,

в экономике в общем нередки и пользуются

им не только безоглядные оптимисты,

но и игроки, поставленные в безвыходное

положение, когда они вынуждены

руководствоваться принципом «или

пан, или пропал».

Критерий

пессимизма

Пример. Компания производит

продукцию определенного ассортимента

и осуществляет ее сбыт по четырем

каналам:

• ежемесячный объем

продукции с устойчивыми связями по

сбыту на ряд лет в среднем составляет

490000 у.е.;

• ежемесячный объем продукции

с устойчивым сбытом, но не на длительный

срок — 500000 у.е.;

• ежемесячный объем

продукции обеспечен только разовыми

закупками — 510000 у.е.;

• месячная

продукция, покупатель на которую не

определен — 480000 у.е.

Компания

может осуществлять производство

продукции по трем проектам в объемах

980000 у.е., 1500000 у.е. и 1980000 у.е.

Требуется

выбрать оптимальную стратегию

производства.

В зависимости от

изменений рыночной конъюнктуры в связи

с имеющимися возможностями реализации

рассчитаны варианты среднегодовой

прибыли, которые представлены в виде

матрицы платежеспособного спроса (табл.

2.4), с учетом ожидаемого значения

потерь в случае неудачного исхода,

связанных, например, с хранением

нереализованной продукции, как следствия

неиспользованных возможностей,

нерационального распределения инвес

тиций, снижения оборачиваемости оборотных

средств, порчей, либо другими

причинами.

Таблица 4

Анализ

коммерческой стратегии при неопределенной

конъюнктуре