ЛЕКТОР: Родина Лариса Александровна,

профессор кафедры «Экономика, налоги и налогообложение» ФГБОУ ВПО Омский государственный университет им. Ф.М. Достоевского

Rodina@Eco.Univer.Omsk.ru

НАЛОГ (официальное определение)

«Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований»

(ст. 8 НК РФ)

|

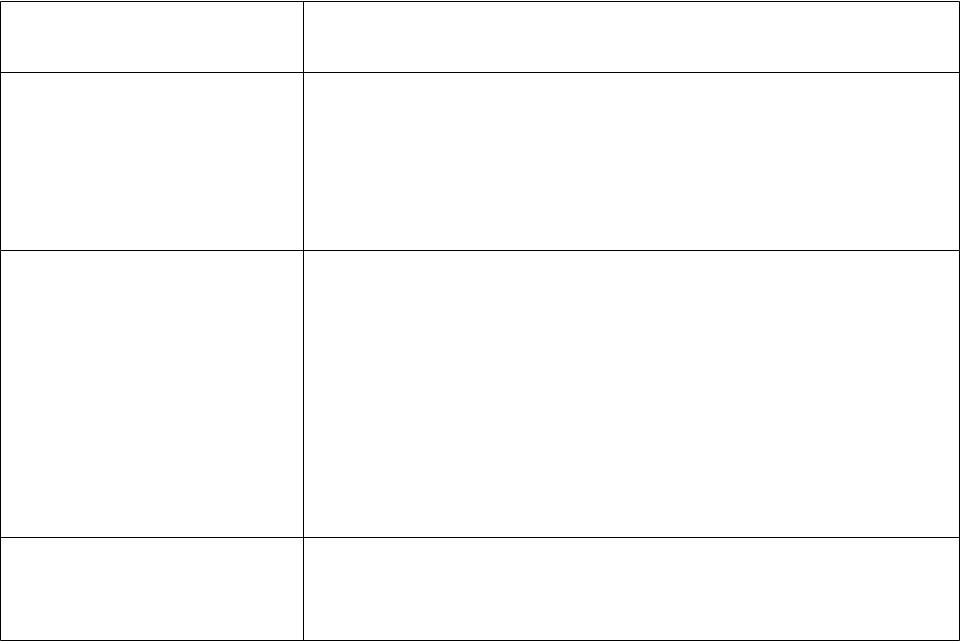

ФУНКЦИИ НАЛОГОВ |

Функции |

Содержание |

Фискальная |

обеспечивает перераспределение части |

|

финансовых ресурсов общества в пользу |

|

государства через формирование доходов |

|

бюджетов |

Социальная |

перераспределяются доходы между |

|

различными категориями населения, |

|

сохраняется социальное равновесие |

Регулирующая предполагает влияние налогов нa инвестиционный процесс, спад или рост

производства, а также его структуру

Контрольная отслеживание своевременности и полноты поступления в бюджет налоговых платежей

Налог считается установленным лишь в том случае, когда определены

налогоплательщики и элементы налогообложения (ст. 17 НК РФ):

•объект налогообложения;

•налоговая база;

•налоговый период;

•налоговая ставка;

•порядок исчисления налога;

•порядок и сроки уплаты налога.

Налогоплательщик

Налогоплательщиками признаются организации и физические лица, на которых в соответствии с Налоговым Кодексом РФ возложена обязанность уплачивать налоги – юридические (ЮЛ) и физические (ФЛ) лица

+

Налоговый агент

Объект налогообложения

реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога

Налоговая база

Стоимостная (в денежном выражении), физическая (вес, объем и т.д.) или иная (шт.) характеристика объекта налогообложения

+

Вычеты, льготы

Налоговая ставка

величина налоговых начислений на единицу измерения налоговой базы – адвалорная (в %) или специфические (в установленном размере на единицу)

Налоговый период

календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая

база и исчисляется сумма налога, подлежащая уплате

+

Отчетные периоды

Порядок и сроки уплаты налогов

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном Налоговым Кодексом РФ. Сроки уплаты налогов определяются календарной датой или истечением периода времени, а также указанием на налоговое событие, которое должно наступить или произойти, либо налоговое действие, которое должно быть совершено