ЛЕКТОР: Родина Лариса Александровна,

профессор кафедры «Экономика, налоги и налогообложение» ФГБОУ ВПО Омский государственный университет им. Ф.М. Достоевского

Rodina@Eco.Univer.Omsk.ru

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ)

•всеобщности и равенства налогообложения;

•недискриминации налогоплательщиков;

•экономического основания;

•обеспечения единого экономического пространства;

•ясности и доступности понимания порядка налогообложения;

•презумпции правоты налогоплательщика при толковании налогового законодательства.

|

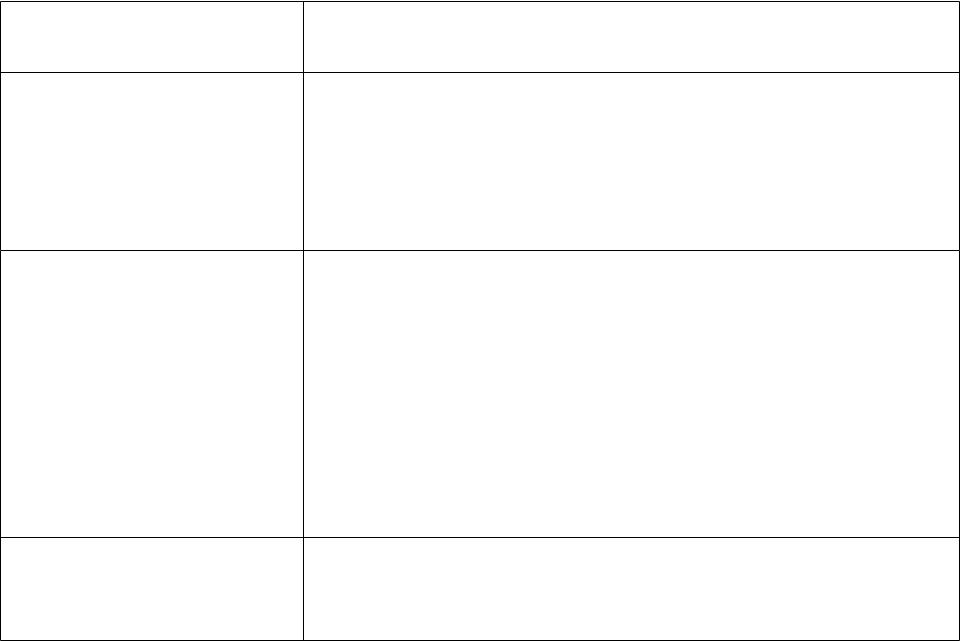

ФУНКЦИИ НАЛОГОВ |

Функции |

Содержание |

Фискальная |

обеспечивает перераспределение части |

|

финансовых ресурсов общества в пользу |

|

государства через формирование доходов |

|

бюджетов |

Социальная |

перераспределяются доходы между |

|

различными категориями населения, |

|

сохраняется социальное равновесие |

Регулирующая предполагает влияние налогов нa инвестиционный процесс, спад или рост

производства, а также его структуру

Контрольная отслеживание своевременности и полноты поступления в бюджет налоговых платежей

Налог считается установленным лишь в том случае, когда определены

налогоплательщики и элементы налогообложения (ст. 17 НК РФ):

•объект налогообложения;

•налоговая база;

•налоговый период;

•налоговая ставка;

•порядок исчисления налога;

•порядок и сроки уплаты налога.

Основные классификации налогов

По способу взимания:

-Прямые (имущественные, по доходам и прибыли)

-Косвенные (по определенным группам товаров и по реализации)

В зависимости от субъекта-налогоплательщика:

-Взимаемые с физических лиц

-Взимаемые с предприятий и организаций

-Смежные

По уровню изъятия в бюджет:

-Федеральные

-Региональные

-Местные

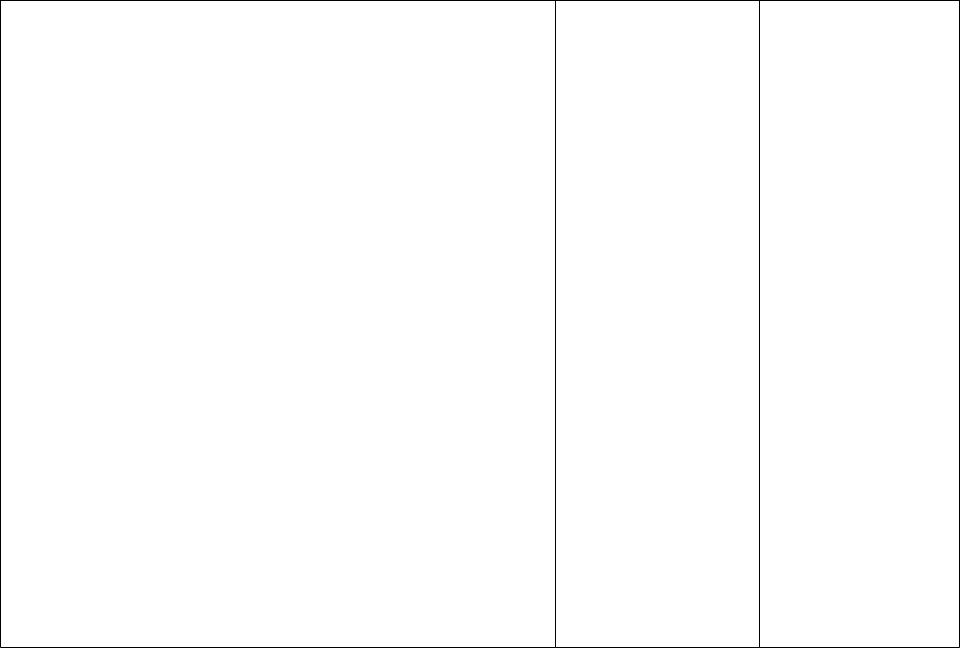

Классификация налогов

Федеральные

1.НДС

2.Акцизы

3.НДФЛ

4.НПО

5.НДПИ

6.ВН

7.Сборы (животный мир

иводные

биоресурсы)

8.Гос.пошлина

Региональные |

Местные |

СНР |

1. НИО |

1. НИФЛ |

1. ЕСХН |

2. ТН |

2. ЗН |

2. УСНО |

3. [НИБ] |

3. Торговый 3. |

ЕНВД |

|

сбор |

|

|

4. |

ПСНО |

5. СРП