Короткі теоретичні відомості стосовно виконання роботи

Модель парної лінійної регресії є найпростішою економетричною моделлю. У такій моделі встановлюється взаємозв’язок, який характеризується одним економічним показником у і одним фактором х, який чинить найбільший вплив на зміну показника.

Лінійні залежності між двома величинами є найпростішими і в економіці вони найчастіше зустрічаються. Для того, щоб перевірити чи залежність між показником і фактором є дійсно лінійною використовують дані спостережень за досліджуваним процесом (емпіричні дані). Якщо на діаграмі розсіювання точки, побудовані на основі емпіричних даних, лягають вздовж лінії – можна припустити, що залежність між показником у та фактором х є лінійною.

У загальному випадку теоретична

модель парної лінійної регресії

запишеться так: ![]() ,

,

де

![]() і

і![]() ─ невідомі параметри (коефіцієнти),

─ невідомі параметри (коефіцієнти),![]() ─ випадкова величина.

─ випадкова величина.

Для визначення теоретичних

параметрів

![]() і

і![]() необхідно використати всі значення

змінних у та х генеральної сукупності,

що практично здійснити неможливо,

оскільки кількість спостережень завжди

є обмеженою і не охоплює всю генеральну

сукупність.

необхідно використати всі значення

змінних у та х генеральної сукупності,

що практично здійснити неможливо,

оскільки кількість спостережень завжди

є обмеженою і не охоплює всю генеральну

сукупність.

Т

(1)

![]() ,

,

де

![]() − випадкова величина (помилка) вибіркової

моделі,

− випадкова величина (помилка) вибіркової

моделі,![]() і

і![]() − так звані вибіркові оцінки відповідних

теоретичних параметрів

− так звані вибіркові оцінки відповідних

теоретичних параметрів![]() і

і![]() .

.

Для того, щоб модель якнайкраще моделювала досліджуваний процес, потрібно, щоб величина похибок е була мінімальною.

На практиці для цього

застосовують метод

найменших квадратів:

невідомі оцінки параметрів а0

та а1

вибираються таким чином, щоб мінімізувати

![]() .

.

Запишемо формулу (1) для деякої і-тої точки досліджуваних емпіричних даних:

![]() ,

звідки

,

звідки

![]() .

.

Тоді за методом найменших квадратів, знайшовши мінімум функції

(2)![]()

отримаємо

(5)

(6)![]()

Т

(7)![]() -

-

.

Д

(8)

![]() .

.

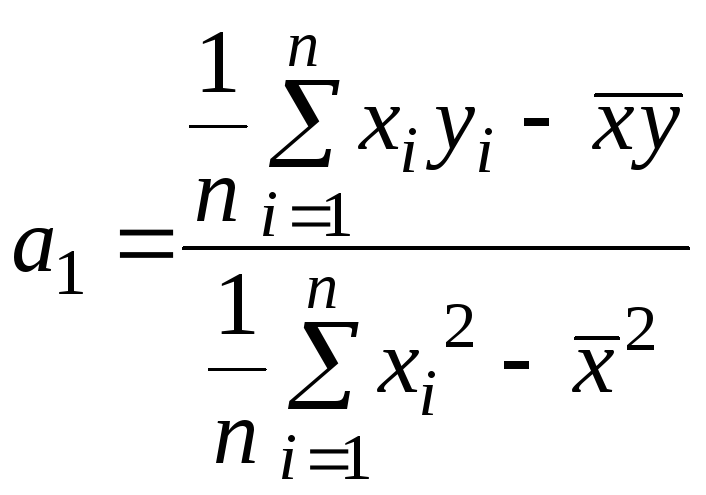

Визначимо коефіцієнт еластичності для парної лінійної регресії:

![]() .

.

Коефіцієнт еластичності показує на скільки відсотків зміниться величина показника у, якщо фактор х зміниться на 1%.

Наприклад, якщо значення коефіцієнта еластичності між показником у та фактором х рівне ke=1,9, це означає, що при зміні фактора х на 1%, показник у зміниться на 1,9%.

Властивості коефіцієнта еластичності:

якщо досліджуваний фактор xi має пряму залежність з у (при збільшенні xi - збільшується у, при зменшенні xi - зменшується у), то коефіцієнт еластичності повинен бути додатним;

якщо досліджуваний фактор xi має обернену залежність з у (при збільшенні xi - зменшується у, при зменшенні xi – збільшується у), то коефіцієнт еластичності повинен бути від’ємним.

На

практиці для знаходження коефіцієнта

еластичності, шукають середні значення

![]() та

та![]() і підставляють у формулу (8).

і підставляють у формулу (8).

Поряд

з коефіцієнтом кореляції, використовують

ще один критерій , за допомогою якого

також вимірюється щільність зв’язку

між двома і більше змінними та перевіряється

на адекватність (відповідність)

побудованої регресійної моделі реальній

дійсності.

Тобто, дається відповідь на питання, чи

справді зміна значення у лінійно залежить

саме від зміни значення х, а не відбувається

під впливом інших випадкових факторів.

Таким критерієм є коефіцієнт детермінації

![]() :

:

де yі – значення у, які спостерігаються на практиці (емпіричні);

![]() теоретичні

значення у, знайдені за рівнянням

регресії;

теоретичні

значення у, знайдені за рівнянням

регресії;

![]() середнє

значення у;

середнє

значення у;

n розмір вибірки.

Значення

коефіцієнта детермінації лежить на

проміжку

![]() .

Як правило вважається, якщо

.

Як правило вважається, якщо![]() ,

то побудована модель є адекватною

реальній дійсності; якщо

,

то побудована модель є адекватною

реальній дійсності; якщо![]()

залежність між у та xi

недостатня для прийняття моделі для

подальшого аналізу та побудови прогнозів.

залежність між у та xi

недостатня для прийняття моделі для

подальшого аналізу та побудови прогнозів.

Наприклад,

нехай

встановлено, що значення коефіцієнта

детермінації для певної економетричної

моделі рівне

![]() .

Оскільки

.

Оскільки![]() ,

то можна зробити висновок, що побудована

модель є адекватною реальній дійсності.

,

то можна зробити висновок, що побудована

модель є адекватною реальній дійсності.

Раніше, ми показали, що адекватність простої лінійної регресійної моделі можна перевірити за допомогою коефіцієнта детермінації. Якщо його значення близьке до одиниці, то модель вважалася адекватною, якщо близьке до нуля неадекватною реальній дійсності. Проте який висновок можна зробити, якщо значення коефіцієнта детермінації має нечітко виражене граничне значення, наприклад, 0,5; 0,44 і т.п. В таких випадках важко зробити висновок про адекватність моделі.

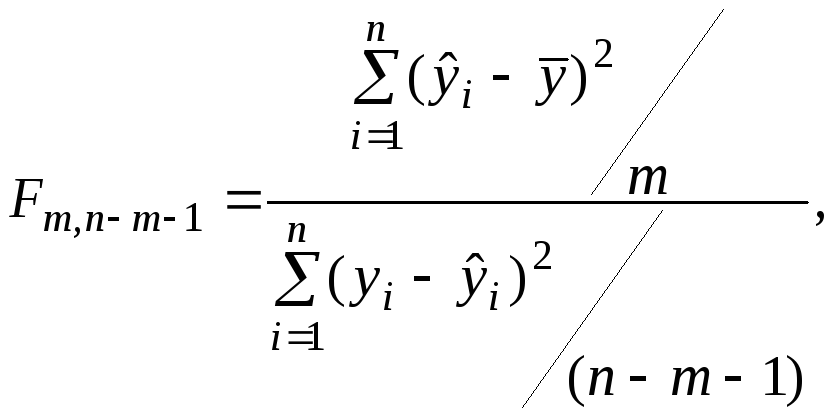

Перевірка моделі на адекватність за F-критерієм Фішера передбачає здіснення таких етапів:

На першому етапі розраховуємо величину так званого F-відношення:

де yі – значення у, які спостерігаються на практиці (емпіричні);

![]() теоретичні

значення у, знайдені за рівнянням

регресії;

теоретичні

значення у, знайдені за рівнянням

регресії;

![]() середнє

значення у;

середнє

значення у;

m кількість факторів у моделі; n розмір вибірки.

На другому етапі задається рівень значимості

.

Наприклад, якщо ми вважаємо, що можлива

помилка

.

Наприклад, якщо ми вважаємо, що можлива

помилка для нас становить 0,05 (5%), це означає, що

ми можемо помилитися не більш як у 5%

випадків, а в 95 % випадків наші висновки

будуть правильними.

для нас становить 0,05 (5%), це означає, що

ми можемо помилитися не більш як у 5%

випадків, а в 95 % випадків наші висновки

будуть правильними.На третьому етапі за статистичними таблицями F-розподілу Фішера з (1;

)

ступенями вільності і вибраним рівнем

значимості

)

ступенями вільності і вибраним рівнем

значимості (зазвичай

(зазвичай приймають рівним 0,05) обчислюють критичне

значенняFкр.

приймають рівним 0,05) обчислюють критичне

значенняFкр.

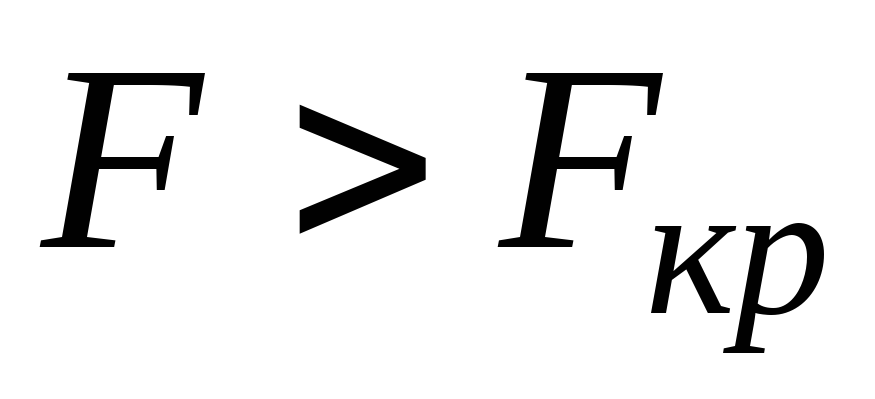

Якщо розраховане нами значення

,

то побудована нами регресійна модель

адекватна реальній дійсності.

,

то побудована нами регресійна модель

адекватна реальній дійсності.

Однією з умов застосування методу найменших квадратів є незалежність випадкових величин (похибок). Як умова порушується, то ми маємо справу з автокореляцією.

Автокореляція – наявність тісного зв’язку між послідовними значеннями випадкових величин (похибок) однієї вибірки. Наприклад. якщо між значеннями однієї вибірки е1, е2,...ер та е2,е3,..., ер+1 є залежність (коеф. кореляції є високий), то маємо справу з автокореляцією.

Автокореляція залишків значно погіршує якість економетричної моделі і може призвести до таких наслідків:

оцінки параметрів моделі будуть зміщеними;

статистичні критерії Ст’юдента (t- критерій) і Фішера (F- критерій) не можуть бути використані для аналізу моделі;

прогноз економетричної моделі буде неефективним.

Для перевірки наявності автокореляції залишків використовують критерій Дарбіна-Уотсона.