1.2.Ускорение оборачиваемости оборотных средств на предприятиях достигается следующими путями.

На стадии создания производственных запасов — внедрение экономически обоснованных норм запасов; выбор рациональных форм и путей продвижения сырья, материалов, полуфабрикатов, комплектующих изделий от поставщиков на предприятие; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства — внедрение прогрессивной техники и технологии (безотходной, малоотходной); развитие стандартизации, унификации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; экономное использование сырьевых и топливно-энергетических ресурсов.

На стадии обращения — совершенствование системы расчетов; рациональная организация сбыта готовой продукции, оптимизация отгрузочных партий; отгрузка продукции в строгом соответствии с заключенными договорами.

Определение потребности в оборотных средствах. Управление оборотными средствами предполагает правильное определение потребности в оборотных средствах предприятия и распределение их по стадиям кругооборота в соответствующей форме, в минимальном, но достаточном объеме.

Определение потребности в оборотных средствах возможно двумя путями:

1) на основе укрупненных расчетов с использованием материалов анализа в предпла-

новом периоде и намечаемых мероприятий по ускорению оборачиваемости оборотных средств;

2) на основе технико-экономических расчетов отдельных элементов оборотных

средств.

Использование метода технико-экономических расчетов предполагает нормирование оборотных средств. Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. В торговых предприятиях нормируют оборотные средства, вложенные в товарные запасы. Нормы оборотных средств рассчитывают в днях запаса товарно-материальных ценностей по каждому их виду.

Потребность в оборотных средствах по видам сырья, материалов определяется на основе норм их запасов в днях, среднедневного расхода в натуральном выражении и стоимости единицы в рублях. По готовой продукции норма запасов в днях умножается на среднедневной объем выпуска товарной продукции по себестоимости.

В целом по предприятию рассчитывается потребность в оборотных средствах всех видов.

Источниками обеспечения потребности в оборотных средствах являются: уставный капитал; прибыль, направляемая на производственное развитие; заемные средства; кредиторская задолженность.

2 Расчетная часть

1 Определение производственной мощности доменного цеха в составе 5 доменных печей

Для составления производственной программы доменного цеха необходимо рассчитать количество выплавленного чугуна по печам за год, а также определить годовой выход побочной продукции: доменного газа и шлака, которые снижают себестоимость готовой продукции.

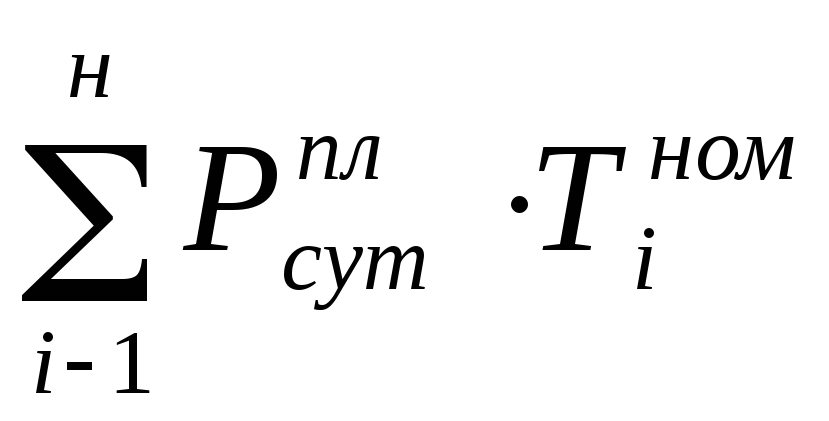

Годовые объемы выплавки чугуна по агрегату и цеху определяются исходя из плановой суточной производительности каждого агрегата и номинального фонда рабочего времени в году:

![]()

где

Р![]() -

плановая суточная производительность

і-го агрегата в планируемом году,т.

-

плановая суточная производительность

і-го агрегата в планируемом году,т.

Т![]() -

номинальный фонд времени і-той печи.

-

номинальный фонд времени і-той печи.

По вновь вводимым объектам доменных печей номинальное время определяется как разность между календарным временем и капитальным ремонтом, которые исчисляются по нормам технологического проектирования за компанию доменной печи. Количество номинальных метросуток определяется умножением полезного объема печи в м3 на количество номинальных суток работы печи в планируемом году.

Текущие простои планируются в доменных цехах в процентах к номинальному времени. Величина текущих простоев по каждой печи по нормативу находится в пределах 0,5 – 0,8% к номинальному времени. Эффективный (фактический) фонд времени работы каждой печи определяется по балансу времени действия доменных печей (табл.1.1).

Таблица 1.1 – Баланс времени действия доменных печей

|

Показатели |

Ед. изм |

Печи |

Итого по цеху | ||||

|

1 |

2 |

3 |

4 |

5 | |||

|

1. Полезный объем |

м3 |

2000 |

2700 |

2002 |

2700 |

5500 |

14902 |

|

2. Календарное время |

сут |

365 |

365 |

365 |

365 |

365 |

1825 |

|

3. Капитальный ремонт |

-«- |

8 |

16 |

2 |

8 |

20 |

54 |

|

4. Номинальное время |

-«- |

357 |

349 |

363 |

357 |

345 |

1771 |

|

5. Номинальные метро-сутки П5=П1 *П4 |

-«- |

714000 |

942300 |

726726 |

963900 |

1897500 |

11244486 |

|

6. Текущие простои, % Текущие простои |

3% сут |

10 |

11 |

11 |

11 |

10 |

53 |

|

7. Фактическое время |

-«- |

347 |

338 |

352 |

346 |

335 |

1700 |

|

8. Фактические метросутки П8= П1*П7 |

Метро-сутки |

696000 |

912600 |

704704 |

934200 |

1842500 |

5088004 |

Для составления баланса рабочего времени работы доменных печей используют нормативы продолжительности текущих капитальных ремонтов доменных печей, или же данными работы конкретного предприятия.

Определение номинального времени работы каждой печи (Тном):

Печь №1: Тном = Ткл-(Тп.п.р.+Тк.з.) = 365-8=357 сут;

Печь №2: Тном = 365-16 = 349 сут;

Печь №3: Тном = 365-2 = 3363 сут;

Печь №4: Тном = 365-8 = 357 сут;

Печь №5: Тном = 365-20 = 345 сут.

Определим время работы (Т) печи по каждому виду чугуна, сут:

Т(перед) = Тном – Т(лит);

Печь №1:

Т(перед)=360 сут; Т(лит)=0 сут;

Печь №2

Т(перед)=319 сут; Т(лит)=15 сут;

Печь №3

Т(перед)=359 сут; Т(лит)=0 сут;

Печь №4

Т(перед)=335 сут; Т(лит)=15 сут;

Печь №5

Т(перед)=76 сут; Т(лит)=281 сут;

Суточная производительность доменных печей устанавливается в номинальные сутки в технологической части дипломного проекта или в курсовом проекте с учетом необходимости выплавлять 2-4 недели литейный чугун (независимо от специализации) для увеличения стойкости кладки после капремонтов І и ІІ разрядов.

Расчет суточной производительности (Рсут) определяют либо по объему проплавляемых материалов и составу шихты, либо по интенсивности плавки плавки по коксу или углероду при использовании природного газа. [1-2]

![]() или

или![]()

где: Vn – полезный объем печи, м3;

Vm – объем проплавляемого материалов в расчете на 1т, м3/т;

Jk – интенсивность плавки по коксу, т/м3, сутки;

Ky – удельный расход кокса, т/т чугуна.

При наличии достоверных данных по уровню КИПО в планируемом периоде, расчет суточной производительности упрощается:

Рсут =Vn : КИПОпл,

где: КИПОпл – коэффициент использования полезного объема доменной печи в планируемом периоде.

Расчет суточной производительности (Рсут):

Печь №1:

Рсут (перед)=Vn : КИПОпл=2000/0,48=4167 т/сут;

Печь №2

Рсут (перед)=Vn : КИПОпл=2700/0,48=5625 т/сут;

Печь №3

Рсут (перед)=Vn : КИПОпл=2002/0,48=4170 т/сут;

Печь №4

Рсут(перед) =Vn : КИПОпл=2700/0,48=5625 т/сут;

Печь №5

Рсут(перед) =Vn : КИПОпл=5500/0,48=11458 т/сут;

Определим плановый объем производства(Мплан) чугуна, т/год:

Печь №1:

Мплан(перед)= 4167*347=1445949т/год;

Печь №2

Мплан(перед) = 1901250 т/год;

Печь №3

Мплан(перед) = 1468192 т/год;

Печь №4

Мплан(перед)= 1946250т/год;

Печь №5

Мплан(перед)= 3838436 т/год;

Суммарный объем производства:

∑М(перед) = 10600074 т/год;

В результате полученных расчетов времени действия и суточной производительности по каждой доменной печи составляется производственная программа доменного цеха.

В производственную программу включается выпуск чугуна в натуре, предназначенного для передела на данном заводе и отпуска на сторону. Скрап, образующийся при выпуске в ковшах, на разливочных машинах и в миксере, относится к отходам производства и в производственную программу не включается. В производственную программу включается задание по выпуску используемого шлака и доменного газа, отпускаемых другим цехам и предприятиям. Неиспользуемый шлак или газ, идущий на нужды доменного цеха, а также потери газа в газоочистке в производственную программу не включается.

Общее количество шлака определяется исходя из норм выхода шлака на 1т чугуна, рассчитанной в технологической части проекта и годового выпуска чугуна.

Из общего количества газа 30 - 40 % используется в доменном цехе на собственные нужды, 5-6 % теряются на свечах доменных печей, в газораспределительных устройствах и на газоочистке. Остальное количество газа включается в производственную программу цеха.

2 Расчет капитальных вложений и амортизационных отчислений

Капитальные вложения в производственные фонды (Кпр) для нового строительства определяется по формуле:

Кпр = Косн + Коб

Капитальные вложения в основные фонды (ОФ) при новом строительстве следует рассматривать в соответствии с типовой видовой структурой и последующей группировкой в четыре группы для расчета амортизационных составляющей себестоимости продукции. Состав групп и нормы амортизации по современной методологии:

Группа 1 – здания и сооружения их компоненты и передаточные устройства - 8% от первоначальной их стоимости в году;

Группа 2 – автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые, электронные, оптические, электромеханические приборы и инструменты, другое офисное оборудование – 40% от первоначальной их стоимости в году;

Группа 3 – любые другие ОФ, не включенные в группы 1,2 и 4 – 24% от первоначальной их стоимости в год;

Группа 4 – электронно-вычислительные машины, связанные с ними средства печати, считывания информации, программное обеспечение, информационные системы, телефоны, микрофоны, рации, стоимостью выше М.Б.П.- 60% от первоначальной их стоимости в год.

Сумму капитальных вложений в ОФ проектируемого цеха можно определить укрупнено, исходя из удельных капитальных вложений на 1т. продукции и её годового планового (проектного) объема.

По литературным источникам с учетом перерасчета в гривне прямые удельные капитальные вложения на 1 т. продукции (Куд) составляют:

Агломерационная и окомковательные фабрики – 48 грн/т.;

Доменный цех – 77 грн/т.

Формула расчета прямых капитальных вложений в основные фонды цеха: (первоначальная стоимость ОФ).

![]() .

.

![]() =

10600074*77*2,5 = 816205698 грн.

=

10600074*77*2,5 = 816205698 грн.

Более точно удельные капитальные вложения определяются на основе сметно-финансового расчета, выполненного отраслевыми специализированными институтами или на основе отчетных данных аналогичных цехов. При необходимости стоимость ОФ индексируют.

Капитальные вложения в оборотные средства (т.е. рудно-сырьевую базу) рассчитывают либо укрупнено по нормативамлибо после определения себестоимости продукции на весь годовой объем выпускаемой продукции. Капитальные вложения в оборотные средства принимать в размере 15% от годовых расходов на производство продукции.

![]()

![]() =

0,15*10600074*1500 = 1,57 млрд.грн.

=

0,15*10600074*1500 = 1,57 млрд.грн.

где: Спроизв – производственная себестоимость продукции, грн/т.

Для расчета амортизационных отчислений общую сумму прямых капитальных вложений в цех (Кос) распределяют по группам основных фондов в соответствии в видовой структурой цеха (табл. 2.1).

Таблица 2.1 – Укрупненная структура основных фондов

|

№ п/п |

|

Цех | |

|

Доменный |

| ||

|

1. |

Группа 1 |

55,3 |

451361751 |

|

2. |

Группа 2 |

39,6 |

323217456 |

|

3. |

Группа 3 |

0,1 |

816206 |

|

4 |

Группа 4 |

5,0 |

40810285 |

|

Итого |

100 |

816205698 | |

После распределения общей суммы прямых капитальных вложений, необходимо определить амортизационные отчисления, используя действующие нормативы.

Результаты расчета годовых амортизационных отчислений сводят в форме табл.2.2

Таблица 2.2 – Результаты расчета амортизационных отчислений, %

|

Группа основных фондов |

Балансовая стоимость, грн |

Норма амортизации, % |

Сумма годовой амортизации, грн |

|

Группа 1 |

0,74 |

8 |

36108940 |

|

Группа 2 |

0,0013 |

40 |

77572189 |

|

Группа 3 |

0,53 |

24 |

326483 |

|

Группа 4 |

0,067 |

60 |

24486171 |

|

Итого |

1,347 |

|

13849373 |

После расчета капитальных вложений и годовых амортизационных отчислений определяют показатели фондоотдачи и амортизационных отчислений на единицу продукции.

Амортизационные отчисления на 1 т годной продукции

![]() определяются

по формуле:

определяются

по формуле:

![]() = 13849373/10600074= 13

грн/т;

= 13849373/10600074= 13

грн/т;

где:

![]() - общая сумма годовых амортизационных

отчислений, грн (табл. 2.2).

- общая сумма годовых амортизационных

отчислений, грн (табл. 2.2).