на списання малоцiнних та швидкозношуваних предметiв”

(зразок 2.15.). Акт складається в одному примiрнику комiсiєю на пiдставi разових актiв вибуття малоцiнних i швидкозношуваних предметiв (форма № МШ-4). Пiсля здачi списаних предметiв до комори для утилю акт iз розпискою комiрника здається до бухгалтерiї.

На рiзнi види малоцiнних та швидкозношуваних предметiв акти на списання складаються окремо.

2.3.4. Облік бланків суворої звітності

Розкриваючи питання обліку наявності і руху виробничих запасів, треба окремо зупинитися на організації обліку бланків суворої звітності, який має деякі особливості.

Навиконаннязаходівпореалізації Державної програми переходу України наміжнародну систему обліку і статистики Міністерством статистики України від 11.03.1996 р. було видано наказ № 67 “Про затвердження типових форм первинного обліку бланків суворої звітності”, яким передбачено запровадження у практику обліку із березня 1996 року наступних форм первинних облікових документів:

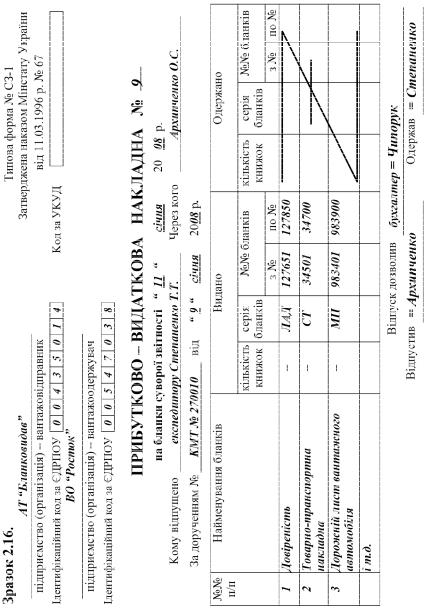

СЗ-1 “Прибутково-видаткова накладна № __ на бланки суворої звiтностi”;

СЗ-2 “Прибутково-видаткова книга з облiку бланкiв суворої звiтностi”;

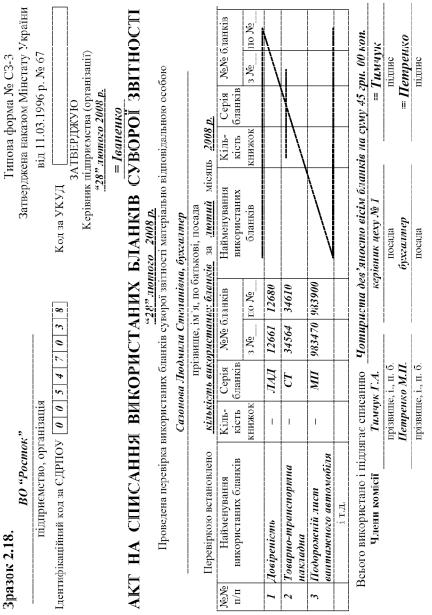

СЗ-3 “Акт на списання використаних бланкiв суворої звiтностi”;

СЗ-4 “Акт перевiрки наявностi бланкiв суворої звiтностi; СЗ-5 “Kартка-довiдка по виданих i використаних бланках су-

ворої звiтностi”.

Для оформлення надходження на склад і відпуску із складу бланків суворої звітності використовується“Прибутково-видаткова накладна на бланки суворої звітності” (форма № СЗ-1). Типова форма документа наведена у зразку 2.16.

Надходження придбаних бланків суворої звітності на підприємствовідображаєтьсяподебетурахунку20 “Виробничізапаси” і кредиту, в залежності від обставин, рахунків 372 “Розрахунки з підзвітними особами”, 63 “Розрахунки з постачальниками і підрядниками”. Разом з цим на позабалансовий рахунок 08 “Бланки суворого обліку” зараховується вартість придбаних бланків.

294

295

На рахунку 08 “Бланкисуворого обліку” ведеться облік на-

явності та руху бланків суворого обліку та суворої звітності, зокрема документів, що засвідчують особу, подію, право, освіту, трудовий стаж тощо (свідоцтва, посвідчення, трудова книжка, дипломи про освіту та інші); проїзних документів (квитки на проїзд, абонементні талони, документинаперевезення вантажів таінші); довіреностейна одержання цінностей та інших.

Перелік документів, які відносяться до бланків суворого обліку та суворої звітності, порядок їх зберігання й використання встановлюються відповідними нормативно-правовими актами.

Збільшення залишку рахунку 08 “Бланки суворого облі-

ку” відбувається при надходженні (прийнятті на облік) бланків суворого обліку, зменшення — після використання або списання як непридатних чи таких, що не є в наявності.

Аналітичний облік ведеться за кожним бланком та місцями їх зберігання.

Для ведення облiку бланкiв суворої звiтностi на складi всiма пiдприємствами, органiзацiями та установами застосовується форма

№ СЗ-2 “Прибутково-видаткова книга з облiку бланкiв суворої звiтностi” (зразок2.17). Вонаповиннабути пронумерована, прошнурована i скрiплена сургучевою печаткою та пiдписами керiвника пiдприємства (органiзацiї) i головного бухгалтера.

Для ведення облiку окремих видiв бланкiв суворої звiтностi в книзi видiляється одна або кiлька сторiнок.

Для списання використаних бланкiв суворої звiтностi з пiдзвiту матерiально-вiдповiдальних осiб застосовується “Акт на спи-

сання використаних бланкiв суворої звiтностi” (форма № СЗ-3),

який складається спецiально створеною комiсiєю. Типова форма акта наведена у зразку 2.18.

Списання бланків суворої звітності знаходить своє відображення по дебету рахунків 92 “Адміністративні витрати” або 93 “Витрати на збут” і кредиту рахунку 20 “Виробничі запаси”. Поряд з цим проводиться їх списання із позабалансового рахунку 08 “Бланки суворого обліку”.

Для перевiрки фактичної наявностi бланкiв суворої звiтностi при надходженнi на склад від постачальника застосовується “Акт перевiрки наявностi бланкiв суворої звiтностi” (форма № СЗ-4).

При виявленнi нестачi бланкiв пiд час їх приймання на склад спецiально створеною комiсiєю складається акт у двох примiрниках, в якому вказується кiлькiсть вiдсутнiх в наявностi книжок, їх серiї та но-

296

Зразок 2.17.

ВО “Росток” |

Типова форма № СЗ-2 |

|||

підприємство, організація |

|

Затверджена наказом |

||

|

|

|

Мінстату України |

|

|

|

|

від 11.03.1996 р. № 67 |

|

Індефікаційний код за ЄДРПОУ |

|

Kод за УKУД |

|

|

00547038 |

|

|||

ПРИБУТКОВО-ВИДАТКОВА КНИГА

З ОБЛІКУ БЛАНКІВ СУВОРОЇ ЗВІТНОСТІ

за 2008 р.

Найменування бланків Довіреність

Дата |

Від кого одержано і |

Підстава |

Прибуток |

Видаток |

||

|

кому видано |

(наймену- |

|

|

|

|

|

|

вання |

кіль- |

серії і № |

кіль- |

серії і № |

|

|

документа, |

кість |

бланків |

кість |

бланків |

|

|

№ і дата) |

книжок |

|

книжок |

|

|

|

|

|

|

|

|

11.01 |

Бланковидав. |

9 |

– |

ЛАД |

|

|

|

|

|

|

127651- |

|

|

|

|

|

|

127850 |

|

|

|

|

|

|

|

|

|

16.01 |

Бухгалтер Сазонова |

4 |

|

|

– |

ЛАД |

|

|

|

|

|

|

127651- |

|

|

|

|

|

|

127700 |

|

|

|

|

|

|

|

25.04 |

Бухгалтер Черниш |

17 |

|

|

– |

ЛАД |

|

|

|

|

|

|

127701- |

|

|

|

|

|

|

127750 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мери бланкiв. Один примiрник акта направляється постачальнику для виявлення причин розходження i прийняття заходiв.

Для ведення аналiтичного облiку по виданих i використаних бланках суворої звiтностi застосовується “Kартка-довiдка по виданих та використаних бланках суворої звiтностi” (форма № СЗ-5), яка відкривається на кожну матерiально-пiдзвiтну особу, яка здiйснює облiк бланкiв суворої звiтностi, на кожний вид бланкiв окремо.

Пiдставою для ведення картки-довiдки служать первиннi документи: прибутково-видатковi накладнi, актиперевiркинаявностi бланкiв i акти на списання використаних бланкiв суворої звiтностi.

297

298