Задача 5

Фінансування інноваційного проекту здійснюється за рахунок додаткового випуску звичайних і привілейованих акцій, а також, за рахунок залучення позикових коштів. Структура капіталу й ціна окремих його компонентів надані в табл. 2.

Потрібно: розрахувати середню зважену ціну інвестиційного капіталу.

Таблиця 2

Структура і ціна інвестиційного капіталу

|

Джерела фінансування |

Питома вага в загальному об’ємі фінансування, % |

Ціна окремих джерел фінансування, % |

|

Власний капітал |

|

|

|

Звичайні акції |

55,0 |

35,0 |

|

Привілейовані акції |

4,0 |

25,0 |

|

Позиковий капітал |

41,0 |

22,5 |

Методичні рекомендації до розв’язання задач за темою

Безпосередньо ефективність інвестицій (інноваційних проектів) в ринкових умовах господарювання характеризує система показників, що охоплює:

1) чистий приведений дохід (чисту теперішню чи майбутню приведену вартість);

2) індекс дохідності (прибутковості, рентабельності) інвестицій;

3) термін окупності інвестицій;

4) внутрішня норма дохідності.

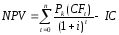

Чистий приведений дохід (Net Present Value – NPV) дозволяє отримати найбільш узагальнену характеристику результату інвестування, тобто кінцевий ефект в абсолютній сумі.

Під чистим приведеним доходом (NPV) розуміють різницю між приведеними до поточної (теперішньої) вартості сумою чистого грошового потоку за період експлуатації інвестиційного проекту і сумою інвестиційних затрат на його реалізацію.

Розрахунок NPV для одночасно інвестованих затрат виконується за формулою

де Pk – сума чистого грошового потоку за окремими інтервалами загального періоду експлуатації інвестиційного проекту ; ІС – сума одночасно інвестованих затрат для реалізації інвестиційного проекту; i – дисконтна ставка, що використовується; n – кількість інтервалів у загальному розрахунковому періоді t.

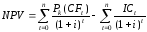

Якщо інвестиційні затрати (ІС), що пов’язані з реалізацією інвестиційного проекту, виконуються в декілька етапів, розрахунок поточного чистого приведеного доходу відбувається за формулою

де ІСt – сума чистого грошового потоку для окремих інтервалів загального періоду експлуатації інвестиційного проекту.

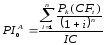

Для одночасно здійснюваних інвестиційних затрат індекс доходності визначається за формулою:

де РІо – індекс (коефіцієнт) дохідності для одночасно здійснюваних інвестиційних затрат.

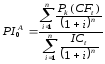

Якщо інвестиційні затрати, що пов’язані з майбутньою реалізацією інвестиційного проекту, здійснюються в декілька етапів, розрахунок індексу (коефіцієнта) дохідності виконують за наступною формулою:

Індекс прибутковості тісно пов’язаний із чистою приведеною вартістю, а саме: якщо NPV>0, то PI>1, та навпаки. Отже, якщо РІ > І, то проект є прибутковим, а якщо PI<1 – не є прибутковим. На відміну від чистої приведеної вартості індекс прибутковості є відносним показником.

Період окупності (РР) – це інтервал часу від початку реалізації проекту, за який досягається рівність сумарних надходжень від реалізації проекту й сумарних витрат на проект та за межами якого приведений прибуток залишається додатним.

Період окупності вказує кількість років, потрібних для відшкодування інвестиції у проект із чистих сумарних доходів проекту. Період окупності рекомендується визначати з використанням дисконтування шляхом порівняння інвестицій із кумулятивним (із наростаючим підсумком) дисконтованим грошовим потоком.

Наближено значення строку окупності можна розрахувати за наступною формулою:

Внутрішня ставка дохідності (норма рентабельності) (IRR) визначається як норма дисконту, при якій величина приведених надходжень від реалізації дорівнює величині приведених затрат на проект.

IRR характеризує норму прибутку на капітал, інвестований у проект. Наприклад, якщо IRR деякого проекту дорівнює 10%, то це фактично означає, що з кожним кварталом інвестований капітал збільшується в 1,1 разу протягом виконання проекту.

Перевагою IRR є те, що учасник проекту не повинен визначати прогнозну норму дисконту. Якщо IRR інноваційного проекту дає відповідь на питання, чи є проект ефективним або ні при деякій прогнозній нормі дисконту, то IRR проекту визначається у процесі розрахунку, а вже потім порівнюється з прийнятою для інвестора нормою прибутку на капітал.

IRR можна визначити інакше – як норму дисконту, при якій NPV = 0.

IRR розраховується за наступною формулою:

де NPVt – сума чистого грошового потоку окремими інтервалами загального періоду експлуатації інвестиційного проекту; n – кількість інтервалів у загальному розрахованому періоді t.

Інвестування грошових коштів у різноманітні програми, створення грошових фондів цільового призначення, пoгaшення банківської заборгованості, тощо передбачають виплати, що здійснюватимуться через певні проміжки часу. При цьому виникає ряд послідовних платежів, пойменованих потоком платежів.

Ряд послідовних фіксованих платежів, що здійснюються через рівні проміжки часу, називають фінансовою рентою або ануїтетом.

Узагальнюючими показниками ануїтету є його майбутня і теперішня вартість.

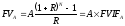

Майбутня вартість ануїтету – це сума всіх членів потоків платежів з нарахованими на них процентами на кінець періоду, тобто на дату останньої виплати. Вона показує, яку величину представлятиме капітал, що вкладається через рівні проміжки часу впродовж всього терміну ануїтету разом з нарахованими процентами.

Проста формула визначення майбутньої вартості ануїтету така:

,

,

де: FVA – загальна майбутня вартість ануїтету на кінець визначеного періоду;

A– ануїтетні платежі;

FVIFA – ануїтетний фактор, або процентний фактор майбутньої вартості ануїтету.

Таблиці майбутньої вартості ануїтету полегшують підрахунки, в них вже підсумовані проміжні процентні фактори майбутньої вартості ануїтету і дається один фактор. Таблиця – це стандартна таблиця майбутньої вартості ануїтету.

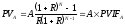

Математичне рівняння для визначення теперішньої вартості ануїтету таке:

,

,

де: РVa – теперішня вартість ануїтету;

А – сума ануїтету,

R – ставка дисконту;

N – кількість років або періодів;

PVIFA – процентний фактор теперішньої вартості ануїтету

Розрахувавши ціну кожного джерела капіталу, необхідно знайти середню ціну цих джерел – середньозважену вартість капіталу:

де ВКс – середньозважена вартість капіталу (WACC);

НПі – потрібна дохідність (норма прибутку) від капіталу, одержаного з і-го джерела;

ІРі – частка капіталу (інвестиційних ресурсів), одержаного з і-го джерела.