3 Пояснення і приклади рішення деяких типів задач

3.1 Задачі на застосування параметричних методів ціноутворення

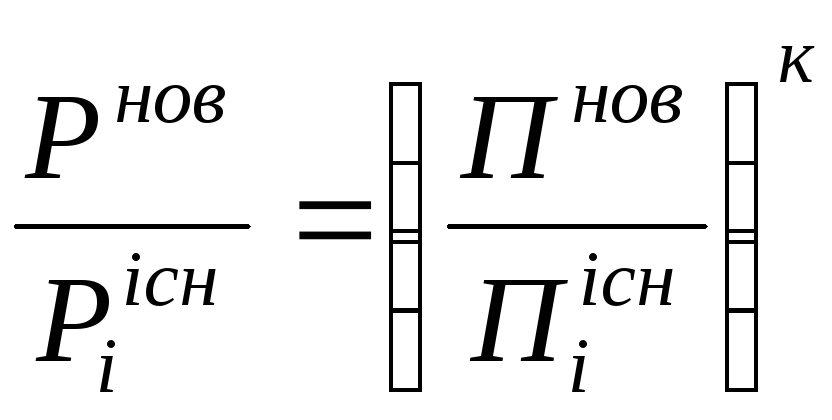

Одним із видів параметричного методу є метод послідовного врахування у ціні числових значень декількох відібраних параметрів. У розрахунок за чергою вводяться поправкові коефіцієнти, за допомогою яких оцінюється вплив на ціну кожного із відібраних параметрів.

У більшості випадків залежність ціни від одного із параметрів виражається формулою

,

(1)

,

(1)

де

![]() – ціна нового товару, яку необхідно

визначити;

– ціна нового товару, яку необхідно

визначити;

![]() –ціна

i

того

існуючого товару, ціна якого відома і

використовується як база для порівняння;

–ціна

i

того

існуючого товару, ціна якого відома і

використовується як база для порівняння;

![]() –величини

параметрів ( продуктивність, потужність

тощо) нового товару та i-того

існуючого товару;

–величини

параметрів ( продуктивність, потужність

тощо) нового товару та i-того

існуючого товару;

![]() –степеневий

коефіцієнт гальмування, що враховує

відставання ціни виробу від збільшення

числового значення якого-небудь вибраного

параметра.

–степеневий

коефіцієнт гальмування, що враховує

відставання ціни виробу від збільшення

числового значення якого-небудь вибраного

параметра.

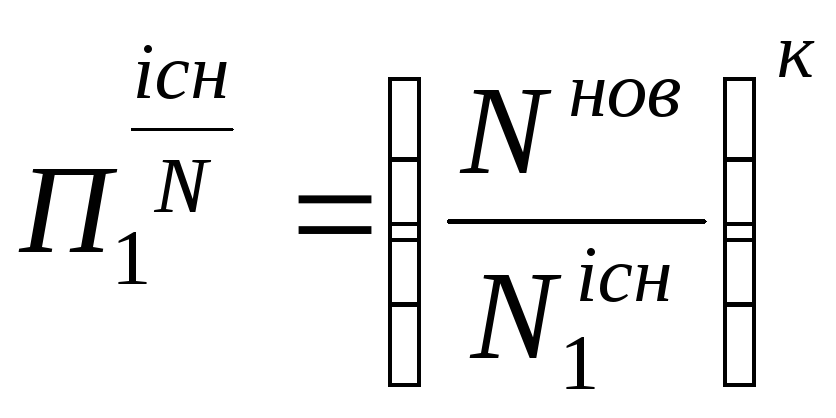

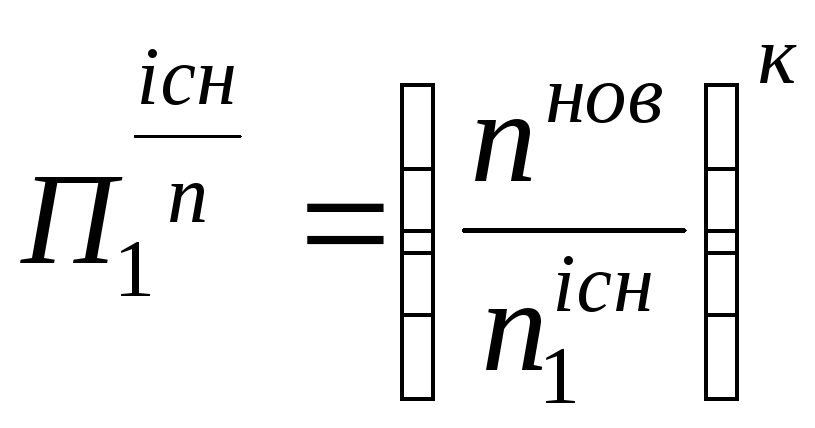

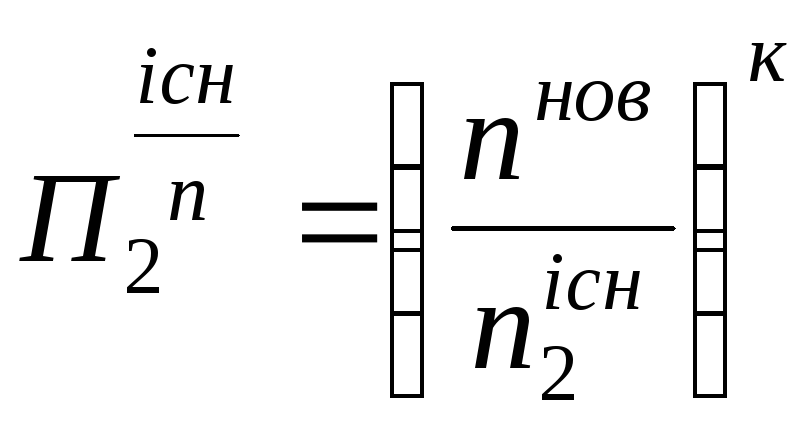

Таким чином визначаються поправкові

коефіцієнти для кожного із виробів, які

застосовуються у порівнянні. Наприклад,

перший із двох параметрів, за яким

порівнюється виріб, є потужність (![]() ),

а другий параметр – кількість обертів

(

),

а другий параметр – кількість обертів

(![]() ).

Тоді поправкові коефіцієнти для трьох

виробів, які використовуються для

порівняння, визначаться так:

).

Тоді поправкові коефіцієнти для трьох

виробів, які використовуються для

порівняння, визначаться так:

;

; ;

; ;

;

;

;

;

; .

.

З урахуванням визначених таким чином коефіцієнтів наведені ціни трьох існуючих виробів будуть наступними:

![]() ;

;

![]() ;

(2)

;

(2)

![]() .

.

Нарешті, шукана ціна нового виробу буде середнім арифметичним трьох наведених конкурентних цін

![]() (3)

(3)

3.2 Задачі на розрахунки змінних цін

Метод зміннихцін використовується у тому випадку, коли виконання замовлення пов’язане з тривалим проміжком часу. Частіше всього це замовлення на виготовлення устаткування або, наприклад, замовлення на майбутній урожай і т. д. Інколи цей метод визначення цін називають “страхуванням цін”. За час виконання замовлення виникають зміни у витратах на виробництво продукції, пов’язані з інфляційними процесами.

Під умовами ковзання розуміють умови перерахунку базисної (початкової) ціни в ціну кінцеву, за якою виконуються розрахунки за поставку замовленого товару. Найчастіше в ці умови входять зміни вартості матеріалів і сировини, зміна рівня заробітної плати в абсолютному вираженні або в індексах, а також порядок визначення цих величин та джерела, на підставі яких ці зміни виявляються.

Кінцева ціна визначається за формулою

![]() ,

(4)

,

(4)

де

![]() – кінцева ціна;

– кінцева ціна;

![]() –базисна

ціна ( початкова );

–базисна

ціна ( початкова );

![]() –частка

в ціні витрат на матеріали, сировину,

енергетичні витрати на технологічні

потреби;

–частка

в ціні витрат на матеріали, сировину,

енергетичні витрати на технологічні

потреби;

![]() –базисна

ціна матеріалів;

–базисна

ціна матеріалів;

![]() –вартість

матеріалів на кінець періоду ковзання,

тобто на дату виконання замовлення;

–вартість

матеріалів на кінець періоду ковзання,

тобто на дату виконання замовлення;

![]() –частка

в ціні витрат на заробітну плату;

–частка

в ціні витрат на заробітну плату;

![]() –базисні

витрати на заробітну плату;

–базисні

витрати на заробітну плату;

![]() –витрати

на заробітну плату на кінець періоду

ковзання;

–витрати

на заробітну плату на кінець періоду

ковзання;

![]() –незмінна

частина ціни.

–незмінна

частина ціни.

3.3 Задачі на використання методу беззбитковості та досягнення цільового прибутку

Для деяких видів товарів, насамперед, для товарів широкого споживання значення ціни як фактор, що визначає попит, надзвичайно велике. Тому зв’язок між ціною й обсягом продажів аналізується дуже ретельно. Ціни повинні встановлюватися такими, що забезпечать підприємству найбільший прибуток. Метод беззбитковості для визначення ціни та обсягу продажів (обсягу виробництва продукції та її реалізації ) грунтується на аналізі виробничих витрат:

![]() ,

( 5 )

,

( 5 )

де

![]() –повні витрати підприємства на

виробництво продукції;

–повні витрати підприємства на

виробництво продукції;

![]() –постійні

витрати на весь обсяг випуску продукції,

які не залежать від його обсягу;

–постійні

витрати на весь обсяг випуску продукції,

які не залежать від його обсягу;

![]() –змінні

витрати на одиницю кількості продукції,

що виробляється;

–змінні

витрати на одиницю кількості продукції,

що виробляється;

![]() –обсяг

продукції, що виробляється.

–обсяг

продукції, що виробляється.

Прибуток визначається як різниця між

доходом від продажів продукції (![]() )

і повними витратами (

)

і повними витратами (![]() )

:

)

:

![]() .

(6)

.

(6)

Доход від продажів продукції визначається множенням кількості виробленої ( і реалізованої ) продукції на ціну одиниці виміру продукції:

![]() .

(7)

.

(7)

Таким

чином,

![]() .(8)

.(8)

У

цій формулі

![]() та

та![]() є величини незмінні і розмір прибутку

залежить від обсягу випуску продукції

й ціни одиниці виміру продукції.

Теоретично прибуток може бути із знаком

”-” ( тобто збиток ), “+” ( прибуток є )

та дорівнювати нулю. Якщо прибуток

нульовий, то це і є моментом беззбитковості

виробництва продукції. Збільшення

обсягу виробництва продукції починає

приносити прибуток, і чим більший обсяг

виробництва, тим більший прибуток.

є величини незмінні і розмір прибутку

залежить від обсягу випуску продукції

й ціни одиниці виміру продукції.

Теоретично прибуток може бути із знаком

”-” ( тобто збиток ), “+” ( прибуток є )

та дорівнювати нулю. Якщо прибуток

нульовий, то це і є моментом беззбитковості

виробництва продукції. Збільшення

обсягу виробництва продукції починає

приносити прибуток, і чим більший обсяг

виробництва, тим більший прибуток.

Постійні

та змінні витрати виробництва можуть

бути сталими для певного діапазону

обсягу випуску та продажів продукції,

тому невеликі зміни обсягу випуску

продукції або ціни прямо впливають на

розмір прибутку. Велике збільшення

кількості продукції для отримання

більшого прибутку може спричинити зміну

структури витрат виробництва

(співвідношення постійних та змінних

витрат). Але в ринкових умовах вагомим

фактором для розрахунку прибутку є

попит на дану

продукцію.

Якщо відомий попит ( тобто зв’язок між

![]() та

та![]() )

і його можна прогнозувати, тоді цей

метод беззбитковості можна використовувати

для розв’язання низки завдань:

)

і його можна прогнозувати, тоді цей

метод беззбитковості можна використовувати

для розв’язання низки завдань:

- отримання цільового (тобто конкретно визначеного) або максимально можливого прибутку за певних умов виробництва;

- визначення обсягу випуску продукції для різних цін за одиницю виміру продукції;

- визначення діапазону цін, у межах якого виробництво продукції буде беззбитковим.

Визначити

ціну (оптимальну), яка дозволить отримати

максимальний прибуток, можливо, якщо

побудувати функцію залежності прибутку

![]() тільки від ціни

тільки від ціни![]() :

:![]() .

Якщо відомі виробничі витрати (змінні

і постійні) й оцінки ринкового попиту

(Q

та

P),

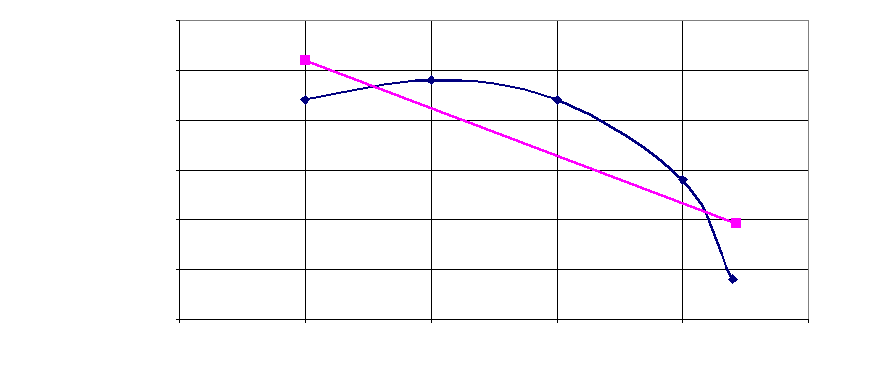

можна побудувати графік доходу від

продажів, графік витрат виробництва й

отримати графічне зображення прибутку

(рис. 3.1).

.

Якщо відомі виробничі витрати (змінні

і постійні) й оцінки ринкового попиту

(Q

та

P),

можна побудувати графік доходу від

продажів, графік витрат виробництва й

отримати графічне зображення прибутку

(рис. 3.1).

Д ля

більш точного аналітичного рішення

такої задачі необхідно визначити

залежність між ціною та обсягом продажів,

тобто отримати функцію попиту

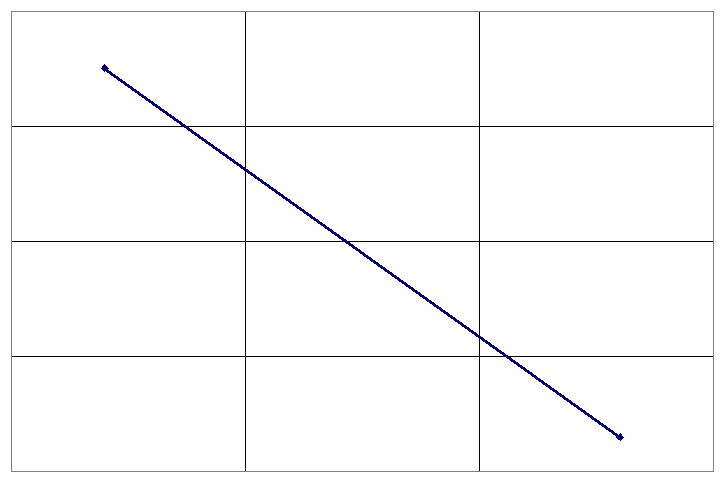

ля

більш точного аналітичного рішення

такої задачі необхідно визначити

залежність між ціною та обсягом продажів,

тобто отримати функцію попиту![]() (Рис. 3.2), і використати її у формулі (8).

(Рис. 3.2), і використати її у формулі (8).

В=Впост

+ ВзмQ

Р,

грн.

Пмакс = =

ДРопт.

– ВРопт

Д=QР

Рмін

Рмакс

Pопт

ДРопт

ВРопт

Рисунок 3.1 Графік доходу від продажу (з урахуванням попиту)

і витрат виробництва залежно від ціни

Л інія

попиту – це пряма типу

інія

попиту – це пряма типу

![]() .

В умовах задачі на беззбитковість

формула попиту має вигляд

.

В умовах задачі на беззбитковість

формула попиту має вигляд

![]() .

(9)

.

(9)

![]()

Р, грн.

Рисунок 3.2 Графік попиту

Рівняння одне, а невідомих коефіцієнтів два – a і b. Застосовуючи метод найменших квадратів, можна вирахувати їх значення, виконавши ряд допоміжних розрахунків (таблиця 3.1).

Таблиця 3.1 Допоміжні розрахунки до використання методу

найменших квадратів

|

P |

Q |

QP |

Р2 |

|

P1 P2 P3 … |

Q1 Q2 Q3 … |

Q1P1 Q2P2 Q3P3 … |

Р12 Р22 Р32 … |

|

|

|

|

|

На підставі таблиці 3.1 отримуємо два рівняння з двома невідомими a і b:

![]() ;

;

![]()

де n – кількість точок у вибірці (точок, які характеризують попит).

Рішення системи двох рівнянь дає коефіцієнти a і b , які підставляємо у формулу (8), і формула прибутку набуває такого вигляду:

![]()

![]() (10)

(10)

Невідомими у правій частині рівняння є тільки Р. Якщо першу похідну прирівняти до нуля (П=0), то маємо максимум функції, тобто значення аргументу Р, при якому буде найбільший прибуток. Це відповідь на перше питання. Знаючи ціну, через рівняння (9) можемо визначити кількість продукції. Якщо формулу (10) прирівняємо до нуля, то маємо квадратне рівняння. Рішення цього рівняння відносно Р дає відповідь на діапазон цін, у межах яких можливий прибуток.

Достовірність отриманих результатів залежить від точності оцінок витрат виробництва та ринкового попиту.