skvorcova_n.s._080502.65-2014[1]

.pdf81

продолжение таблицы 2.12

|

|

|

|

|

Изменения за |

|

Показатели |

2012г. |

2013г. |

2012г. – 2013г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

Комиссионный |

|

|

|

|

|

|

доход |

10555864 |

15,31% |

10516694 |

14,57% |

-39170 |

-0,4% |

Чистые доходы |

|

|

|

|

|

|

от операций с |

1554984 |

16,16% |

1294825 |

1,23% |

-260159 |

-16,8% |

иностранной |

|

|

|

|

|

|

валютой |

|

|

|

|

|

|

Чистые доходы |

|

|

|

|

|

|

от операций с |

131910 |

2,22% |

181018 |

12,21% |

49108 |

37,3% |

ценными |

|

|

|

|

|

|

бумагами |

|

|

|

|

|

|

Другие доходы |

5174143 |

10,17% |

4809826 |

0,67% |

-364317 |

-7,1% |

Всего доходов |

66760508 |

100% |

76788406 |

100% |

10027898 |

34,7% |

120,00% |

|

|

|

|

|

|

|

|

|

|

100%100% |

100,00% |

|

|

|

|

|

|

81,32% |

|

|

|

|

80,00% |

|

|

|

|

|

|

|

|

|

|

2012 |

60,00% |

46,15% |

|

|

|

2013 |

|

|

|

37,3% |

||

40,00% |

|

|

34,7% |

||

|

|

|

|

||

|

|

|

|

|

|

|

21,5% |

16,16% |

|

|

изменение |

|

15,31% |

|

|

2012-2013 |

|

20,00% |

14,57% |

|

12,21% |

10,17% |

|

|

-0,4% |

1,23% |

2,22% |

0,67% |

|

0,00% |

|

|

|

|

|

-20,00% |

|

|

|

-7,1% |

|

|

-16,8% |

|

|

|

|

|

|

|

|

|

|

-40,00% |

|

|

|

|

|

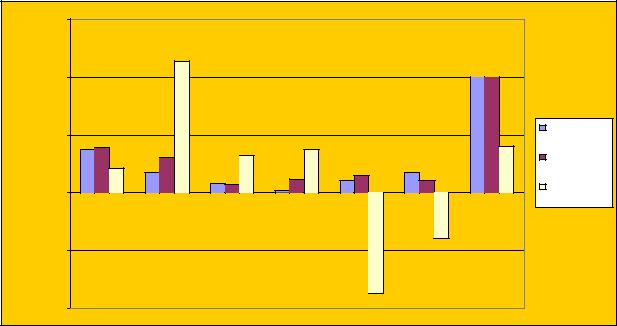

Рисунок 2.12 – Состав и структура доходов коммерческого банка ОАО |

|||||

|

|

«Промсвязьбанк» |

|

||

Таким образом, можно сделать вывод, по данным таблицы 2.12 и рисунка

2.12 показано, что наибольший удельный вес в структуре доходов в 2012 году занимают процентные доходы 21,6%. Низкий процент составляют комиссионные доходы -0,4%. Также из таблицы 2.12 наблюдается повышению

82

процессных доходов, комиссионных доходов, чистых доходов с ценными бумагами, но и наблюдается снижения чистых доходов от операций с иностранной валютой 260159 тысячи рублей.

Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности. Анализ расходов банка осуществляется аналогично доходам, и

начинается с исследования структуры расходов. Анализ расходов производится с целью выявления основных видов расходов, динамика которых и причины роста подлежат особенно тщательному анализу. Анализ расходов банка осуществляется аналогично доходам. Они начинаются с исследования структуры расходов по экономическому содержанию - операционные и не операционные расходы.

Процентные расходы составляют:

–проценты, уплаченные за привлеченные кредиты;

–проценты, уплаченные юридическим лицам по привлечению средствам;

–проценты, уплаченные физическим лицам по депозитам;

К непроцентным расходам относятся:

–расходы по операциям с ценными бумагами;

–расходы по организациям банков;

–штрафы, пени, неустойки уплаченные;

–другие расходы (отчисления в фонды и резервы, операционные расходы);

–другие производственные расходы (налоги).

Состав расходов конкретного банка и их структура показывают, что:

–расходы имели тенденцию роста или снижения в течения года;

Наиболее крупными статьями расходов банка являются расходы:

–по выплате процентов по текущим и срочным вкладам;

–по содержанию и эксплуатации зданий и оборудования;

–на заработную плату персонала и т.д.

83

Таблица 2.13 – Состав и структура расходов коммерческого банка ОАО

«Промсвязьбанк»

|

|

|

|

|

Изменения за |

||

Показатели |

2012г. |

2013г. |

2012г. – 2013 г. |

||||

тыс. |

% |

тыс. |

% |

тыс. |

% |

||

|

|||||||

|

руб |

|

руб |

|

руб |

|

|

Процентные |

23976057 |

37,14% |

29035129 |

39,13% |

5059072 |

21,1% |

|

расходы |

|

|

|

|

|

|

|

Резерв под |

|

|

|

|

|

|

|

уменьшение |

325556 |

17,21% |

696543 |

30,17% |

370987 |

113,9% |

|

полезности |

|

|

|

|

|

|

|

кредитов |

|

|

|

|

|

|

|

Комиссионные |

1908611 |

8,21% |

2514133 |

7,29% |

605522 |

31,8% |

|

расходы |

|

|

|

|

|

|

|

Чистые доходы |

|

|

|

|

|

|

|

от операций с |

131910 |

2,22% |

181018 |

12,21% |

49108 |

37,3% |

|

ценными |

|

|

|

|

|

|

|

бумагами |

|

|

|

|

|

|

|

Переоценка |

1106 |

10,04% |

146 |

15,01% |

-960 |

-86,8% |

|

финансовых |

|

|

|

|

|

|

|

инструментов |

|

|

|

|

|

|

|

Расходы на |

264934 |

17,2% |

160634 |

10,42% |

-104300 |

-39,4% |

|

персонал |

|

|

|

|

|

|

|

Всего расходов |

26244354 |

100% |

32406585 |

100% |

5930321 |

40,7% |

|

150,00% |

|

|

|

|

|

|

|

|

|

|

113,95% |

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

100,00% |

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

|

|

|

50,00% |

|

|

|

|

|

|

40,7% |

2012 |

37,14% |

|

|

37,3% |

|

|

|

||

|

39,13% |

30,17% |

31,8% |

|

|

|

|

|

|

21,1%17,21% |

|

|

15,01% |

17,2% |

|

2013 |

|

|

|

12,21% |

|

|

||||

|

|

|

|

10,42% |

|

|

||

|

|

|

8,21%7,29% |

10,04% |

|

|

||

|

|

|

2,22% |

|

|

|

|

|

|

|

|

|

|

|

|

И зменение |

|

0,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2012-2013 |

|

|

|

|

|

|

|

|

|

|

-50,00% |

|

|

|

|

|

-39,40% |

|

|

-100,00% |

|

|

|

|

-86,8% |

|

|

|

|

|

|

|

|

|

|

|

|

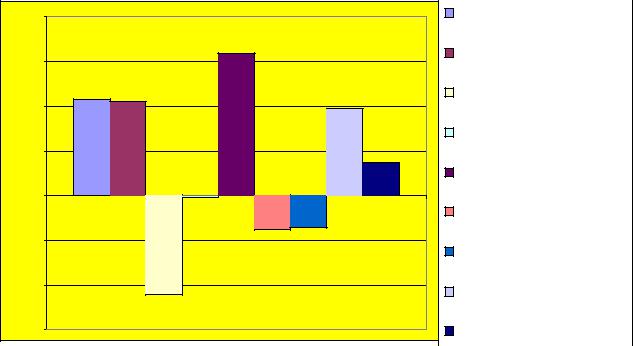

Рисунок 2.13 – Состав и структура расходов коммерческого банка ОАО |

||||||||

«Промсвязьбанк»

84

Таким образом, можно сделать вывод, по данным таблицы 2.13 и рисунка

2.13, видно, что наибольший удельный вес в структуре расходов в 2012 году резерв под уменьшение полезности кредитов 113,9%, переоценка финансовых инструментов составляет 86,8%, расходы на персонал составляют -39,4%,

процентные расходы составляют 21,1%, комиссионные расходы составляют - 31,8%. Также можно сделать вывод, что видна положительная оценка в комиссионных расходах, процессных расходах, расходов на персонал.

Прибыль коммерческого банка – одна из основных целей его деятельности. Прибыль – это показатель деятельности банка, который отражает итог всех показателей направления его работы. Полученная прибыль, является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов,

развития и повышения качества банковских услуг. Прибыль является важнейшим источником удовлетворения социальных потребностей банка и его персонала. Основным источником банковской прибыли является доход от процентной разницы, определяемый как разница между процентами полученными и процентами уплаченными.

Основными коэффициентами прибыльности банка являются:

1.Коэффициент доходности капитала (К1), получивший в мировой практике название ROE, определяется как отношение полученной чистой прибыли к собственному капиталу банка и показывает, как функционирует банк с точки зрения доходности (отдачи) капитала:

К1 = |

П |

* 100% |

(10) |

|

К |

||||

|

|

|

где П – чистая прибыль банка;

К – капитал.

К1 (2012) = 42627819 / 53090449 *100% = 80,2%

К1 (2013) = 45733766 / 6285166 *100% = 72,8%

Чем больше значение данного показателя, тем более эффективно работает банк с точки зрения использования капитала.

85

2.Коэффициент прибыльности (рентабельности) активов (К2) можно определить путем деления чистой прибыли банка к активам банка.

К2 = |

П |

* 100%, |

(11) |

||

|

|||||

|

|

А |

|

|

|

где П – чистая прибыль банка; |

|

||||

А – активы банка. |

|

||||

К2 (2012) |

= 42627819 / 520716330 * 100% = 170,1% |

|

|||

К2 (2013) |

= 45733766 / 685940689 * 100% = 66,6% |

|

|||

3.Мультипликатор капитала (К3) связывает между собой коэффициенты |

|||||

прибыльности капитала и прибыльности активов: |

|

||||

К3 |

= К2 * К3 |

(12) |

|||

К3 |

(2012) |

= 170,1%* 9,8% = 16,6% |

|

||

К3 |

(2013) |

= 66,6% * 10,9% = 7,3% |

|

||

Мультипликатор капитала вычисляется по формуле: |

|

||||

К3 |

= |

А |

*100*, |

(13) |

|

|

|||||

|

|

К |

|

|

|

где А – активы банка;

К – капитал банка.

К3 (2012) = 520716330 / 53090449 *100% = 9,8%

К3 (2013) = 685940689 / 62858166 *100% = 10,9%

4. Показатель прибыльности доходов или маржа прибыли (К4)

показывает удельный вес прибыли в сумме полученных банком доходов:

К4 = |

П |

*100%, |

(14) |

|

Д |

||||

|

|

|

где П – чистая прибыль;

Д – полученные банком доходы.

К4 (2012) = 42627819 / 66760508 * 100% = 63,8%

К4 (2013) = 45733766 / 76788406 * 100% = 59,5%

Снижение данного показателя свидетельствует о возрастании доли доходов, направляемых на покрытие расходов.

5.Коэффициент использования активов (К5), определяемый отношением -

86

совокупного дохода банка к средней величине активов, характеризует доход,

полученный с каждого рубля активов и определяется, по формуле:

К5 = |

Д |

*100%, |

|

(15) |

|

|

|

||||

|

А |

|

|

|

|

где Д – доход полученный банком; |

|

||||

А – активы банка. |

|

|

|||

К5 (2012) |

= 66760508 |

/ 520716330 |

* 100% = 128,3% |

||

К5 (2013) |

= 76788406 |

/ 685940689 |

*100% = 111,9% |

||

Таблица 2.14 – Динамика и изменение показателей прибыли коммерческого банка ОАО «Промсвязьбанк»

|

Значение показателя, |

|

|

|

|

Тыс.руб. |

Изменение за 2012- |

||

|

|

|

||

|

|

|

2013гг. |

|

Показатели |

|

|

Абсолютное |

Темп |

|

|

|

отклонение |

прироста, |

|

01.01.2012г |

01.01.2013г |

тыс.руб. |

% |

Процентные доходы |

49343607 |

59986043 |

10642436 |

21,6% |

Процентные расходы |

23976057 |

29035129 |

5059072 |

21,1% |

Чистые процентные |

|

|

|

|

доходы |

25367550 |

3095094 |

-22272456 |

-22,1% |

Комиссионные доходы |

10555864 |

10516694 |

-39170 |

-0,4% |

Комиссионные расходы |

1908611 |

2514133 |

605522 |

31,8% |

|

|

|||

Чистые комиссионные |

|

|

|

|

доходы |

8647253 |

8002561 |

-644692 |

-7,5% |

Прочие чистые |

|

|

|

|

операционные доходы |

5174143 |

4809826 |

-364317 |

-7,1% |

Налог на прибыль |

5126235 |

6125469 |

999234 |

19,5% |

Чистая прибыль |

42627819 |

45733766 |

3105947 |

7,3% |

|

|

|

87 |

|

40,00% |

|

|

Процентные доходы |

|

|

31,8% |

|

|

|

30,00% |

|

|

Процентные расходы |

|

|

|

|

||

21,6% |

21,1% |

19,5% |

Чистые процентные доходы |

|

|

|

|||

20,00% |

|

|

|

|

|

|

|

Комиссионные доходы |

|

10,00% |

|

|

7,3% |

|

|

|

|

Комиссионные расходы |

|

0,00% |

-0,4%2012-2013гг. |

|

|

|

|

|

Чистые комиссионные |

||

-10,00% |

-7,5% |

-7,1% |

доходы |

|

Прочие чистые |

||||

|

|

|

||

|

|

|

операционные доходы |

|

-20,00% |

|

|

Налог на прибыль |

|

|

|

|

||

|

-22,1% |

|

|

|

-30,00% |

|

|

Чистая прибыль |

Рисунок 2.14 – Динамика и изменение показателей прибыли коммерческого банка ОАО «Промсвязьбанк»

По данным таблицы 2.14 и рисунка 2.14 видно, что чистая прибыль банка на 01.01.2013 год увеличилась на 3105947 тысяч рублей (7,3%) по сравнению с

01.01.2012 год.

Исходя из всего вышеизложенного, можно сделать вывод, что за анализируемый период коммерческий банк ОАО «Промсвязьбанк» достиг достаточно высоких показателей финансовой деятельности. Банк проводит активную и достаточно взвешенную кредитную политику, имеет рост прибыли и высокую отдачу от активных операций.

88

Глава 3. Мероприятия по повышению эффективности деятельности коммерческого банка ОАО «Промсвязьбанк»

3.1 Проект мероприятий по повышению эффективности деятельности коммерческого банка ОАО «Промсвязьбанк»

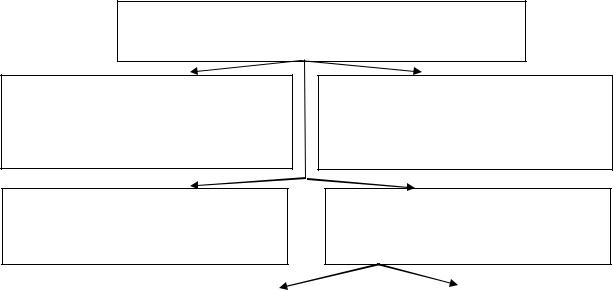

Мероприятия по повышению эффективности деятельности ОАО «Промсвязьбанк»

Мероприятие по совершенствованию организационной структуры управления

Мероприятие по повышению квалификации персонала

Мероприятие по совершенствованию материальнотехнического оснащения

Мероприятие по совершенствованию системы кредитования

|

|

Новый продукт: |

Новый продукт: |

|

|

Ипотека (кредит) для |

|

Тур в кредит для |

поддержания молодежи |

|

молодежи |

|

|

|

Рисунок 3.1 – Проект мероприятий по повышению эффективности

деятельности ОАО «Промсвязьбанк»

Мероприятие по совершенствованию организационной структуры

управления. Чтобы исключить дублирование функций и двойное подчинение

предлагается введение в штат отдела эквайринговых сетей менеджера по

развитию эквайринговой сети, что приведет к более слаженной работе

персонала отдела, а также ускорит работу заполнения и подписания договоров с

клиентами.

Менеджер по развитию — специалист, занимающий стратегическим и

экономическим планированием развития компании, маркетинговыми

исследованиями рынка, разработкой и внедрением бизнес-планов.

Менеджерами по развитию обычно становятся опытные специалисты в

89

конкретной области, знающие специфику работы определенного сегмента рынка.

Список функциональных обязанностей менеджера по развитию велик: он должен быть одновременно и аналитиком, и стратегом, и маркетологом, и

экономистом, и грамотным руководителем. Также нелишними для менеджера по развитию будут навыки общения с клиентами и опыт продаж.

Должностные обязанности менеджера по развитию эквайринговой сети:

•работа в сфере активно развивающегося направления;

•ведение переговоров с предприятиями торговли и сервиса и заключение договоров эквайринга;

•развитие и поддержка маркетинговых программ Банка по пластиковым картам AmEx, Visa, MC;

•сбор и проверка документов от Предприятий для заключения договора эквайринга;

•проведение организационных мероприятий по обеспечению подключения предприятий к эквайрингу;

•организация и проведение обучения сотрудников торговых и сервисных организаций правилам и технологиям приема в оплату пластиковых карт;

•контроль наличия и своевременное обеспечение расходными материалами, полиграфией и рекламной продукцией компаний-партнеров.

Мероприятия по повышению квалификации персонала. Уровень квалификации персонала играет немаловажную роль в развитии деятельности предприятия. От профессионализма сотрудника зависит качество обслуживания

икак следствие удовлетворенность клиента. А довольный клиент – залог успеха. Для повышения квалификации персонала отдела развития эквайринговых сетей предлагается проведение специализированных семинаров

итренингов.

Мероприятия по совершенствованию материально-технического оснащения. Скорость работы сотрудника влияет на качество обслуживания, а

она во многом зависит от технического состояния компьютерного обеспечения.

90

Следовательно, проанализировав состояние материально-технического оснащения отдела развития эквайринговых сетей ОАО «Промсвязьбанк» можно сделать вывод, что следует разработать мероприятие по обновлению технического и материального оснащения рабочих мест в отделе эквайринговых сетей.

Более подробно рассмотрим ипотеку (кредит) для поддержания молодежи и тур в кредит для молодежи.

ОАО «Промсвязьбанк» динамично развивающийся банк, способный предложить своим клиентам широкий спектр банковских услуг как физическим, так и юридическим лицам. В целях повышения эффективности деятельности коммерческого банка ОАО «Промсвязьбанк», предполагается совершенствование системы кредитования, а именно ипотека (кредит) для поддержания молодежи и тур в кредит для молодежи. Все эти мероприятия были расписаны и проведены расчеты по этим мероприятиям, также проведен расчет по проведенным мероприятия. Основными направлениями работы является потребительский кредит, целевой кредит и кредитные карты.

Реализацию выбранного направления стратегического развития коммерческого банка ОАО «Промсвязьбанк» предлагается осуществить за счет активной рыночной политики, подразумевающей завоевание и укрепление конкурентных позиции коммерческого банка ОАО «Промсвязьбанк» на стратегически важных для него сегментах рынка банковских услуг, то есть на рынке розничного бизнеса и на рынке кредитования малого и среднего бизнеса.

Таким образом, стратегической целью коммерческого банка ОАО

«Промсвязьбанк» будет являться достижение устойчивого роста доли рынка на всех региональных рынках присутствия, что может быть достигнуто в случае опережающего рынок и основных конкурентов стабильного роста масштабов деятельности коммерческого банка ОАО «Промсвязьбанк» и увеличения его клиентской базы.

Достижение стратегической цели будет осуществлено за счет повышения эффективности деятельности, за счет системы кредитования работы отделений