5.3. Современные экономические стимулы мотивации труда

Решение проблемы повышения производительности труда с целью обеспечения экономического развития предприятия во многом зависит от материальной заинтересованности работников предприятия, эффективности системы мотивации труда. Мотивы деятельности человека представляют собой единую систему, в основе которой лежат потребности, интересы и ценности человека.

Стимулы трудовой деятельности являются лишь отражением внешней среды, в которой формируется система мотивов человека. Развитие рыночных отношений порождает совершенно новые потребности, интересы, ценности, что вызывает необходимость формирования нового, адекватного рынку, механизма мотивации труда.

Механизм мотивации труда представляет собой совокупность форм и методов повышения трудовой активности персонала, которые по способу воздействия можно сгруппировать по двум направлениям: экономические и социально-психологические стимулы. Ведущая роль в системе формирования мотивационного механизма, бесспорно, принадлежит экономическим стимулам, таким, как заработная плата, денежная премия, материальная помощь, участие персонала в прибылях и капитале организации.

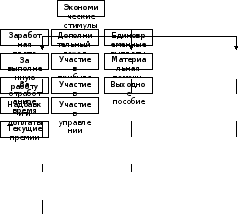

Экономические стимулы мотивации труда представлены на рисунке 5.1.

Рисунок 5.1 - Экономические стимулы мотивации труда

Заработная плата

Главным экономическим стимулом повышения трудовой активности в настоящее время и в ближайшие годы остается заработная плата, так как является для подавляющего большинства работников основным источником доходов, средством воспроизводства и повышения уровня благосостояния каждого работника и его семьи.

В связи с переходом к рыночным отношениям принципиально изменилась сущность заработной платы как экономической категории. Она в настоящее время рассматривается не как часть национального дохода, выделяемая государством для оплаты труда (такая точка зрения на заработную плату существовала ранее), а как часть дохода нанимателя, направленная на оплату труда наёмных работников в соответствии с результатами их труда и условиями трудового договора или контракта.

Заработная плата имеет правовой и экономический аспекты. Юридическое понятие заработной платы дано в статье 57 Трудового кодекса Республики Беларусь. В соответствии с данной статьёй «заработная плата - это совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время».

В экономической литературе существуют разные подходы к определению экономической сущности заработной платы. С точки зрения заработной платы как основной формы распределения по труду она предстает как личный трудовой доход работника, определяемый по количеству и качеству труда. Существует точка зрения на заработную плату как денежное выражение стоимости или цены рабочей силы. Такой подход к заработной плате применительно к нашей экономике возник давно, но не утвердился. И только в условиях перехода к рыночным отношениям, когда рабочая сила выступает как товар, вновь вернулись к данному определению. Стоимость рабочей силы по существу есть стоимость средств существования, необходимых для воспроизводства рабочей силы. Она включает в себя, во-первых, стоимость средств, удовлетворяющих потребности самого работника; во-вторых, стоимость средств, необходимых для содержания семьи работника; в-третьих, стоимость средств обучения. На стоимость рабочей силы оказывают влияние исторические и национальные особенности той или иной страны, а также климатические условия.

Реальная динамика стоимости рабочей силы складывается как результат двух противоположных тенденций: с одной стороны - расширение общественно нормальных потребностей рабочих в товарах, услугах, уровне образования и квалификации; с другой - рост общественной производительности труда. Первая тенденция обусловливает рост стоимости рабочей силы, вторая - ее снижение.

Поскольку заработная плата выплачивается в основном в денежной форме, изменение цен на товары широкого потребления и услуги, ставок налогов может изменить её реальное содержание. В связи с этим различают номинальную и реальную заработную плату.

Номинальная (или денежная) заработная плата - это количество денег, полученных работником за выполненную работу.

Реальная заработная плата определяется тем количеством товаров и услуг, которые можно приобрести за номинальную заработную плату.

Величина реальной заработной платы зависит от ряда факторов.

Во-первых, это величина номинальной заработной платы.

Во-вторых, на ее величину влияет уровень цен на потребительские товары и услуги. Если денежная плата остается неизменной, а цены растут, то это равносильно снижению зарплаты. Если же цены снижаются, то это означает повышение зарплаты.

В-третьих, величина реальной заработной платы зависит от наличия в магазинах достаточного количества товаров, соответствующих спросу населения. Если цена не меняется, но товаров нет, то дефицит также равносилен снижению зарплаты.

В-четвертых, минимальная заработная плата не должна быть ниже уровня физиологического прожиточного минимума.

В условиях рыночной экономики заработная плата выполняет стимулирующую, воспроизводственную и регулирующую функции.

Стимулирующее назначение заработной платы состоит в том, чтобы создать материальную заинтересованность в индивидуальных и коллективных результатах труда, повышении эффективности производства товаров и услуг, улучшении качественных показателей работы.

Воспроизводственная функция определяет абсолютный уровень оплаты труда, необходимый для обеспечения жизненных потребностей работника и его семьи.

Регулирующее назначение заработной платы заключается в ее воздействии на соотношение между спросом и предложением рабочей силы, на формирование персонала, численности работников и уровень их занятости.

Важнейшей задачей предприятия в современных условиях является усиление стимулирующей функции заработной платы.

Возможность достижения высокого уровня стимулирующей роли заработной платы обосновывается, в первую очередь, тем, что в структуре доходов трудящихся и их семей она составляет, как уже отмечалось, преобладающую часть доходов по сравнению с другими источниками. Поскольку именно заработная плата связана с непосредственно затраченным трудом, ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование этой функции превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

Среди многообразия факторов повышения стимулирующей роли заработной платы доминирующее значение имеют внутренние факторы, т.е. организация оплаты труда. Вся деятельность предприятия в области оплаты труда осуществляется на основе научно обоснованных принципов. К числу наиболее характерных принципов организации заработной платы относятся:

- дифференциация заработной платы в зависимости от квалификации работников и условий труда;

- самостоятельность предприятий в вопросах организации и оплаты труда;

- соответствие уровня заработной платы реальным результатам труда;

- постоянный рост номинальной заработной платы;

- материальная заинтересованность работников в достижении высоких конечных результатов труда;

- минимальные гарантии размеров оплаты труда;

- обеспечение опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы;

- материальная ответственность за выполнение трудовых обязанностей.

При этом использование имеющегося квалификационного и творческого потенциала работников всецело зависит от научной обоснованности и выбора методов увязки заработной платы с квалификацией, содержанием выполняемой работы, результатами и условиями труда.

Механизм регулирования заработной платы в условиях рыночных отношений должен основываться на сочетании государственного и договорного регулирования. Одной из основных задач государственного регулирования является установление минимальной заработной платы, порядка её индексации, ставок подоходного налога. Договорное регулирование заработной платы включает применение общего, отраслевых (тарифных) соглашений, коллективных и трудовых договоров.

Рыночное регулирование заработной платы предполагает определение её величины с учетом спроса и предложения на рынке труда. Формирование заработной платы на основе цены труда, выступая важным фактором развития экономики страны, создаст более эффективную систему стимулов для работников.

В практике организации оплаты труда используются две формы - сдельная и повременная.

При сдельной оплате труда заработная плата работнику (или их группе) начисляется за каждую единицу изготовленной продукции (изделий) или выполненной работы (выраженной в производственных операциях, штуках, килограммах, кубических метрах и т.д.). При повременной - по установленной тарифной ставке или окладу за фактически отработанное время.

Выбор той или иной формы оплаты труда обычно обусловливается особенностями технологии и организации производства, обеспечения качества продукции, форм организации труда и обеспечения рабочей силы. Но все эти факторы характеризуют формы оплаты труда в основном лишь с точки зрения технических условий и возможностей разграничения сферы их применения.

Повременная оплата труда вводится там, где невозможно использовать сдельную. Действительно, главным признаком размежевания двух форм оплаты труда является возможность количественного измерения производительности труда как отношения объема продукции в натуральном выражении к затратам рабочего времени. Именно такая возможность лежит в основе сдельной оплаты. При повременной оплате речь может идти в лучшем случае лишь от оценки эффективности труда как соотношения стоимостных измерителей результатов и затрат.

Сдельная форма оплаты труда у нас преобладает, тогда как за рубежом - повременная, с установлением норм и нормированных заданий. По ней оплачивается труд 60% рабочих в зависимости от количества изготовленной продукции или объема выполненной работы. Она материально заинтересовывает работника в результатах труда, его производительности, стимулирует рост квалификации, способствует более полному использованию оборудования и рабочего времени.

В практике применяются различные подходы, стимулирующие высокопроизводительную работу в условиях повременной оплаты за счет использования методов, присущих сдельной оплате на основе установления нормированных заданий. В то же время при сдельной оплате применяются поощрительные системы, в большей мере присущие повременней оплате. Кроме того, встречаются и комбинированные повременно-сдельные формы оплаты труда. Объединяющим методом в интеграции обеих форм на основе их взаимного обогащения является положение о том, что уровень зарплаты прямо зависит от степени эффективности труда (его производительности или эффективности) и в то же время является ее существенным стимулирующим фактором.

Современная тенденция неуклонного сокращения сферы применения сдельной формы оплаты труда в условиях новых технологий и освоения рыночных отношений вызывает необходимость создания систем оплаты труда, базирующихся на повременной форме с необходимым экономическим обоснованием использования рабочего времени по критериям производительности, эффективности или доходности труда в зависимости от выполняемых работником функций и работ. При этом единым измерителем уровня труда может быть тарифная ставка заработной платы на 1 нормо-час работы определенной степени сложности применительно к различным видам деятельности и категориям работников. Стоимость 1 нормо-часа для каждого работника может быть рассчитана на основании его индивидуального тарифного коэффициента (рейтинга).

Повременная форма заработной платы предусматривает оплату труда в зависимости от затраченного времени и тарифной ставки. Она применяется там, где экономически нецелесообразно детально нормировать и учитывать труд, где выработка определяется принятым технологическим режимом, и главным является высокое качество продукции.

На многих предприятиях применяются системы, сочетающие элементы индивидуальной и бригадной оплаты.

Оплата труда специалистов и служащих имеет свои особенности. Их труд, как правило, не может нормироваться и поэтому оплачивается повременно за выполнение определенного круга обязанностей на основе штатно-окладной или контрактной оплаты труда. В целях более полного учета в должностных окладах различий квалификации, сложности и ответственности выполняемых работ установлено квалификационное категорирование. Категории присваиваются персонально каждому специалисту и отражают степень фактической квалификации, результативности его труда, уровень деловых качеств, умение самостоятельно и творчески выполнять порученную работу. Квалификационные категории устанавливаются на основе аттестации.

Для усиления личной заинтересованности в достижении высоких показателей в работе предприятия применяются различные виды премирования. Предприятия сами разрабатывают и утверждают положение о премировании рабочих всех категорий, специалистов и служащих, руководящих работников.

Для всех категорий работников премирование осуществляется в зависимости от роста прибыли, снижения себестоимости, экономии материальных и топливно-энергетических ресурсов, повышения технического уровня и качества выпускаемой продукции.

Основные виды доплат и надбавок перечислены в Трудовом кодексе, нормативных документах Правительства Республики Беларусь. К ним относятся надбавки за высокое профессиональное мастерство, доплаты: за ненормированный рабочий день, руководство бригадой, совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника, за работу в сверхурочное время в государственные праздники, праздничные и выходные дни. Государство устанавливает их минимальный размер.

Они делятся на компенсационные и стимулирующие.

Компенсационные доплаты и надбавки определяются предприятием самостоятельно, но не ниже размеров, установленных правительством. Стимулирующие выплаты производятся в пределах имеющихся средств.

В последнее время на предприятиях промышленности возникла контрактная система найма на работу. Характерной особенностью контракта является его срочность. Контракт на работу есть соглашение, заключаемое на определенный срок между работником предприятия и предприятием, по которому работник обязуется выполнить определенную работу, по определенной должности с подчинением уставу предприятия, внутреннему трудовому распорядку и условиям контракта, а предприятие обязуется оплачивать труд работника, обеспечивать нормальные условия труда.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяется штатное расписание (или схема должностных окладов). Для достижения высоких конечных результатов оплату труда руководителей, специалистов, рабочих в условиях рыночной экономики целесообразно строить на следующих принципах.

Во-первых, основным критерием дифференциации заработной платы по предприятиям должен быть конечный результат труда работников. Повышение заработной платы следует производить лишь в меру роста конечных результатов труда коллектива.

Во-вторых, необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, так как это является непременным условием нормального развития производства, производственных сил.

В- третьих, целесообразно сочетать индивидуальную и коллективную заинтересованность и ответственность в результатах труда.

В-четвертых, механизм оплаты труда должен стимулировать повышение квалификации работников, учитывать условия труда.

В-пятых, системы оплаты труда должны быть простыми, понятными всем работникам.

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой продукции (услуг), а также особенности доминирующих в коллективе ценностей и целей. При этом необходимо, прежде всего, иметь в виду функциональные обязанности руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный рост объема производства (услуг) высококачественной продукции при минимальных затратах ресурсов на основе ускорения научно-технического прогресса, использования передового опыта. В центре внимания руководителей должны быть вопросы социального развития коллектива, условия труда и быта работников.

Участие в прибылях

Участие в прибылях как форма мотивации персонала возникла в странах с развитой рыночной экономикой в связи с необходимостью усиления мотивационного воздействия заработной платы наёмных рабочих на результаты труда. Смысл её заключается в том, что собственник выделяет часть прибыли персоналу в виде премиальных выплат или акций. Важное значение, в данном случае, имеют пропорции распределения прибыли на развитие производства и на выплату вознаграждений. Малые суммы, выделяемые для распределения между работниками, могут оказаться недостаточными для того, чтобы они могли оказать стимулирующее воздействие в увеличении финансовых результатов деятельности организации. Выплаты больших сумм сокращают расходы на развитие производства, что грозит обернуться экономическими трудностями в будущем.

Системы участия в прибылях различаются по показателям, условиям выплат и размерам. Это обусловлено уровнем развития предприятия, формой хозяйствования, менталитетом собственника имущества, традициями и др.

Выделяют следующие формы участия работников в прибылях.

- Систему текущих выплат, предусматривающую выплату премий ежемесячно или ежеквартально по итогам финансовой деятельности предприятия.

- Систему отложенных выплат, при которой выплата вознаграждений отложена на имя работника до определённого момента в будущем. Они производятся как в денежной форме, так и в форме акций. Часто акции выдаются по льготным ценам и содержат ограничения на их продажу, что создаёт «привязку» персонала к данной организации.

- Комбинированную систему, предусматривающую выплату части вознаграждений из прибыли (например, 60%) в денежной форме, а остальную часть (40%) - в форме акций, что позволяет удовлетворять не только текущие потребности работников, но и увеличивать их долю собственности.

Участие в прибылях в форме текущих выплат широко применяется как в отечественной, так и зарубежной практике, что находит своё отражение в коллективном договоре и положениях о премировании. Премия из прибыли, остающейся в распоряжении организации, выплачивается по итогам работы за год, а также за квартал руководителям за:

- перевыполнение доведенных целевых показателей прогноза социально-экономического развития, выполнение заданий по сокращению бартерных операций, увеличение численности работников, принятых на дополнительно введенные рабочие места;

- перевыполнение плана по прибыли (рентабельности) от реализации продукции (работ, услуг);

- внедрение новых видов техники и технологии, увеличение выпуска экспортной продукции, освоение производства новых видов продукции, экономию топливно-энергетических и материальных ресурсов и др.

За рубежом формой участия работников в прибылях организации являются «бонусы», размер которых зависит от результатов деятельности компании. Например, в Японии «бонусы» выплачиваются дважды в год (летом и зимой). Величина этих единовременных выплат на предприятиях с числом занятых более 30 человек достигает в среднем трёх с половиной месячных заработных плат. На некоторых крупных предприятиях общая сумма летних и зимних «бонусов» в отдельные годы достигает 4-х и даже 6-месячных зарплат.

Преимущества «бонусов» заключаются в том, что их выплата создаёт сильную мотивацию труда, так как они значительно увеличивают доходы работников. Система выплаты «бонусов» достаточно гибка. Их размеры зависят от численности персонала, на который они распространяются, среднего темпа роста объёма продаж и среднего уровня отдачи (рентабельности) активов (капитала). Применение двух показателей позволяет нацелить коллектив на повышение эффективности использования производственного капитала и привлечение новых инвестиций стратегического характера, обеспечивающих рост объёма продаж и прибыльность в будущем.

«Бонусы» не являются единственной формой участия в прибылях, они сочетаются с другими видами вознаграждения, применяемыми в организациях.

Система участия в прибылях является элементом оперативного управления организацией, направленным на обеспечение получения прибыли. Это обусловливается тем, что часть трудового дохода наёмного работника превращается в предпринимательский доход. Работник, получая акции, разделяет наравне с собственником риск кратковременного снижения дохода, чтобы в будущем достигнуть более высоких результатов.

Участие работников в прибылях в некоторой степени способствует согласованию интересов собственника и наёмных работников, у которых появляются стимулы для повышения конкурентоспособности продукции, снижения издержек производства, обновления оборудования и т.п.

Участие в капитале

В зарубежной практике участие работников в капитале осуществляется в основном через различные формы акционирования. Каждый работник, являясь совладельцем акционерного капитала, имеет в качестве дохода не только заработную плату, но и прибыль с капитала.

Участие работников в акционерном капитале обусловлено следующими причинами.

1. Компаниям, участвующим в акционировании собственности, предоставляются налоговые скидки на том основании, что связанные с данной программой расходы - один из видов социального обеспечения трудящихся.

2. Передача акций в собственность членам трудового коллектива - один из элементов системы защиты организации от конкурирующей компании, который не позволяет последней приобрести контрольный пакет акций.

3. Предприниматели получают возможность сократить расходы на заработную плату и социальные выплаты работникам, так как передача акций может рассматриваться как компенсация за прямое их снижение. Компании урезают пенсионные фонды, выплаты по медицинскому страхованию, заменяя их акционерным капиталом. Даже незначительная замена акциями любых социальных выплат приносит предпринимателю значительную экономию средств, обеспечивает гибкость расходов по социальным программам и сдерживает их рост. В перспективе акционерный капитал может стать одним из главных источников социального обеспечения наёмных работников.

4. Акционирование собственности является одним из элементов системы повышения производительности труда. Владение акциями «своей» организации смягчает последствия отчуждения работника от собственности, стимулирует его в достижении экономического и финансового успеха организации, повышении конкурентоспособности продукции на рынке.

Реализация различных форм привлечения трудящихся к участию в капитале организации позволяет должным образом увязать долгосрочные экономические интересы предпринимателя и наёмного работника. Однако трудовая мотивация человека - это достаточно сложный механизм, действие которого не ограничивается только материальными стимулами. Среди элементов морального стимулирования значительное место занимает наличие реальной возможности наёмного работника участвовать в принятии решений в области управления организацией. Очевидно, что степень этого участия, круг вопросов, в решении которых может принимать участие работник, зависят от того, какую ступень в профессионально-квалификационной иерархии организации он занимает. Считается целесообразным, чтобы сотрудник даже самого низкого ранга систематически принимал участие в обсуждении проблем организации. Ни одна организация не достигнет успеха без активного участия и заинтересованности своих рядовых членов.

Подлинным хозяином можно почувствовать себя только тогда, когда сам несешь ответственность за принятие решений, касающихся работы и перспектив развития той организации, где ты работаешь, Поэтому участие в управлении, в каких бы формах оно ни проявлялось и на каких бы уровнях ни осуществлялось, справедливо считается высшей формой участия работников в предпринимательстве.

Владельцы акционерного капитала получают дополнительный доход в виде дивидендов, которые представляют собой плату за вложенный капитал. Дивиденды могут быть фиксированными, т.е. образовываться по конкретному нормативу от прибыли (например, 15-20%) или безнормативными. Выбор варианта образования источников выплаты дивидендов по вкладам индивидуален и зависит от многих факторов и условий. Однако в любом случае полученный работником доход от собственности как минимум пропорционально зависит от размера его индивидуального вклада (доли капитала) и результатов работы организации, поскольку источником этих доходов при всех возможных вариантах является прибыль. Таким образом, правомерен вывод о том, что доход от собственности способствует росту заинтересованности работников не только в увеличении своей доли капитала в общем объеме коллективной собственности, но и в повышении производительности труда и результативности производства.

Участие в капитале осуществляется путём приобретения следующих видов акций:

- бесплатные акции, которые выдаются работнику за результаты работы;

- обычные акции со скидкой на определенный процент от курса акций;

- привилегированные акции без права голоса на общем собрании акционеров организации;

- опционы на акции, дающие право приобретения акции фирмы в определённый момент времени в будущем по цене, зафиксированной в момент представления опциона (обычно - текущая рыночная цена или 95 % этой цены);

- акции по итогам деятельности и др.

Каждая из форм участия наёмных работников в предпринимательстве может применяться самостоятельно, однако одновременное использование участия в прибылях, капитале и управлении дает неизмеримо больший эффект.