Тема 3: Рахунки бухгалтерського обліку і подвійний запис

Мета заняття: закріпити теоретичні знання студентів та розвинути практичні навички по узагальненню інформації про господарські операції на рахунках синтетичного обліку

План заняття:

Ознайомитись з методичними рекомендаціями.

На підставі господарських операції скласти бухгалтерські проводки.

Відкрити синтетичні рахунки, записати в них початкові залишки та визначити обороти за місяці і залишки на кінець місяця.

Скласти оборотно-сальдову відомість.

Скласти баланс.

Обладнання:

Навчально-методичний посібник;

Калькулятори СІТІZEN.

Методичні рекомендації до практичного заняття

На кожному рахунку бухгалтерського обліку господарські операції відображають за їх здійсненням у календарній послідовності. Таке групування операції на рахунках є хронологічним записом.

Для того щоб правильно відобразити господарську операцію на рахунках слід зробити її аналіз. Аналіз здійснюється у такій послідовності:

чи мав місце факт здійснення господарської операції;

які зміни спричинила ця операція в об’єктах бухгалтерського обліку;

на яких рахунках обліковують ці об’єкти бухгалтерського обліку;

яка побудова цих рахунків, тобто на якій стороні відповідного рахунка слід зробити запис.

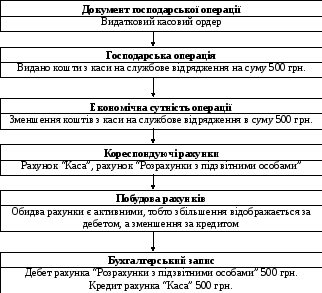

Для ілюстрації такого аналізу розглянемо господарську операцію (рис. 5.1).

Рис. 5.1 Приклад аналізу та відображення господарської операції

Одним із способів узагальнення поточного обліку є оборотні відомості за синтетичними та аналітичними рахунками.

Оборотна відомість за синтетичними рахунками передбачає забезпечення трьох пар рівностей:

підсумків залишку на початок місяця по дебету і кредиту;

підсумків оборотів по дебету і кредиту;

підсумків залишку на кінець місяця по дебету і кредиту.

На підставі наведеного прикладу 1, узагальнюють в оборотній відомості (таблиця 5.1) записи, зроблені на синтетичних рахунках.

Таблиця 5.1

Оборотна відомість за синтетичними рахунками (грн.)

|

Найменування рахунків |

Сальдо на початок місяця |

Обороти за місяць |

Сальдо на кінець місяця | |||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Основні засоби |

40000 |

|

|

|

40000 |

|

|

Виробничі запаси |

10000 |

|

2400 |

|

12400 |

|

Продовження таблиці 5.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Поточний рахунок |

7500 |

|

|

5300 |

2200 |

|

|

Каса |

200 |

|

4600 |

4200 |

600 |

|

|

Розрахунки з постачальниками |

|

1200 |

|

2400 |

|

3600 |

|

Статутний капітал |

|

42000 |

|

|

|

42000 |

|

Розрахунки по короткостроковим кредитам |

|

1700 |

700 |

|

|

1000 |

|

Розрахунки з оплати праці |

|

12800 |

4200 |

|

|

8600 |

|

Разом |

57700 |

57700 |

11900 |

11900 |

55200 |

55200 |

На відміну від оборотної відомості за синтетичними рахунками оборотні відомості за рахунками аналітичного обліку не мають однакових підсумків. Це пояснюється тим, що кожну оборотну відомість за рахунками аналітичного обліку складають тільки за одним синтетичним рахунком.

Завдання до практичного заняття

Завдання 5.1

Таблиця 5.2