6.3 Ссуды физическим лицам

– ссуда, связанная с покупкой товаров длительного пользования.

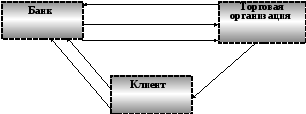

Рис. 6.4. I вариант потребительского кредита.

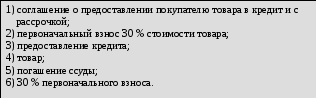

Рис. 6.5. II вариант потребительского кредита.

Одной из форм потребительского кредита являются кредитные карточки, которые выпускаются банком и выдаются клиенту бесплатно или за небольшую ежегодную плату.

Условие получения кредитной карточки – платежеспособность клиента.

Доход банка от

операций с кредитными карточками:

комиссия, взимаемая

с торговых организаций при оплате

счетов за отпущенный товар владельцу

кредитной карточки;

проценты за

кредит, предоставляемый владельцам

карточек в пределах

лимита

кредитования

Чековый кредит – в основе лежит открытие чекового счета.

Таблица 6.3.

|

Разновидности счетов | |

|

Овердрафтные (с отрицательным сальдо на текущем счете) |

Оплата чеков производится со счета клиента. В случае отсутствия денег на счете банк покрывает отрицательное сальдо кредитом в пределах установленного лимита. Погашение ссуды осуществляется за счет текущих поступлений или специальных взносов клиентов |

|

Специальные чековые |

Банк устанавливает клиенту лимит кредитования и на его величину выдает чеки. Плата за чековый кредит взимается в процентах от использованного кредита |

- залог недвижимого имущества (главным образом, земли и строений) с целью получения ссуды.

-долгосрочные ссуды, выдаваемые под залог недвижимости.

Ипотечные кредиты предоставляются ипотечными банками, а в отдельных странах – коммерческими, сельскохозяйственными и другими банками.

Непогашенная в срок задолженность приводит к потере заемщиком недвижимости и передаче ее другому владельцу или банку.

- выдается для финансирования покупок недвижимости, оборудования и машин, транспортных средств, информационных систем и др.

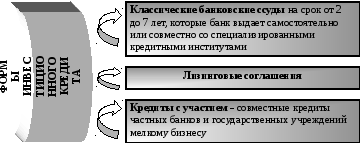

Рис. 6.6. Инвестиционный кредит и его формы.

-

Отличие банковского кредитования от инвестирования

при банковском кредитовании инициатором сделки обычно выступает должник, а при инвестировании инициатива принадлежит банку, который желает купить активы;

в большинстве кредитных сделок банк главный или один из немногих кредиторов, а при инвестировании он, как правило, один из многих кредиторов;

кредитование связано с личными отношениями банка с заемщиком;

инвестирование представляет собой обезличенную деятельность

Цель инвестиционной деятельности – обеспечить сохранность средств, диверсификацию, доход, ликвидность.

- выдаются на период строительного цикла (до 2-х лет), заемщик регулярно выплачивает процент.

Таблица 6.4.

|

Основная форма кредита |

Полностью амортизируемая закладная с фиксированным процентом

|

|

Обеспечение кредита |

Покупаемая недвижимость |

|

Погашение долга |

Погашается равными взносами |

|

Срок ссуды |

До 25 лет или до момента выхода заемщика на пенсию (какой срок наступит раньше) |