7.3. Посреднические операции при вложении капитала в ценные бумаги

– осуществление за комиссионное вознаграждение сделок по купле-продаже ценных бумаг от своего имени за счет другого лица по его поручению, а также деятельность по юридическому оформлению сделок по купле-продаже ценных бумаг между членами фондовой биржи и определению официального биржевого курса ценных бумаг.

– совершение сделок по купле-продаже ценных бумаг от своего имени и за свой счет с обязательством заключения сделок по объявляемым ценам покупки и продажи.

В экономическом плане операция – это процесс финансовой, кредитной, страховой и других задач, которые необходимо выполнить.

– взаимное

соглашение субъектов фондового рынка,

которое вызвано возникновением,

прекращением или изменением имущественных

прав, связанных с ценными бумагами при

покупке и продаже ценных бумаг, их

дарении, наследовании, уступке прав и

др.

взаимное

соглашение субъектов фондового рынка,

которое вызвано возникновением,

прекращением или изменением имущественных

прав, связанных с ценными бумагами при

покупке и продаже ценных бумаг, их

дарении, наследовании, уступке прав и

др.

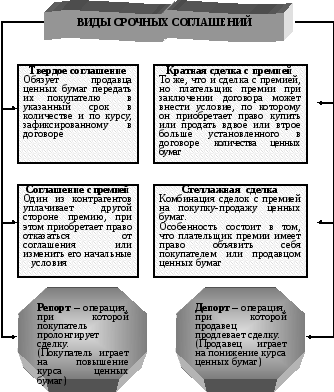

Рис. 7.8. Виды сделок с ценными бумагами.

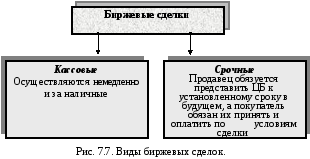

Процессу купли-продажи ценных бумаг предшествует прогнозирование

изменения курса ценных бумаг. При этом расчет покупателя строится на ожиданиях повышения курса ценных бумаг, а расчет продавца – на ожиданиях понижения курса ценных бумаг.

Существуют две разновидности пролонгационной сделки:

репорт;

депорт.

Эти разновидности определяются положением биржевого игрока в сделке: «быки» – репортируют; «медведи» – депортируют.

Репорт - пролонгационная срочная сделка по продаже ценной бумаги «промежуточному» владельцу на заранее указанный в договоре срок по цене ниже цены ее обратного выкупа биржевиком в конце этого срока.

Договор

№ 2. Оплата

акций по курсу 105 грн.

Договор

№

1. Поставка

по курсу

100 грн.

Оплата

акций по Договору № 2 по курсу 100 грн.

105

грн.

115

грн. Продажа

по биржевому курсу

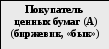

Рис. 7.9. Схема реализации репорта.

Субъект А заключает с Б договор №1 срочной сделки на 3 месяца на покупку ценных бумаг в сумме 100 грн. за единицу. При этом субъект А был уверен, что через 3 месяца к моменту реализации сделки цена ценных бумаг увеличится. Он их купит по 100 грн., продаст дороже и получит свой доход.

Фактический прогноз не оправдался, т.е. курс акций не увеличился, реализовывать сделку нет смысла. Покупатель обращается к продавцу с просьбой продлить сделку, но продавец не соглашается и настаивает на реализации сделки. Покупатель уверен, что через 1-2 месяца ситуация изменится в его пользу. Учитывая это, он находит третье лицо (В) и заключает с ним срочное соглашение №2, по которому субъект В исполнит договор №1 и выступит в качестве продавца по сделке №2 по курсу выше, чем по сделке №1. Это значит, что субъект В купит ценные бумаги по 100 грн., а продаст покупателю по 105 грн (цена учитывает средний уровень комиссионных). Кредитор таким образом обеспечивает себе прибыль в размере 5 грн. за одну ценную бумагу. Доход (убыток) субъекта А зависит от уровня рыночной цены ценных бумаг. Если рыночная цена ценных бумаг в момент реализации договора №2 составит 115 грн, то его прибыль – 10 грн. за единицу. Если 105 грн. – то прибыль – 0 грн; если 100 грн, то убыток буде 5 грн. При реализации договора № 2 прибыль субъекта А полностью определяется правильностью прогноза рыночной цены.

Депорт – операция, обратная репорту. К этой сделке прибегает биржевик (продавец) – «медведь», играющий на понижение.

Необходимость депорта вызывается неснижением курса ценных бумаг к сроку, указанному в договоре. Но продавец уверен, что в течение последующих 1-3 месяцев курс ценных бумаг уменьшится и он реализует свою цель, т.е. получит прибыль от реализации сделки.

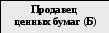

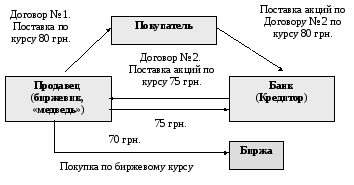

Рис. 7.10. Схема реализации депорта.

Продавец обращается к покупателю с предложением продлить срок реализации сделки, и если тот не соглашается, он находит третье лицо (банк или другого кредитора) для заключения с ним договора № 2 с продленным сроком на 1-2 месяца.

Согласно договору № 2 банк продает (предоставляет) продавцу ценные бумаги в заем по цене несколько меньшей, чем обусловлено в договоре № 1. По этой же цене продавец возвращает долг кредитору (банку). Полученные в заем ценные бумаги продавец предоставляет покупателю по цене, указанной в договоре № 1, и эти деньги поступают кредитору по 80 грн. за единицу. Таким образом кредитор получает доход за счет разницы в цене ценных бумаг, зафиксированной в договорах № 1 и № 2. По истечении времени действия договора № 2 продавец покупает ценные бумаги на рынке и представляет их кредитору (банку). Доход продавца определяется уровнем фактических рыночных цен на эти бумаги.