з використанням узагальнюючих показників для характеристики об’єктивних статистичних закономірностей.

До основних методів статистики відносять:

Метод масових спостережень.

Метод статистичних групувань:

кластерний аналіз;

факторний та компонентний аналіз;

дискримінантна техніка аналізу.

Методи аналізу за допомогою узагальнюючих показників:

абсолютних і відносних показників;

середніх величин та характеристик ряду розподілу ( моди, медіани, показників варіації, показників форми розподілу);

характеристик ряду динаміки.

Індексний метод.

Кореляційно-регресійний аналіз.

Балансовий метод.

Табличний і графічний методи та ін..

Статистичні методи пов’язані з математикою. Вони мають спільні методи обробки й оцінювання даних, але різні предмети пізнання. Математична статистика вивчає закономірності масових явищ в абстрактній формі, статистика як суспільна наука характеризує розміри й співвідношення суспільних явищ у конкретних умовах їх існування та розвитку.

У будь-якому статистичному дослідженні передбачається процедура, що складається із окремих етапів:

розробка наукової гіпотези дослідження - постановка задачі,

визначення мети, обмеження об’єкту дослідження, обґрунтування системи показників, що дозволяють описати його;

статистичне спостереження - спланований, систематичний і науково організований збір даних щодо масових суспільних явищ і процесів, шляхом їх реєстрації за спеціальною програмою;

зведення і групування статистичних даних - комплекс послідовних операцій, спрямованих на упорядкування первинного статистичного матеріалу;

статистичний аналіз - передбачає використання методів узагальнюючих показників (абсолютних, відносних та середніх величин), рядів динаміки, варіаційного, індексного, дисперсійного, кореляційно - регресійного та інших методів аналізу, що детально вивчаються у даному курсі статистики.

Але статистичне (кількісне) вивчення масових суспільних явищ і процесів не можливе без знання їх суті, якості і законів розвитку. Тільки після виявлення реального змісту, внутрішніх якісних особливостей явища – якісного аналізу - можна ставити питання про їх вимірювання, кількісне вираження, тобто їх статистичне дослідження. Статистичний аналіз є необхідною ланкою в системі управління економікою та державою в цілому. Без вірогідної, всебічної та своєчасної інформації ефективні управлінські рішення неможливі.

19

Тема 2. Статистичне спостереження

План вивчення теми

2.1.Поняття про статистичне спостереження

2.2.Програмно-методологічні та організаційні питання як основа плану статистичного спостереження

2.3.Організаційні форми, види і способи проведення статистичного спостереження

2.4.Помилки спостереження та методи контролю отриманих даних

Після вивчення теми студенти повинні:

знати: сутність статистичного спостереження як методу збирання даних щодо масових соціальних і економічних явищ і процесів; складові плану спостереження; форми, види і способи його проведення; види помилок спостереження та методи контролю отриманих даних;

вміти: використовувати різні джерела для отримання необхідних статистичних даних; розробляти план спостереження, а саме: визначати мету, об’єкт, одиницю спостереження і одиницю сукупності, розробляти програму спостереження, вирішувати організаційні питання щодо проведення спостереження у конкретних умовах; обґрунтовано використовувати на практиці різні організаційні форми, види і способи проведення статистичного спостереження; виконувати візуальний, логічний та арифметичний контроль отриманих даних.

Бібліографічний список: [7 – 10; 18 - 22 ]

2.1. Поняття про статистичне спостереження

Отримання якісної інформації, на яку можна спиратися у практичній роботі при прийнятті управлінських рішень фахівцям різних напрямків діяльності, багато в чому залежить від рівня тих даних, якими вони оперують при оцінці стану і динаміки явищ і процесів, прогнозуванні тенденцій їх розвитку чи визначенні можливих ризиків у діяльності та ін. Різноманітність явищ і процесів суспільного життя зумовлює необхідність різних підходів до отримання якісних статистичних даних, вміння використовувати різні джерела інформації, форми та способи її збирання. Використання тих чи інших джерел статистичних даних залежить від багатьох чинників: яке явище чи процес досліджується, яка мета дослідження, яким чином можна отримати статистичні дані, в якій формі їх необхідно подати.

В залежності від того як збираються статистичні дані, навіщо вони використовуються, в якій формі подаються і т. ін. джерела їх отримання можна класифікувати наступним чином:

За формою подання інформаційного продукту:

статистична звітність, документи первинного обліку;

реєстри та кадастри;

20

загальні та спеціалізовані статистичні збірники, бюлетені,експресвипуски, звіти й огляди;

офіційні публікації державних структур різного рівня;

науково-практичні публікації;

спеціалізовані періодичні друковані видання, мас-медіа;

Web-сайти мережі Inernet;

За способом збирання даних:

матеріали статистичної та бухгалтерської звітності;

дані первинного обліку, реєстрації, моніторингу;

матеріали переписів;

дані вибіркових обстежень;

результати усних або письмових опитувань.

З часом джерела інформації змінюються. Якщо раніше найбільш достовірним і широковживаним джерелом отримання даних була звітність на паперових носіях, то зараз дуже часто використовуються електронні засоби збирання, оброблення та подання статистичної інформації. Прикладом отримання такої інформації можуть слугувати сайти різних міністерств та відомств, обласних управлінь статистики та ін.

1.http://portal.rada.gov.ua

2.http://zakon.rada.gov.ua

3.http://economics.com.ua

4.www.kmu.gov.ua/

5.www.bank.gov.ua/

6.www.minfin.gov.ua/

7.www.me.gov.ua/

8.www.lawukraine.gov.ua/

9.www.nbuv.gov.ua/

10.http://www.president.gov.ua/

11.http://www.ukrstat.gov.ua

12.http://www.dneprstat.gov.ua

13.http://www.adm.dp.ua/

14.http://www.rada.dp.ua/

15.http://www.donetskstat.gov.ua/

16.www.vous.vin.ua

17.www.vous.in.lutsk.ua

18.www.zapstat.zp.ua

19.www.stat.uz.ua

20.www.oblstat.kiev.ua

21.http://stat.if.ukrtel.net/

22.www.stat.lviv.ua

23.www.oblstat.is.com.ua

24.http://www.stat.nk.ukrpack.net

25.http://www.od.ukrstat.gov.ua/

26.www.poltavastat.gov.ua

27.http://www.te.ukrstat.gov.ua/

28.www.sumystat.sumy.ua/

29.http://www.oblstat.rivne.com/

21

30.www.uprstat.kharkov.ukrtel.net/

31.www.stat.ks.ua

32.http://statbrd.ic.km.ua/ukr/index.htm

33.http://www.ck.ukrstat.gov.ua/

34.http://www.oblstat.cv.ukrtel.net/

35.www.chernigivstat.gov.ua

36.http://www.gorstat.kiev.ua

37.www.sevstat.sevinfo.com.ua

Статистичні дані – це масові системні кількісні характеристики суспільних явищ і процесів. Їх якість залежить від організації статистичного спостереження, яке є першим етапом дослідження, результати якого в свою чергу, зумовлюють можливість якісного проведення наступних етапів статистичного дослідження і, найголовніше, прийняття і впровадження відповідних управлінських рішень. Тому статистичні дані повинні відповідати певним вимогам, серед яких основні це:

•достовірність даних, тобто відповідність реальному стану;

•повнота даних як за їх обсягом, так і по суті;

•своєчасність даних, бо інформація може застаріти, втратити свою корисність;

•порівнянність даних у часі та (або) у просторі, порівнянність методики збирання даних та обчислення статистичних показників;

•доступність даних як на загальнодержавному рівні, так і на

відомчому рівні та рівні окремих економічних та інших організаційних структур і окремих громадян. [Єріна].

Забезпечення виконання цих вимог пов’язане з ретельним науковим обгрунтуванням мети, організаційної форми, виду та способу отримання інформації, що потребує чіткої спланованості проведення статистичного спостереження. Статистичне спостереження – це спланований, науково організований збір масових даних про соціально-економічні явища та процеси що проходить шляхом їх реєстрації за чітким планом та відповідною методологією.

Мета спостереження – одержання достовірних статистичних даних для узагальнення характеристик стану та розвитку суспільних явищ і процесів з виявленням відповідних закономірностей.

Від інших методів збирання даних статистичне спостереження відрізняється характером і масовістю даних, способами їх отримання.

2.2. Програмно-методологічні та організаційні питання як основа плану статистичного спостереження

Підготовка спостереження починається зі складання плану спостереження - сукупності програмно-методологічних та організаційних питань. Схематично план статистичного спостереження представлений на рис. 2.1.

22

|

Програмно-методологічні питання |

|

||||||

|

|

|

Для чого? |

|

|

|

|

Мета спостереження |

|

З |

|

В |

|

|

|||

|

А |

|

Що? |

|

|

Об’єкт спостереження |

||

|

|

І |

|

|

||||

|

П |

|

|

|

||||

|

|

|

Д |

|

|

|

||

|

И |

|

Які складові? |

|

|

Одиниці сукупності |

||

|

|

П |

|

|

||||

|

Т |

|

|

|

|

|

||

|

|

|

О |

|

|

|

||

|

А |

|

Джерело |

|

|

Одиниці спостереження |

||

|

|

В |

|

|

||||

|

Н |

|

інформації? |

|

|

|

||

|

|

І |

|

|

|

|||

|

Н |

|

|

|

|

|

||

|

|

На які питання |

Д |

|

|

Програма спостереження |

||

|

Я |

|

|

|

||||

|

|

дістати відповідь? |

І |

|

|

|

||

|

|

|

|

|

Організаційна форма, |

|||

|

|

|

Як провести |

|

|

|

|

|

|

|

|

спостереження? |

|

|

|

|

вид та спосіб проведення |

|

|

|

|

|

|

|

|

|

|

Організаційні питання |

|

|

|

|

|

||

|

|

|

|

|

|

|||

|

|

|

Хто проводить? |

|

|

|

|

Орган спостереження |

|

|

|

|

В |

|

|||

|

З |

|

Коли? |

|

|

Термін (період), час, |

||

|

А |

|

|

І |

|

|||

|

П |

|

|

|

Д |

|

критичний момент |

|

|

И |

|

Де? |

|

П |

|

Місце проведення |

|

|

Т |

|

|

|

О |

|

|

|

|

А |

|

За допомогою |

|

В |

|

Матеріально-технічна |

|

|

Н |

|

чого? |

|

І |

|

база спостереження |

|

|

Н |

|

Що забезпечує |

|

Д |

|

Система контролю |

|

|

Я |

|

|

І |

|

|||

|

|

|

точність? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.2.1. План статистичного спостереження

Першою складовою частиною плану спостереження є програмнометодологічні питання – це перелік пунктів, які відповідатимуть на питання: для чого проводиться спостереження (мета спостереження); що обстежується (об’єкт спостереження); складові частини об’єкта (одиниці сукупності); джерело інформації (одиниця спостереження); на які питання планується одержати відповіді (програма спостереження).

Другою складовою частиною плану спостереження є організаційні питання, що визначають: хто проводить спостереження (органи та персонал); коли проводиться спостереження (час спостереження – критичний момент,

23

об’єктивний та суб’єктивний час або період спостереження); де його проводять (місце спостереження); за допомогою чого (матеріально-технічне забезпечення); спосіб забезпечення точності результатів (система контролю та пробні обстеження).

Об’єкт спостереження – сукупність суспільних явищ, що підлягають обстеженню. Одиниця сукупності – первинний елемент об’єкта, що є носієм ознак, які підлягають реєстрації. Програма статистичного спостереження –

це перелік питань, на які намічають дістати відповіді в процесі спостереження відносно кожної одиниці спостереження. Зміст та обсяг запитань залежать від мети спостереження та можливостей його проведення (грошових та трудових витрат, а також терміну реєстрації). У програму спостереження також включаються: розробка статистичного інструментарію (статистичний формуляр), визначення організаційної форми, виду та способу обстеження.

Статистичними формулярами є звіти, переписні та опитувальні листки, бланки документів, анкети тощо. При складанні формулярів враховується не тільки зміст та інформативність ознак, а й можливість їх статистичної обробки. Остання забезпечується завдяки застосуванню системи шкал.

Шкала - це засіб упорядкування та кількісного вираження ознак. Використовуються такі види шкал: номінальна - шкала найменувань, що встановлює відношення подібності елементів, за якого порядок розташування ознак значення не має; порядкова (рангова) - шкала, що встановлює послідовність інтенсивності прояву ознаки; метрична - кількісна шкала, в основу якої покладено результати безпосереднього вимірювання.

Вимоги до програми спостереження:

Програма повинна включати перелік запитань або ознак, що є суттєвими, істотними в даному спостереженні і безпосередньо розкривають основні риси, властивості, типи досліджуваного явища. Запитання повинні бути просто і чітко сформульованими, однозначно тлумачитися.

Необхідно не тільки визначити склад запитань, але й продумати їхню послідовність.

У програмі слід передбачити контрольні запитання, що дозволить перевірити і уточнити зібрані дані.

Слід використовувати різну форму запитань. Вони можуть бути закритими, напівзакритими та відкритими.

o Закрите запитання передбачає вибір однієї із можливих альтернативних відповідей, наприклад: "так" чи "ні".

o Напівзакрите запитання передбачає наявність готових відповідей-підказок, а також можливість самовизначення, для чого передбачається вільний рядок.

o |

Відкрите запитання передбачає |

можливість для |

опитуваного самостійно формулювати відповідь. |

|

|

Орган |

спостереження – це організатор і виконавець статистичного |

|

спостереження, яким в Україні переважно виступає Держкомстат і підпорядковані йому управління статистики. Час спостереження – це час, коли відбувається явище або процес, який досліджується; та протягом якого

24

здійснюється збір даних про об’єкт спостереження. Він може бути об’єктивним та суб’єктивним.. Об’єктивний час для спостереження за моментними подіями визначається критичним моментом – моментом, на який фіксуються дані про явище.

2.3. Організаційні форми, види і способи проведення статистичного спостереження

Мета та умови проведення спостереження навіть для одного і того ж явища чи процесу суспільного життя можуть дуже відрізнятися, тому виникає необхідність проведення статистичних спостережень різних за організаційною формою, видом та способом.

Види спостереження залежно від рівня реєстрації:

•первинне спостереження – це реєстрація вихідних даних, що надходять від об'єкта спостереження, який їх надає;

•вторинне спостереження – це збирання раніше зареєстрованих та оброблених даних.

Організаційні форми спостереження: звітність, спеціально організовані спостереження та статистичний реєстр.

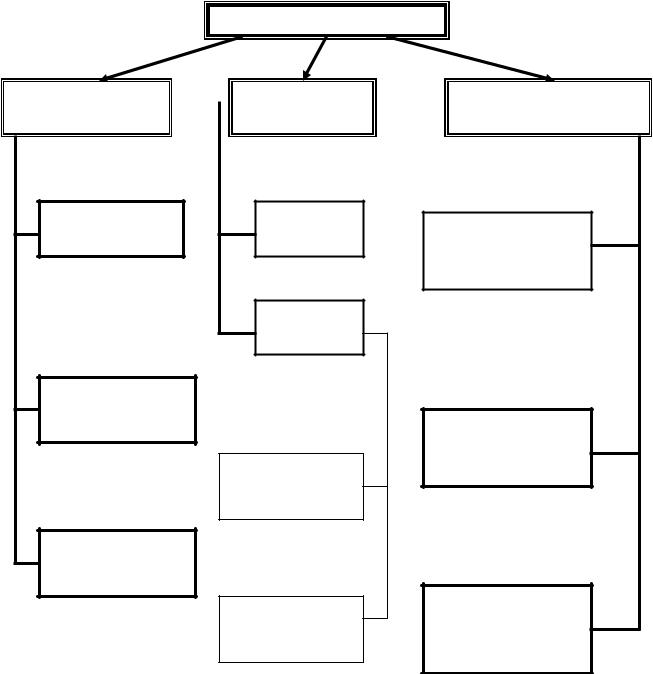

Класифікація організаційних форм статистичного спостереження наочно представлена на рис. 2.2.

Звітність - це основна форма статистичного спостереження, за допомогою якої статистичні органи у визначений термін одержують від підприємств, установ, організацій необхідні дані у формі звітних документів, що встановлені законодавством, підтверджені підписами осіб, відповідальних за достовірність і своєчасність цієї інформації.

Властивості звітності: обов'язковість; систематичність і вірогідність.

Види звітності залежно від рівня затвердження та призначення:

•внутрішня — розробляють самі суб'єкти діяльності для власних оперативних, управлінських та аналітичних потреб;

•зовнішня — затверджують та збирають органи державної статистики.

Види звітності за частотою подання:

•періодична (місячна, квартальна, піврічна) — охоплює показники поточної діяльності суб'єктів;

•річна— підбиває головні підсумки фінансово-виробничої діяльності суб'єктів за рік.

Спеціально організовані спостереження охоплюють сфери життя та діяльності, що не враховуються звітністю, і поділяються на: переписи; обліки;

спеціальні обстеження; опитування.

Статистичний реєстр – список або перелік одиниць певного об'єкта спостереження із зазначенням необхідних ознак, який складається та оновлюється під час постійного відстежування. Наприклад: реєстр населення – це поіменний перелік жителів певного регіону, який регулярно переглядається; реєстр підприємств та організацій – це перелік суб'єктів усіх видів економічної діяльності із зазначенням їхніх реквізитів та основних показників.

25

Організаційні форми

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Звітність |

|

|

|

|

|

|

|

|

|

|

|

|

||

внутрішня, |

|

Спеціально |

|

|

|

|

|

|

||||||

зовнішня |

|

організовані |

|

|

Реєстри |

|

|

|||||||

періодична, |

|

спостереження |

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

річна |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Спеціальні Переписи Обліки Опитування

обстеження

Рис. 2.2. Організаційні форми статистичного спостереження

Різноманітність сфер спостереження обумовлює застосування різних видів та способів статистичного спостереження.

Види спостереження розрізняють за ступенем охоплення одиниць сукупності, за часом реєстрації даних та за способом реєстрації даних при проведенні спостереження. Класифікація видів та способів статистичних спостережень представлена на рис. 2.3.

За ступенем охоплення одиниць сукупності, що вивчається:

Суцільне спостереження – спостереження, за якого інформацію отримують про всі одиниці досліджуваної сукупності; реєстрації підлягають усі одиниці сукупності.

Несуцільне спостереження – спостереження, за якого дослідженню підлягає лише окрема частина досліджуваної сукупності; реєстрації підлягають не всі одиниці сукупності, а лише певна їх частина. Воно здійснюється такими методами: метод основного масиву; анкетний метод; монографічне спостереження; моніторинг; вибіркове спостереження.

За часом реєстрації статистичних даних:

Поточне спостереження – спостереження, за якого зміни, які відбуваються з явищем чи процесом, що вивчається, фіксуються відразу, як тільки вони відбулися; реєстрація фактів здійснюється в міру їх появи.

Періодичне спостереження – спостереження, за якого реєстрація фактів відбувається за певний інтервал часу (декаду, місяць, квартал, рік).

Одноразове спостереження – проводиться в міру виникнення потреби в дослідженні явища чи процесу та з метою отримання даних, які не містяться у формах звітності.

26

За способом реєстрації даних при проведенні спостереження:

Безпосередній облік фактів або безпосереднє спостереження - реєстратори шляхом безпосереднього вимірювання, зважування, рахування або перевірки роботи встановлюють факт, який підлягає реєстрації, і на цій підставі роблять запис у формулярі спостереження.

Документальній облік, чи документальний спосіб спостереження - базою для такого спостереження як джерела статистичної інформації є різного роду документи, як правило, облікового характеру (первинного обліку).

Опитування - спосіб спостереження, за якого інформацію отримують зі слів респондентів, як правило, несуцільне спостереження.

Існує три різновиди опитування:

o кореспондентський спосіб; o само реєстрація;

oекспедиційний спосіб.

2.4.Помилки спостереження та методи контролю отриманих даних

Отримані в ході спостереження дані повинні бути точними і достовірними. Однак, навіть при досконалій організації спостереження, можливі помилки чи погрішності. Відхилення або різницю між одержаними показниками і дійсними величинами ознак досліджуваних явищ називають помилками статистичного спостереження.

Залежно від характеру, причин та джерел виникнення помилки поділяються на помилки реєстрації та помилки репрезентативності (представництва).

Помилки реєстрації виникають внаслідок невірного встановлення фактів у процесі спостереження або невірного їх запису. Вони бувають випадковими і систематичними, виникають як при суцільному так і при несуцільному спостереженні.

Випадкові – це описки, недостатня поінформованість з досліджуваного питання, непорозуміння (наприклад, запис 58 або 53).

Систематичні помилки – можуть бути навмисні або ненавмисні.

Навмисні помилки (тенденційні) – свідомо повідомляються чи записуються невірні дані (приписки або приховування). Ненавмисні помилки виникають внаслідок випадкових причин (несправність реєстраційних приладів, невірне тлумачення сутності показника реєстратором).

Помилки репрезентативності характерні лише для несуцільного спостереження. Вони виникають тому, що склад відібраної частини сукупності недостатньо повно відображає склад усієї сукупності.

Виявленню і усуненню помилок сприяє контроль статистичних даних. Він може спочатку виконуватись як візуальний контроль - наприклад, перевірка повноти отриманих даних. Для перевірки якості отриманих даних використовують логічний та арифметичний контроль.

27

Візуальний контроль – перевірка повноти даних, наявності відповідей на всі питання програми спостереження, заповнення адресної частини звіту, наявності підписів і т. ін.;

логічний контроль – це перевірка сумісності даних, яка полягає в порівнянні взаємозалежних ознак (наприклад, вік респондента та його професія) та встановлює тількинаявністьпомилки, а не їїрозмір;

арифметичний контроль – це прямий чи непрямий перерахунок зареєстрованих даних (наприклад, фонд заробітної плати робітників можна проконтролювати, знаючи середньо облікову чисельність робітників та розмір їхньої середньої заробітної плати).

28

ВИДИ СПОСТЕРЕЖЕННЯ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За рівнем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Первинне |

|

|

Вторинне |

|

|||||||||||

|

|

|

|

|

|

|||||||||||||

|

|

реєстрації |

|

|

|

|

|

|||||||||||

|

|

|

|

спостереження |

|

|

спостереження |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

ступенем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

охоплення |

|

|

|

Суцільне |

|

|

Несуцільне |

|

||||||||

|

|

одиниць |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вибіркове |

|

Моніторинг |

|

Анкетне |

спостереження |

|

|

||

|

|

|

|

|

|

|

|

|

|

Обстеження основного масиву |

|

Монографічне спостереження |

|

|

|

|

|

|

|

За часом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

реєстрації |

|

|

|

|

|

|

|

|

|

|

Безперервне |

|

|

|

||

|

даних |

|

|

|

Перервне |

|||

|

|

|

|

(поточне) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Періодичне |

|

Одноразове |

|

|

|

|

За |

|

|

|

|

|

|

|

|

|

|

способом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

збирання |

|

Безпосередній |

|

Документальний |

|

Опитування |

|||

|

|

|

облік |

|

облік |

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Експедиційний |

|

Кореспондентський |

|

Самореєстрація |

спосіб |

|

спосіб |

|

|

|

|

|

|

|

Рис.2.3. Класифікація видів статистичного спостереження

29

Тема 3. Зведення і групування статистичних даних

План вивчення теми

3.1.Поняття статистичного зведення та його види

3.2.Сутність статистичних групувань та їх види

3.3.Методологічні засади побудови статистичних групувань

3.4.Вторинне групування

Після вивчення теми студенти повинні:

знати: сутність статистичного зведення, види та аналітичні функції групувань; принципи формування груп і способи побудови вторинних групувань (перегрупування);

вміти: обирати способи узагальнення та упорядкування отриманих

уході спостереження даних; здійснювати їх обґрунтоване зведення та групування або, при необхідності, перегрупування.

Бібліографічний список: [7 – 10; 18 - 22 ]

3.1. Поняття статистичного зведення та його види

У результаті статистичного спостереження отримують матеріали, що містять дані про кожну одиницю сукупності. Цей матеріал потребує спеціальної обробки, зведення розрізнених даних докупи.

Зведення – це науково організована попередня обробка матеріалів спостереження, комплекс дій щодо узагальнення конкретних індивідуальних даних щодо одиниць, які утворюють сукупність.

Елементи сукупності за певними ознаками об’єднуються в групи, класи, типи, а інформація про них узагальнюється як у межах груп, так і в цілому за сукупністю. Основне завдання зведення – виявити типові риси й закономірності масових явищ та процесів.

Масові явища і процеси, що вивчаються статистикою, відбуваються у якісно однорідних сукупностях. Але якісна однорідність одиниць, що складають сукупності, не є чимось абсолютним, даним назавжди й на всі випадки. Одиниці, які якісно однорідні в одному відношенні, можуть виявитися різнорідними в іншому.

Так, з точки зору ознаки здобуття вищої освіти всі студенти будь-якого вищого навчального закладу (ВНЗ) становитимуть якісно однорідну сукупність. Разом з тим, з точки зору напряму, за яким навчаються студенти певного ВНЗ, визначеного відповідним факультетом, сукупність студентів стає якісно неоднорідною. Так само серед студентів одного факультету, наприклад, економічного, можна виділити типові групи за спеціалізацією: облік і аудит, менеджмент, фінанси, міжнародна економіка тощо.

За глибиною узагальнення статистичних даних зведення може бути простим або складним. Просте зведення передбачає визначення підсумкових

30

даних у цілому по сукупності. Складне зведення передбачає спочатку розподіл сукупності на окремі однорідні групи за групувальною ознакою, підсумок групових даних та даних по сукупності в цілому, подання згрупованих даних (вихідної інформації) у вигляді статистичних таблиць чи за допомогою статистичних графіків.

3.2.Сутність статистичних групувань та їх види

Групування – це розподіл сукупності на групи за істотними для них ознаками. З точки зору окремих одиниць сукупності, групування – це об’єднання окремих одиниць сукупності у групи, що є однорідними за якоюсь ознакою. Класифікація групувань представлена на рис. 3.1.

ВИДИ ГРУПУВАНЬ

За аналітичною |

|

За кількістю |

|

||

функцією |

|

ознак |

СТРУКТУРНЕ ПРОСТЕ

СКЛАДНЕ

ТИПОЛОГІЧНЕ

Комбінаційне

АНАЛІТИЧНЕ

Багатомірне

За способом подання результатів

РЯД РОЗПОДІЛУ

СТАТИСТИЧНИЙ

ГРАФІК

СТАТИСТИЧНА

ТАБЛИЦЯ

Рис. 3.1. Класифікація групувань

31

У системі статистичних методів пізнання масових суспільних явищ групування посідає особливе місце, бо на відміну від інших методів, групування виконує дві функції: по-перше, розподіляє сукупності на однорідні групи по-друге, визначає межі й можливості застосування інших методів статистики, використання яких потребує однорідності статистичних сукупностей.

Метод групувань використовують для рішення таких завдань, що виникають під час наукового статистичного дослідження: вивчення структури та структурних зрушень визначення типів соціально-економічних явищ, виокремлення однорідних груп і підгруп виявлення взаємозв’язків між ознаками.

Для розв’язання цих задач використовують відповідні види групувань: структурні, типологічні та аналітичні.

Структурне групування характеризує склад однорідної сукупності за певними ознаками. Різновидом структурних групувань є ряди розподілу.

Типологічне групування – це розподіл якісно неоднорідної сукупності на класи, соціально-економічні типи, однорідні групи. Основне завдання такого групування – ідентифікація типів. Вибір групувальної ознаки та кількісних групових меж ґрунтується на всебічному теоретичному аналізі суті явища, його характерних рис та особливостей формування в конкретних умовах часу та простору.

Для виявлення наявності та напряму зв’язку між ознаками використовуються аналітичні групування. При вивченні взаємозв’язків розглядаються щонайменше дві ознаки. При цьому одна ознака розглядається як результат (результативна ознака), а інша (або інші) розглядаються як фактор, що впливає на результат (факторна ознака або факторні ознаки). Висновок про наявність зв’язку можна зробити на основі розподілу за двома взаємопов’язаними ознаками згідно з характером розміщення частот. Якщо результативна ознака кількісна, для кожної групи за факторною ознакою можна визначити середнє значення результативної ознаки. За наявності зв’язку між ознаками групові середні результативної ознаки систематично змінюються від групи до групи в бік збільшення чи зменшення.

Групування проводять за однією або кількома ознаками. Групування за однією ознакою є простим, за кількома – складним. Складне групування може бути комбінаційним, якщо в його основі послідовно скомбіновано дві та більше ознак, або багатомірним, якщо воно проводиться за кількома ознаками одночасно.

Так, групування населення за віком і статтю буде комбінаційним, якщо в кожній віковій групі виділені підгрупи за статтю групування сімей за рівнем споживання продовольчих чи непродовольчих товарів одночасно буде багатомірним.

Різні явища змінюються у часі з різною інтенсивністю. Так, кількість поданих заяв в період набору абітурієнтів до вищого навчального закладу змінюється щодня; швидко змінюються ціни на товари в період високої інфляції; високими темпами знижуються обсяги виробництва під час кризових економічних ситуацій; повільними темпами починає зростати виробництво в процесі виходу з кризового стану; населення змінюється також повільними

32

темпами. Якщо явище змінюється у часі досить повільно, то розмежування об’єктів буде досить сталим, і в такому разі групування набуває вигляду класифікації. Наприклад, галузі народного господарства, види економічної діяльності, форми власності тощо.

Класифікація – це мов би стандарт, у якому кожний атрибутивний запис може бути віднесений лише до однієї групи чи підгрупи. Класифікація базується на найсуттєвіших ознаках, які змінюються дуже мало. Наприклад, класифікація галузей народного господарства, форм власності тощо. Таким чином, класифікація – це узаконене, загальноприйняте, нормативне групування.

3.3.Методологічні засади побудови статистичних групувань

Впорядкована статистична сукупність, в якій у ранжированому виді представлені результати групування її одиниць за якоюсь ознакою являє собою

ряд розподілу.

Розподіл одиниць сукупності за ознакою, що не має кількісного виразу (атрибутивними ознаками), називається атрибутивним рядом розподілу

(наприклад: розподіл підприємств за формою власності, розподіл населення за статтю,національністю або місцем проживання).

Ряди розподілу одиниць сукупності за ознаками, що мають кількісний вираз, називаються варіаційними рядами розподілу (наприклад: розподіл підприємств за кількістю працюючих або за рівнем прибутковості, розподіл населення за віком або за рівнем доходу на душу населення). У варіаційному ряді розподілу розрізняють два елементи: варіанту та частоту. Значення групувальної ознаки називається варіантою. Кожній варіанті відповідає певна частота або частка. Частоти показують, скільки разів повторюються окремі варіанти, а частки характеризують їх питому вагу в сукупності і за суттю є відносними частотами. Варіаційні ряди є базою поглибленого аналізу закономірностей розподілу. Варіаційні ряди розподілу можуть бути дискретними або інтервальними.

Дискретним варіаційним рядом називають ряд розподілу, в якому варіанта як величина кількісної ознаки може приймати тільки певні значення (найчастіше – представлені цілими числами). Прикладом дискретного варіаційного ряду розподілу є розподіл сімей за кількістю дітей у сім’ї, розподіл робітників за кількістю вироблених деталей за зміну.

Інтервальний (неперервний) варіаційний ряд розподілу – це ряд, в

якому значення варіанти представлено у кожній групі у вигляді інтервалів, тобто значення ознак можуть відрізнятися у окремих одиниць сукупності на будь-яку скільки завгодно малу величину.

Метод групування базується на двох категоріях – групувальній ознаці та інтервалі.

Групувальна ознака – це ознака, за якою відбувається об’єднання окремих одиниць сукупності в однорідні групи.

Інтервал встановлює кількісні межі груп. Як правило, він являє собою проміжок між максимальним та мінімальним значенням ознаки у групі.

33

Інтервали бувають:

рівними, коли різниця між максимальним та мінімальним значенням у кожному з інтервалів однакова. Цю різницю прийнято називати шириною інтервалу

нерівними, коли ширина інтервалів відрізняється одна від одної

закритими, коли є нижня та верхня межа

відкритими, коли є якась одна межа – лише верхня або лише нижня. При побудові інтервального ряду розподілу дуже важливим є визначення

кількості утворюваних груп та обґрунтування принципу побудови інтервалів.

У численних сукупностях з близьким до нормального розподілом кількість груп (m) орієнтовно можна визначити за формулою Стерджесса:

m = 1 + log2 n, |

або m = 1 + 3,322 lg n, |

де n – обсяг сукупності.

Оскільки кількість інтервалів може бути лише цілим числом, то величина m округлюється або з надлишком (у більший бік незалежно від того, яка цифра стоїть після коми: 1, 3 чи 6 тощо), або за правилами округлення (якщо менше п’яти, число округлюється в менший бік, тобто все, що стоїть після коми, відкидається; якщо більше п’яти, наприклад, 2,51 або 2,6, число округлюється в більший бік – m = 3; якщо після коми стоїть рівно п’ять, наприклад, 6,5 або 7,5, число округлюється до парного числа, тобто відповідно буде m = 6 або m = 8). Який принцип округлення обрати, залежить від дослідника.

У кожному конкретному групуванні питання про кількість інтервалів (груп) слід вирішувати залежно від характеру явища і чисельності сукупності. Невірно побудоване групування може спотворити характерні особливості розподілу. У таблиці 3.1 наведено рекомендації по кількості утворюваних груп у залежності від обсягів сукупності.

Таблиця 3.1

Рекомендоване число груп для різних обсягів сукупності [11, с.32]

Кількість одиниць сукупності |

Кількість інтервалів |

||

До 40 |

3 |

– 5 |

|

40 |

– 60 |

6 |

– 8 |

60 – 100 |

8 – 10 |

||

100 |

– 200 |

10 |

– 12 |

200 |

– 500 |

12 |

– 17 |

На практиці використовують чотири принципи формування груп:

рівність інтервалів

кратність інтервалів

рівність частот

якісну сутність ознаки.

34

Принцип рівних інтервалів, як правило, використовують у структурних і аналітичних групуваннях, а також тоді, коли розподіл ознаки більш менш рівномірний.

Ширина рівного інтервалу (h) розраховується за формулою:

h = (xmax – xmin) : m,

де xmax – максимальне значення ознаки xmin – мінімальне значення ознаки m – число інтервалів.

Якщо діапазон варіації ознаки надто широкий і розподіл значень нерівномірний, але при цьому простежується збільшення або зменшення щільності між варіантами, то використовується принцип кратності інтервалів. При цьому ширина кожного наступного інтервалу в k разів більша або менша попереднього. Для визначення меж інтервалів використовується формула для обчислення суми геометричної прогресії перших m членів:

s m a1 a m q . 1 q

Враховуючи, що різниця між максимальним та мінімальним значеннями варіативної ознаки (різниця між максимальною та мінімальною варіантами) дорівнює сумі геометричної прогресії, аі – це ширина і-го інтервалу, а знаменник геометричної прогресії q – це й є число k , вищенаведена формула набуває вигляду:

x x |

|

|

h1 h m k |

, |

min |

|

|||

max |

|

1 k |

|

|

|

|

|

|

де xmax – максимальне значення ознаки xmin – мінімальне значення ознаки h1 – ширина першого інтервалу;

hm – ширина останнього інтервалу; m – число інтервалів;

k – кратність інтервалів.

Враховуючи, що будь-який член геометричної прогресії (ширина будьякого інтервалу) обчислюється за формулою:

hm = h1∙k m – 1, |

|

|

|||||

одержимо таке рівняння: |

|

|

|

|

|

|

|

|

|

|

|

h |

1 |

(1 k m) |

|

x |

x |

|

|

|

|

. |

|

min |

|

|

|

||||

max |

|

|

|

|

1 k |

||

|

|

|

|

|

|

||

Проте в одному рівнянні маємо дві невідомі величини: ширину першого інтервалу (h1) та кратність інтервалів (k). Щоб розв’язати таке рівняння, одну з невідомих величин треба задати. Для спрощення задачі задаємо значення k, тоді ширина першого інтервалу обчислюється за формулою:

35

h 1 xmax xmin 1 k .

Якщо діапазон варіації ознаки достатньо широкий і розподіл значень нерівномірний, але при цьому не простежується ніякої закономірності збільшення або зменшення щільності між варіантами, то використовується принцип рівних частот.

Принцип рівності частот полягає в тому, що до кожного інтервалу потрапляє однакова кількість варіант, яка розраховується за формулою:

f n , m

де f – частота (кількість варіант в інтервалі)

n – обсяг сукупності (кількість варіант у сукупності)

m – кількість інтервалів (груп), обчислених за формулою Стерджесса. Групи типологічного групування формуються за допомогою четвертого

принципу – якісною сутністю ознаки, тобто за її соціально-економічним змістом. Межа інтервалу розглядається як умовна межа переходу кількості в нову якість. Число груп залежить від кількості існуючих типів.

Для графічного зображення рядів розподілу використовуються такі види графіків, як:

полігон – ламану лінію, що сполучає сукупність ізольованих точок на площині – для зображення дискретного ряду розподілу;

гістограма – сходинковий лінійний графік – для зображення інтервального варіаційного ряду розподілу;

кумулятивний полігон (або кумулята), кумулятивна гістограма –

крива або сходинковий графік нагромаджених (кумулятивних) частот;

огіва тощо.

3.4.Вторинне групування

Іноді доводиться перегруповувати дані, тобто перегруповувати статистичні матеріали, раніше зведені в групи. Це дає змогу забезпечити порівнянність структур двох сукупностей за однією й тією ж самою ознакою у часі або просторі.

Перегрупування здійснюється зменшенням або збільшенням кількості раніше утворених груп. Розрізняють два способи вторинного групування:

просте укрупнення інтервалів;

перегрупування за часткою окремих груп в загальному їх підсумку (пропорційний дольовий перерозподіл).

Якщо межі інтервалів первинного і вторинного групування збігаються, то частоти інтервалів, що об’єднуються, просто підсумовуються.

Вважається, що в межах інтервалу розподіл частот (або часток) підпорядковується рівномірному закону розподілу. Це припущення дає

можливість розбивати інтервал первинного групування пропорційно

36

співвідношенню частин ширини розбитого інтервалу і обчислювати відповідні значення частот.

Розглянемо методику перегрупування на такому прикладі. Потрібно порівняти структуру робітників двох підприємств за рівнем заробітної плати. Наслідки первинного групування робітників двох підприємств за розміром їх заробітної плати наведені в табл. 3.2. Як бачимо, ці дані непорівнянні, оскільки групи мають різні інтервали: 20 грн. на першому підприємстві та 30 грн. – на другому. Для одержання порівняних даних треба їх перегрупувати, утворивши по обох підприємствах групи з однаковою шириною інтервалів, наприклад, 40 грн.

На підприємстві І вторинне групування проводиться укрупненням інтервалів: об’єднуються по два інтервали первинного групування. На підприємстві ІІ вторинне групування проводиться за другим способом.

Таблиця 3.2

Розподіл робітників за рівнем їх заробітної плати підприємства І та підприємства ІІ міста М за січень 2001 року (дані умовні)

Підприємство І |

Підприємства ІІ |

||

Заробітна плата |

Частка |

Заробітна плата |

Частка |

робітників, грн. |

робітників, % |

робітників, грн. |

робітників, % |

1 |

2 |

3 |

4 |

200 – 220 |

2 |

200 – 230 |

4 |

220 – 240 |

3 |

230 – 260 |

9 |

240 – 260 |

8 |

260 – 290 |

12 |

260 – 280 |

12 |

290 – 320 |

30 |

280 – 300 |

16 |

320 – 350 |

24 |

300 – 320 |

20 |

350 – 380 |

12 |

320 – 340 |

12 |

380 – 410 |

6 |

340 – 360 |

10 |

410 – 440 |

3 |

360 – 380 |

8 |

– |

– |

|

|

|

|

380 – 400 |

6 |

– |

– |

400 – 420 |

2 |

– |

– |

420 – 440 |

1 |

– |

– |

Разом: |

100 |

Разом |

100 |

Для другого підприємства розрахунки виконуються так:

1) інтервал (200 – 240) вбирає в себе повністю перший інтервал первинного групування (200 – 230) і частину другого інтервалу первинного групування. Для того, щоб визначити, яку саме частину (частку) робітників віднести до першого інтервалу вторинного групування, потрібно скласти пропорцію. Ширина другого інтервалу (як і всіх інших) первинного групування дорівнює 30:

h = 260 – 230 = 30.

37

До першого інтервалу вторинного групування потрапляє частина ширини, яка розраховується як різниця між верхньою межею першого інтервалу вторинного групування та нижньою межею другого інтервалу первинного групування:

h 1 = (x max1)2 – (x min2)1 = 240 – 230 = 10,

де (x max1)2 – верхня межа першого інтервалу вторинного групування; (x min2)1 – нижня межа другого інтервалу первинного групування.

Складаємо пропорцію:

h : d 2’ = h 1 : d 1”

де h – ширина другого інтервалу первинного групування;

d 2’ – частка робітників, заробітна плата яких знаходиться в межах другого інтервалу первинного групування;

h1 – частина другого інтервалу первинного групування, яка потрапляє до першого інтервалу вторинного групування;

d 1” – частка робітників, заробітна плата яких знаходиться в межах інтервалу шириною h 1.

З пропорції маємо d 1” = h 1∙ d 2’/ h = 10·9/30 = 3.

Таким чином, до першого інтервалу вторинного групування потрапить така частка робітників:

d1 = d 1’ + d 1” = 4 + 3 = 7;

2) за таким самим принципом обчислюються частки робітників підприємства ІІ, що потрапляють до наступних інтервалів вторинного групування.

Результати вторинного групування наведені в табл. 3.3.

Таблиця 3.3

Вторинне групування робітників за рівнем їх заробітної плати

Підприємство І |

|

|

Підприємства ІІ |

||||

|

|

|

|

||||

Заробітна плата |

Частка |

Заробітна плата |

Частка робітників, % |

||||

робітників, грн. |

робітників, % |

робітників, грн. |

|||||

|

|||||||

200 – 240 |

5 |

= 2 |

+ 3 |

200 – 240 |

7 = 4 + 9*1/3 |

||

|

|

|

|

|

|

||

240 – 280 |

20 |

= 8 |

+ 12 |

240 – 280 |

14 = 9*2/3 + 12*2/3 |

||

|

|

|

|

|

|||

280 – 320 |

36 = 16 |

+ 20 |

280 – 320 |

34 = 12*1/3 + 30 |

|||

|

|

|

|

|

|||

320 – 360 |

22 = 12 |

+ 10 |

320 – 360 |

28 = 24 + 12*1/3 |

|||

|

|

|

|

|

|||

360 – 400 |

14 = 8 |

+ 6 |

360 – 400 |

12 = 12*2/3 + 6*2/3 |

|||

|

|

|

|

|

|

||

400 – 440 |

3 |

= 2 |

+ 1 |

400 – 440 |

5 = 6*1/3 + 3 |

||

|

|

|

|

|

|

||

Разом |

|

100 |

|

Разом |

100 |

||

|

|

|

|

|

|

|

|

38