Бібліографічний список до теми

18, 30, 33, 40, 43, 45, 51, 53

Тема 14. Фінансово-економічні результати діяльності підприємства

Мета : засвоєння, закріплення, поглиблення та систематизація знань про сутність та відмінність між показниками фінансово-економічних результатів діяльності підприємства; динаміку та шляхи підвищення рентабельності на підприємствах різних галузей господарства України; підходи до оцінки загального фінансово-економічного стану підприємства; методологічний підхід до вимірювання ефективності виробництва, господарської діяльності підприємства.

План вивчення теми

Зміст та форми фінансової діяльності підприємств

Показники фінансових результатів діяльності підприємства, їх сутність та відмінність.

Рентабельність, динаміка та шляхи підвищення рентабельності на підприємствах різних галузей господарства України.

Оцінка загального фінансово-економічного стану підприємства

Система показників ефективності виробничо-господарської та комерційної діяльності, її характеристика.

Методичні рекомендації до самостійної роботи

Функціонування підприємства супроводжується безперервним кругообігом коштів, який здійснюється у формах витрат ресурсів і одержання доходів, їх розподілу і використання. При цьому визначаються джерела коштів, напрямки і форми фінансування, оптимізується структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами по сплаті податків, персоналом підприємства тощо.

Всі ці грошові відносини складають зміст фінансової діяльності підприємства, які студентам необхідно знати досконально.

Вивчення другого питання теми доцільно розпочати з розгляду таких понять: прибуток і дохід, розібрати їх сутність та виділити відмінність між ними, обґрунтувати, чому їх вважають головними показниками фінансових результатів діяльності підприємства.

Загальновідомо, що на короткострокову та довгострокову платоспроможність підприємства впливає його можливість отримувати прибуток. В цьому зв'язку необхідно здійснити аналіз прибутковості діяльності підприємства за показником рентабельності, який є якісним аспектом ефективності його роботи.

На основі вивчення Закону України «Про оподаткування прибутку підприємства» слід скласти типову схему використання прибутку підприємства. Доцільно навести приклади використання прибутку будь-якого підприємства.

Необхідно відзначити, що коли прибуток показує абсолютний ефект діяльності підприємства, то рентабельність є відносним показником ефективності роботи підприємства. При цьому слід розрізняти:

рентабельність виробничих фондів;

рентабельність сукупних активів;

рентабельність власного капіталу;

рентабельність продукції;

рентабельність певного виробу.

Показник рентабельності продажів (RП) характеризує, який прибуток з однієї гривні продажів отримує підприємство. Він розраховується за формулою (2.23):

|

|

(2.23) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

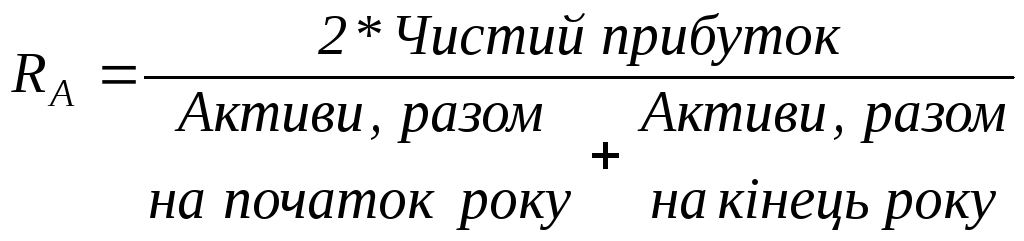

Показник рентабельності активів (RА) характеризує, наскільки ефективно підприємство використовує наявні активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Він обчислюється за формулою (2.24):

|

|

(2.24) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

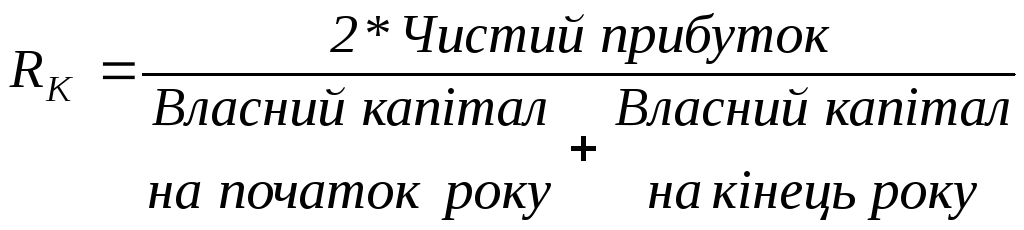

Показник рентабельності капіталу (RК) характеризує ефективність використання підприємством власного капіталу. Він визначається як співвідношення чистого прибутку та середньорічної вартості власного капіталу і розраховується за формулою (2.25):

|

|

(2.25) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

За результатами розрахунків цього розділу студенти повинні здійснити ґрунтовні пояснення тенденцій фінансового стану підприємства та зробити пропозиції щодо поліпшення поточного стану речей.

До семінарського заняття студентам необхідно скласти «Схему шляхів підвищення рентабельності».

Фінансовий стан підприємства істотно залежить від певних фінансових пропорцій, які аналізуються за даними балансу. При цьому слід звернути увагу на всю обліково-звітну інформацію для аналітичної оцінки фінансово-економічного стану підприємства та з’ясувати, що таке фіксовані й поточні активи, особливості балансу підприємств України і його трансформацію у порівняльну з балансами зарубіжних країн форму.

Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення і використовуються для оцінки і діагностики фінансового стану підприємства.

Ці співвідношення характеризують ступінь заборгованості, ліквідності та ділової активності підприємства.

Студентам необхідно засвоїти і вміти застосувати на практичних заняттях показники, які характеризують фінансовий стан підприємства.

Аналіз із використанням фінансових коефіцієнтів складається із 6 частин:

Операційного аналізу.

Аналізу операційних витрат.

Аналізу управління активами.

Аналізу ліквідності.

Аналізу довгострокової платоспроможності.

Аналізу прибутковості.

Операційний аналіз передбачає розрахунок коефіцієнта росту валових продажів (kРВП), коефіцієнта валового доходу (kВД), коефіцієнта операційного прибутку (kОП), коефіцієнта чистого прибутку (kЧП) за формулами

|

|

(2.26) |

тобто за даними форми 2 слід підставляти наступні показники:

|

|

|

|

|

(2.27) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

|

|

|

(2.28) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

|

|

|

(2.29) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

|

Аналіз операційних витрат передбачає розрахунок коефіцієнта собівартості реалізованої продукції (kВС), коефіцієнта витрат на реалізацію та управління (kВРУ), коефіцієнта фінансових витрат та витрат від участі в капіталі (kФВ) за формулами:

|

|

(2.30) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

|

|

|

(2.31) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

|

|

|

|

|

|

(2.32) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

|

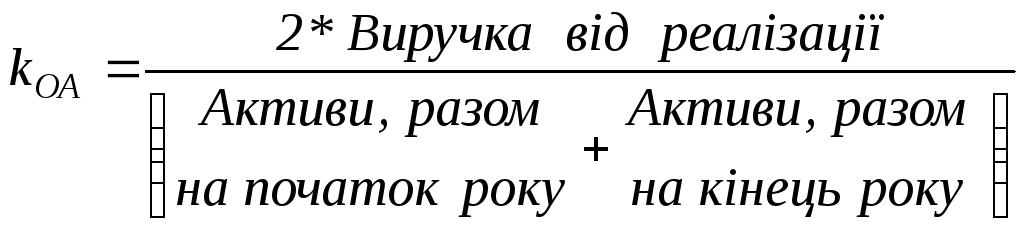

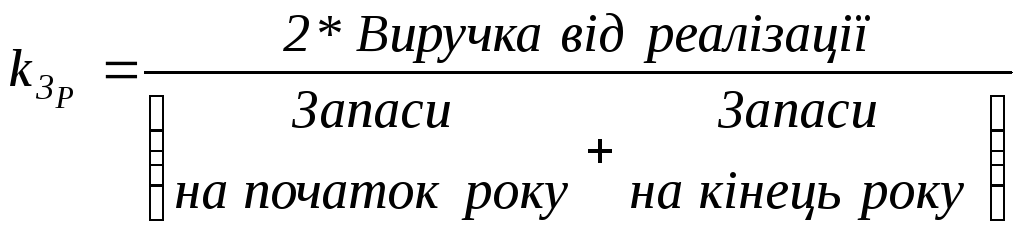

Аналіз управління активами передбачає розрахунок коефіцієнтів оборотності активів (kОА), оборотності необоротних активів (kНА), оборотності чистих активів (kЧА), оборотності дебіторської заборгованості (kДЗ), середнього періоду погашення (періоду інкасації) дебіторської заборгованості (ТДЗ), оборотності запасів по реалізації (kЗР), оборотності запасів по собівартості (kЗС), оборотності кредиторської заборгованості (kКЗ), середнього періоду погашення кредиторської заборгованості (ТКЗ) за наступними формулами .

|

|

(2.33) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

|

|

|

(2.34) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

| ||

|

|

|

| |

|

|

(2.35) |

|

|

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

(2.36) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

|

|

|

(2.37) |

|

|

(2.38) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

|

|

|

(2.39) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

|

|

|

(2.40) |

тобто за даними форми 1 та форми 2 слід підставляти наступні показники:

|

|

|

|

|

(2.41) |

Аналіз ліквідності підприємства вказує на його спроможність перетворити актив на грошові кошти швидко і без втрат ринкової вартості. Оцінюючи ліквідність підприємства, аналізують достатність поточних (оборотних) активів для погашення поточних зобов'язань – короткострокової кредиторської заборгованості. При оцінці ліквідності розраховують 3 коефіцієнти:

Коефіцієнт покриття.

Коефіцієнт швидкої ліквідності.

Коефіцієнт абсолютної ліквідності.

Коефіцієнт покриття (коефіцієнт поточної ліквідності) (kП) дає загальну оцінку ліквідності активів, вказуючи на те, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов'язань. Він розраховується за формулою:

|

|

(2.42) |

тобто за даними форми 1 для його обчислення слід підставляти наступні показники:

|

|

|

Коефіцієнт швидкої ліквідності (так званий коефіцієнт «лакмусу») (kШЛ) на відміну від попереднього вказує на якість використання оборотних активів. Він розраховується за формулою :

|

|

(2.43) |

тобто за даними форми 1 для його обчислення слід підставляти наступні показники:

|

|

|

Коефіцієнт абсолютної ліквідності (kАЛ) показує, яка частина поточних зобов'язань може бути погашеною негайно. Він розраховується за формулою :

|

|

(2.44) |

тобто за даними форми 1 для його обчислення слід підставляти наступні показники:

|

|

|

Для оцінки платоспроможності та фінансової стійкості підприємства слід також розрахувати чистий робочий капітал підприємства (РК). Його наявність свідчить про те, що підприємство спроможне не тільки сплатити поточні борги, але й має фінансові ресурси для розширення діяльності та інвестування найбільш прибуткових видів діяльності. Він розраховується за формулою:

|

|

(2.45) |

тобто за даними форми 1 для його обчислення слід підставляти наступні показники:

|

|

|

Аналіз довгострокової платоспроможності характеризує фінансову стійкість підприємства на перспективу з позицій структури коштів, залежністю підприємства від зовнішніх інвесторів і кредиторів. При цьому аналізі використовують наступні коефіцієнти:

Коефіцієнт концентрації власного капіталу.

Коефіцієнт концентрації залученого капіталу.

Коефіцієнт співвідношення залученого і власного капіталу.

Коефіцієнт забезпечення по кредитах.

Коефіцієнт концентрації власного капіталу (коефіцієнт автономії) (kВК) визначає питому вагу коштів власників підприємства в загальній сумі засобів, вкладених в майно підприємства. Він характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів і розраховується за формулою:

|

|

(2.46) |

тобто за даними форми 1 слід підставляти наступні показники окремо для початку звітного періоду, окремо для його закінчення:

|

|

|

Коефіцієнт концентрації залученого капіталу (kЗК) доповнює попередній коефіцієнт, оскільки їх сума повинна дорівнювати одиниці. Він характеризує питому вагу залучених коштів в загальній сумі засобів, вкладених в майно підприємства, і розраховується за формулою:

|

|

(2.47) |

тобто за даними форми 1 слід підставляти наступні показники окремо для початку звітного періоду, окремо для його закінчення:

|

|

|

|

|

|

Коефіцієнт співвідношення залученого і власного капіталу (kЗВ) дає узагальнену оцінку фінансової стійкості підприємства. Він розраховується за формулою:

|

|

(2.48) |

тобто за даними форми 1 слід підставляти наступні показники окремо для початку звітного періоду, окремо для його закінчення:

|

|

|

|

|

|

Коефіцієнт забезпечення по кредитах (коефіцієнт покриття процентів) (kКРЕД) дає можливість оцінити потенційну можливість підприємства погасити зовнішні запозичення. Він вказує на ступінь захищеності кредиторів від несплати процентних платежів і обчислюється за формулою:

|

|

(2.49) |

тобто за даними форми 2 слід підставляти наступні показники окремо для звітного, окремо для попереднього років:

|

|

При вивченні теми “Банкрутство і ліквідація підприємства” необхідно користуватися Законами України “Про внесення змін в Закон України “Про банкрутство” та “Про відтворення платоспроможності боржника або визначенні його банкрутом ”. Студент повинен вміти класифікувати чинники, що можуть призвести до банкрутства фірми, виділивши його причини і симптоми, а також проаналізувати масштаби і тенденції банкрутства підприємств в Україні. Після вивчення цього матеріалу слід обговорити конкретні форми ліквідації підприємств-банкрутів, застосовувані в Україні, а саме:

фізичне припинення діяльності;

розпродаж майна “з молотка”;

перепрофілювання діяльності зі зміною власника.