2. Условие учебного примера. Ход выполнения

10.02.2013г В кассу предприятия погашена дебиторская задолженность от ООО "Сигма" – 5000 руб;

СП "Омега" – 3000 руб;

На вкладке рабочего меню – Касса сформировать Приходный – кассовый ордер (см. рис.2.1).

Рис. 2.1 – Поступление денежных средств в кассу

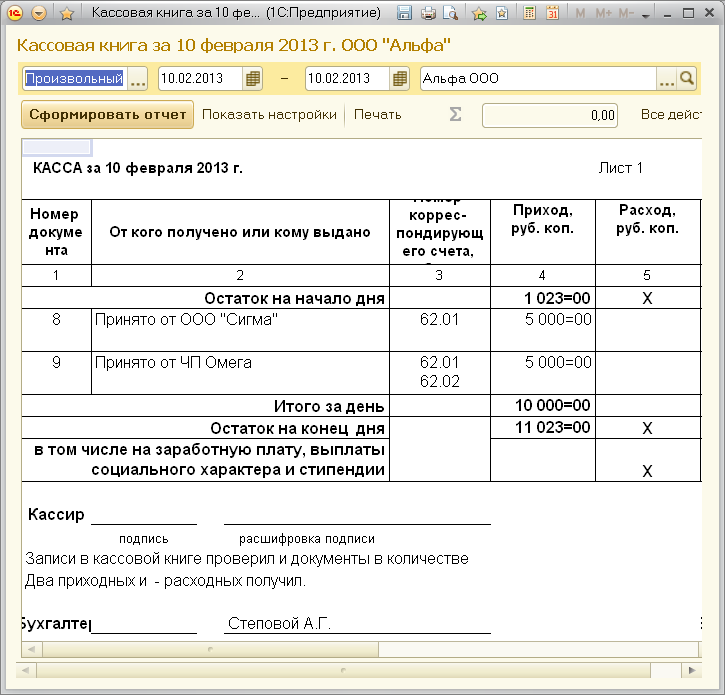

Для проверки результатов данной кассовой операции, открыть Кассовую книгу (см. рис. 2.2)

Провести документ и повторить операцию для ЧП «Омега»

16.02.2013г Сотрудник Юхнина Е.А. откомандирована в г.Краснодар, организация "Престиж – Мода" для заключения договора на поставку ткани и фурнитуры

Период командировки с 16.01.2013г по 18.01.2013г.

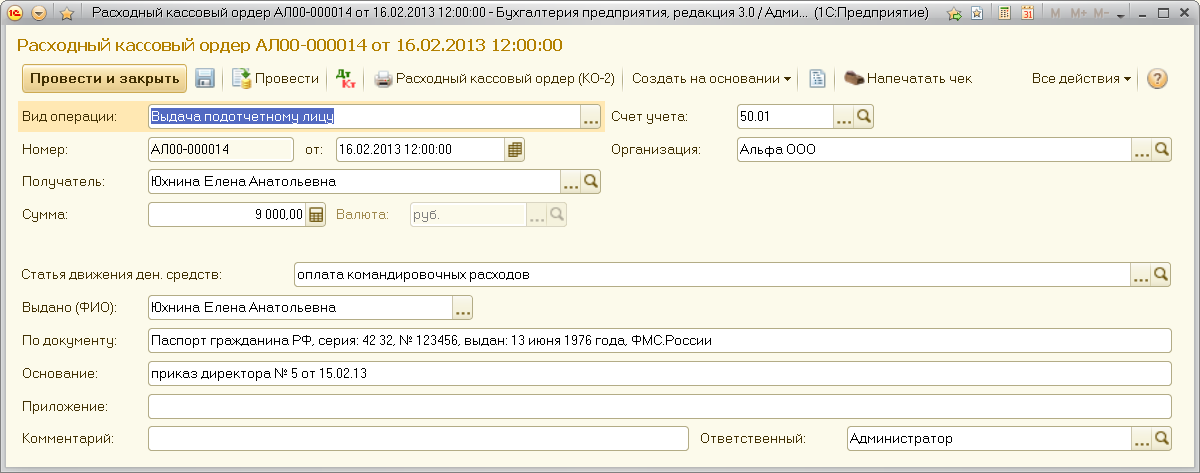

Выписано командировочное удостоверение, выдано 9000 руб. Юхниной Е.А. под отчет.

Выдача наличных денежных средств подотчетному лицу через кассу предприятия оформляется Расходным кассовым ордером – Выбор вида операции документа – "Выдача подотчетному лицу" (см. рис. 2.3)

Статья денежных средств – Оплата командировочных расходов (внести новую).

Рисунок 2.2 – Листок Кассовой книги

Рис.2.3 - Выдача денежных средств подотчетному лицу

19.02.2013. Оформить авансовый отчет по предоставленным документам:

- суточные (450 руб)

- проездные (1652 руб с НДС) согласно предъявденныи билетам.

- приобретение иголок для швейных машин (балансовый счет - 221, склад – основной, количество – 100 шт, цена – 59 грн с НДС).

- проживание 649 руб. в сутки с НДС, 2 суток

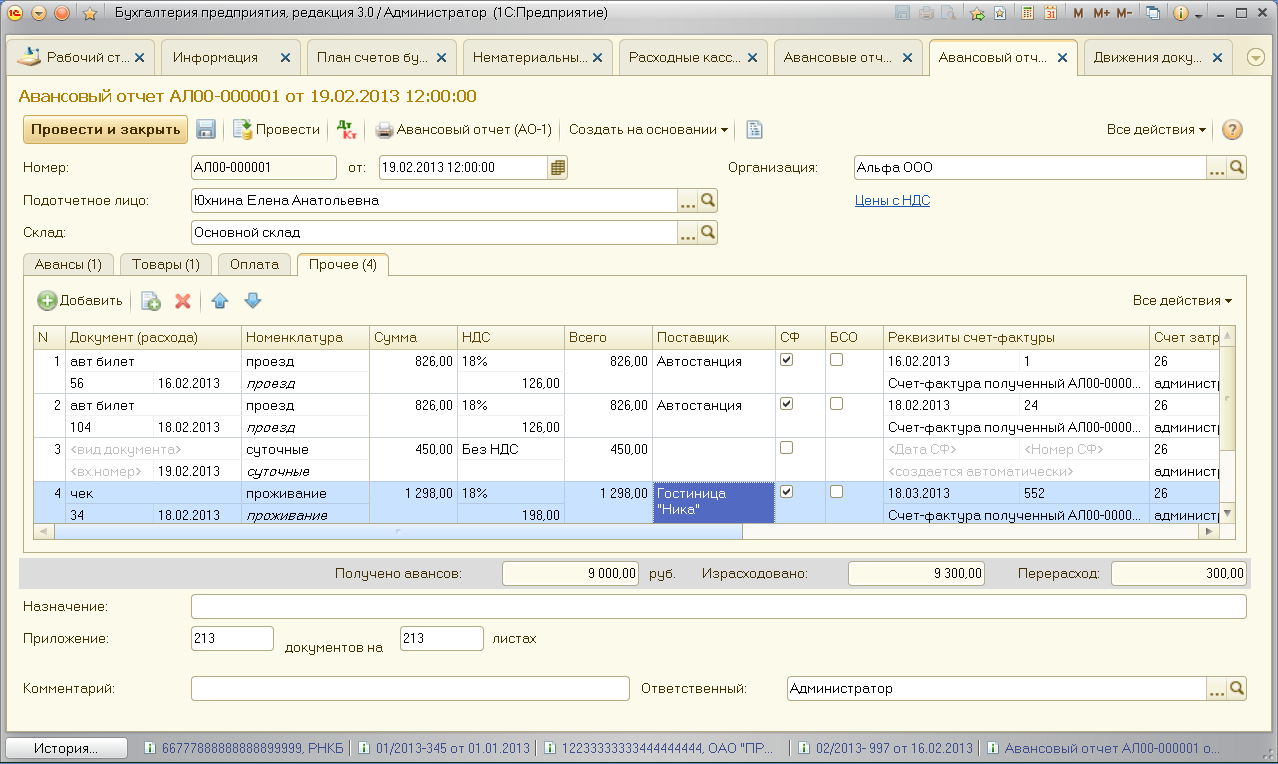

Рис.2.4- Вкладка «Товары» авансового отчета

Закрытие задолженности по подотченой сумме формируется документом – Авансовые отчеты. Путь на вкладке рабочего меню касса активировать документ Авансовые отчеты, в открывшемся окне внести обязательную информацию:

Физ.лицо являющиеся подотчетным.

В табличной части, вкладка Авансы - документ на основании которого выданы денежные средства подотчет.

На вкладке «Товары» формируется информация о закупленных подотчетным лицом материальных ценностях (см рис. 2.4 ).

На вкладке Прочие:

Содержание: 1,2 позиции – проездные, 3 позиция – суточные; 4 позиция - проживание, Все суммы вносим вручную (см. рис. 2.5).

Рис. 2.5 – Вкладка «Прочие» авансового отчета

По строчкам авансового отчета с НДС счета-фактуры полученные были сформированы автоматически.

Проверить результат проведения хозяйственной операции по выдачи и зачету командировочных расходов, формированием корреспонденции счетов бухгалтерского учета (см. рис. 2.6).

19.02.12. Проанализировать состояние расчетов с подотчетным лицом. Закрыть задолженность по подотчетной сумме.

Анализ расчетов с подотчетными лицами проводится с помощью отчета "Оборотно- сальдовая ведомость по счету 372".

В завизимости от вида задолженности оформляется:

- "Приходный кассовый ордер" с видом операции "Возврат денежных средств подотчетником" на сумму неизрасходованных денежных средств подотчетником;

- "Расходный кассовый ордер" с видом операции "Выдача денежных средств подотчетнику" на сумму превышения выплаченных подотчетником сумм над полученными денежными средствами.

Рис.2.6 – Проводки, сформированные документом «Авансовый отчет»

Подготовка и защита отчета по лабораторной работе

После выполнения лабораторной работы студент обязан представить результаты в виде отчета и защитить его преподавателю.

Отчет по лабораторной работе должен содержать:

Титульный лист.

Цель лабораторной работы.

Последовательность действий.

Выводы.

При защите лабораторной работы студент должен знать ход выполнения работы и уметь отвечать на контрольные вопросы, список которых представлен ниже.