4 Основні виробничі фонди (овф)

4.1. Розрахунок ефективного фонду робочого часу одиниці обладнання ()

Розрахунок ефективного фонду робочого часу обладнання на поточний рік необхідно представити у формі таблиці 4.1.

Таблиця 4.1

Розрахунок ефективного фонду робочого часу обладнання

|

Показники |

Значення |

|

1.Календарний фонд, дні |

365 |

|

2.Святкові і вихідні дні |

|

|

3.Режимний або номінальний фонд, дні |

|

|

4.Час на ППР і модернізацію, % |

|

|

6.Номінальна тривалість робочої зміни |

8 |

|

8.Ефективний фонд часу за рік, годин |

|

Номінальний фонд робочого часу розраховується як різниця між календарним фондом часу і вихідними і святковими днями. Номінальний фонд робочого часу обладнання при роботі в одну зміну розраховується за формулою

Фн = (Фк – Двих) ∙ Тсм , (4.1)

де Фк — календарний фонд робочого часу обладнання (кількість календарних днів на рік);

Двих – число вихідних та святкових днів у періоді;

Тсм – номінальна тривалість робочої зміни, год.

Ефективний фонд часу роботи одиниці обладнання розраховується по формулі:

![]() ,

(4.2)

,

(4.2)

где Фном – номінальний фонд робочого часу за рік, год.;

а – відсоток простоїв обладнання в планових ремонтах (5-10%);

Кзм – режим змінності. Режим роботи: двозмінний при 40-годинному робочому тижні. Тип виробництва: серійне.

4.2. Розрахунок кількості та вартості обладнання

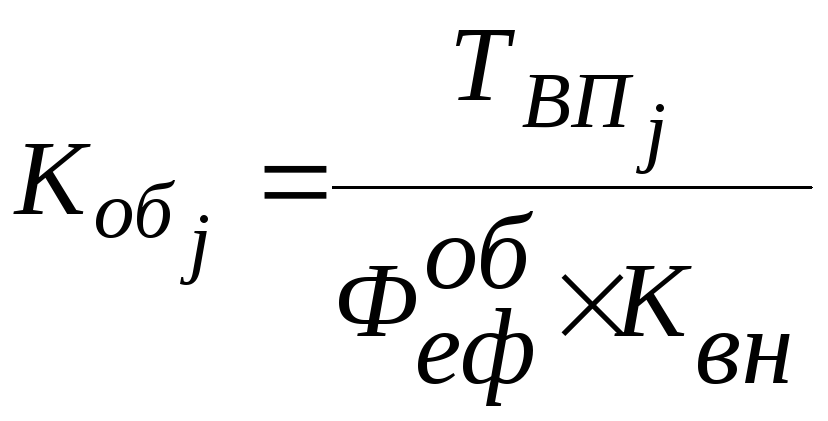

Кількість основного обладнання (Коб) визначається для кожного виду робіт за формулою:

,

(4.3)

,

(4.3)

где

![]() –

трудомісткість валового випуску j-го

виду робіт за двома виробами, год.

–

трудомісткість валового випуску j-го

виду робіт за двома виробами, год.

Kвн – коефіцієнт виконання норм виробітку (в роботі дорівнює 1,1).

Трудомісткість валового випуску по виробам визначається наступним чином:

![]() ,

(4.4)

,

(4.4)

де

![]() – трудомісткість і-го виробу, н-год.

– трудомісткість і-го виробу, н-год.

![]() –обсяг

випуску і-го виробу, од.

–обсяг

випуску і-го виробу, од.

![]() –трудомісткість

одиниці і-го виробу, н - год.

–трудомісткість

одиниці і-го виробу, н - год.

Вихідні дані для розрахунку наведені в Додатку Б.

На наступному етапі трудомісткість розподіляється по видам робіт у наступній пропорції (табл. 4.2)

Таблиця 4.2

Розподіл трудомісткості за видами робіт

|

Найменування видів робіт |

Розподіл трудомісткості , % | |

|

Виріб 1 |

Виріб 2 | |

|

Токарні |

40 |

45 |

|

Фрезерні |

25 |

25 |

|

Свердлильні |

25 |

20 |

|

Шліфувальні |

10 |

10 |

|

РАЗОМ |

100 |

100 |

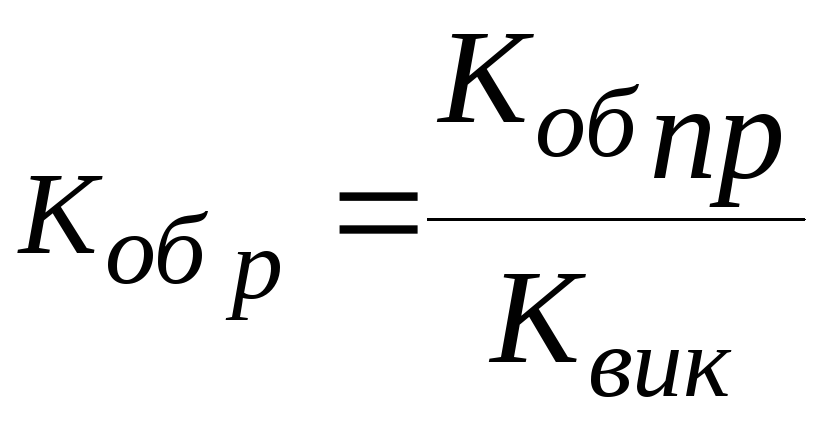

На

підставі розрахунків встановлюється

потреба в обладнанні (![]() )

і коефіцієнт його завантаження (Kз) по

формулі:

)

і коефіцієнт його завантаження (Kз) по

формулі:

,

(4.5)

,

(4.5)

где

![]() – принята потреба в обладнанні

(округляється

у бік збільшення до найближчого цілого

числа).

– принята потреба в обладнанні

(округляється

у бік збільшення до найближчого цілого

числа).

Середній коефіцієнт завантаження для усіх груп обладнання складає 0,8.

Розрахункова

величина коефіцієнту завантаження не

повинна перевищувати його середнього

рівня по кожної групі обладнання. Якщо

коефіцієнт завантаження перевищує його

середнє значення, то необхідно провести

перерахунок кількості обладнання за

допомогою коефіцієнту використання

(![]() )

обладнання за наступною формулою:

)

обладнання за наступною формулою:

,

(4.6)

,

(4.6)

де![]() - коефіцієнт використання обладнання

для усіх груп обладнання складає 0,9.

- коефіцієнт використання обладнання

для усіх груп обладнання складає 0,9.

Потім знову округляється до найближчого більшого цілого числа та здійснюють повторний розрахунок коефіцієнту завантаження обладнання. Перерахунок продовжують до тих пір, поки коефіцієнт завантаження не опиниться у межах середнього значення по групі.

Розрахунки виконуються в табл. 4.3.

Таблица 4.3

Розрахунок потреби в основному обладнанні

|

Види робіт |

Трудомісткість валового випуску, н-год |

Ефективний фонд робочого часу одиниці обладнання, год |

Коефіцієнт виконання норм |

Кількість обладнання |

Коефіцієнт завантаження обладнання | |

|

Розрахун-кова |

Прийня-та | |||||

|

Токарні |

|

|

|

|

|

|

|

Фрезерні |

|

|

|

|

|

|

|

Свердлильні |

|

|

|

|

|

|

|

Шліфувальні |

|

|

|

|

|

|

|

Всього |

|

|

|

|

|

|

Основні техніко-економічні характеристики устаткування наведені в Додатку В. Дані стосовно основного обладнання представлені у вигляді табл. 1.4.

Балансова вартість устаткування включає оптову ціну і транспортно-монтажні витрати, що приймаються у розмірі 15% по відношенню до оптової ціни.

Потреба в допоміжному устаткуванні встановлюється укрупнено в розмірі: кількість і вартість – 10% по відношенню до кількості і вартості основного устаткування; потужність – 5% по відношенню до потужності основного устаткування.

|

Види обладнання |

Кількість, од. |

Оптова ціна одиниці обладнання, грн. |

Транспортно-монтажні витрати, грн. |

Балансова вартість, грн.

|

Потужність двигуна, кВТ |

Габарит станка, м x м |

Коефіцієнт, що враховує додаткову площу |

Площа з врахуванням коефіцієнту, м2 | |||

|

Одного станка |

Всього обладнання |

Одного станка |

Всього обладнання |

Одного станка |

Всього обладнання | ||||||

|

Токарні |

|

|

|

|

|

|

|

|

|

|

|

|

Фрезерні |

|

|

|

|

|

|

|

|

|

|

|

|

Свердлильні |

|

|

|

|

|

|

|

|

|

|

|

|

Шліфувальні |

|

|

|

|

|

|

|

|

|

|

|

|

Всего: |

|

Х |

Х |

Х |

|

Х |

|

Х |

Х |

Х |

|

Таблиця 4.4

Дані про основне обладнання

Транспортні засоби. Потреба в транспортних засобах встановлюється укрупнено: вартість – 10% по відношенню до вартості основного і допоміжного устаткування; потужність – 3% по відношенню до потужності основного і допоміжного устаткування. Потреба в транспортних засобах умовно розбивається на дві рівні частини: 50% від загальної потреби – це потреба в крановому обладнанні; 50% - потреба в напольному транспорті.

Будівлі. Площа, займана устаткуванням (Sоб), визначається, виходячи з габаритів, з врахуванням проходів, проїздів, місць складування і тому подібне по формулі:

![]() ,

(4.7)

,

(4.7)

де Sгаб – площа по габариту, кв.м.;

![]() –коефіцієнт,

що враховує додаткову площу для проходів,

проїздів, місць складування (Додаток

Г).

–коефіцієнт,

що враховує додаткову площу для проходів,

проїздів, місць складування (Додаток

Г).

Площа допоміжних приміщень складає 25 – 30% по відношенню до площі, займаної устаткуванням.

Площа, займана устаткуванням, і площу допоміжних приміщень складають в сумі виробничу площу.

Площа побутових і конторських приміщень складає 25 – 30% по відношенню до виробничої площі.

Вартість адміністративно – побутових приміщень визначається на основі їх зовнішнього об’єму і вартості 1 м3 , яку прийняти на рівні 36,0 – 40,0 у.е.

Вартість 1 м виробничих приміщень цехів прийняти на рівні 30,0у.е.

Для розрахунку об’єму будівель висоту приміщень прийняти:

- виробничих – 5 м. ,

- адміністративно – побутових –2.5 – 3 м.

Дороге оснащення. Вартість дорогого оснащення приймається у розмірі 10% по відношенню до вартості основного і допоміжного устаткування.

Інструменти та виробничий та господарський інвентар. Вартість цієї групи основних виробничих фондів приймається у розмірі 3,5 – 5% по відношенню до вартості основного і допоміжного устаткування. Результати попередніх розрахунків зводяться у таблицю 4.5

Таблиця 4.5

Вартість основних виробничих фондів

|

Елементи основних фондів |

Вартість, грн. |

Потужність, кВт |

Питома вага, % |

|

1.Основне обладнання |

|

|

|

|

2. Допоміжне обладнання |

|

|

|

|

3.Транспортні засоби |

|

|

|

|

в т.ч. - кранове |

|

|

|

|

|

|

|

|

4. Будівлі |

|

|

|

|

в т.ч. - виробничі |

|

|

|

|

|

|

|

|

5. Дороге оснащення |

|

|

|

|

6. Інструменти та виробничий та господарський інвентар |

|

|

|

|

7. Інші основні фонди |

|

|

|

|

Всього 100 |

|

|

|

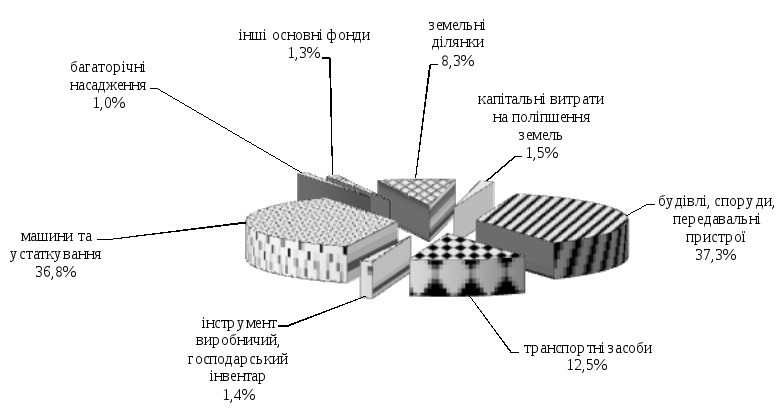

За даними Додатку Д розраховується видова структура основних виробничих фондів на початок та кінець звітного періоду, результати можуть бути зведені до таблиць або діаграм, приклади яких наведені нижче.

Таблиця 4.6

Склад основних виробничих фондів підприємства у звітному році

|

Найменування показника |

Наявність на початок року, грн. |

Надійшло протягом року, грн. |

Вибуло протягом року, грн. |

Наявність на кінець року, грн. |

Відхилення: (+) збільшення, (-) зменшення; грн. |

Темп зростання, % |

|

1.Основне обладнання |

|

|

|

|

|

|

|

2. Допоміжне обладнання |

|

|

|

|

|

|

|

3.Транспортні засоби |

|

|

|

|

|

|

|

в т.ч. - кранове |

|

|

|

|

|

|

|

- напольне |

|

|

|

|

|

|

|

4. Будівлі |

|

|

|

|

|

|

|

в т.ч. виробничі |

|

|

|

|

|

|

|

адміністративно-побутові |

|

|

|

|

|

|

|

5. Дороге оснащення |

|

|

|

|

|

|

|

6. Інструменти та виробничий та господарський інвентар |

|

|

|

|

|

|

|

7. Інші основні фонди |

|

|

|

|

|

|

Рис.4.1. Структура основних виробничих фондів підприємства на початок звітного року

Окрім цього, необхідно зробити класифікацію основних фондів відповідно до податкового обліку в звітному році та за участю у виробничому процесі (розподілити на активну й пасивну частини) і визначити їх структуру.

Таблиця 4.7

Виробнича структура основних виробничих

фондів підприємства у звітному році

|

Найменування показника |

На початок року |

На кінець року | ||

|

Вартість, грн. |

Питома вага, % |

Вартість, грн. |

Питома вага, % | |

|

Усього основні виробничі фонди, у тому числі: |

|

|

|

|

|

активна частина |

|

|

|

|

|

пасивна частина |

|

|

|

|

Далі розраховуються показники, які характеризують рух основних виробничих фондів: коефіцієнти надходження, вибуття у звітному періоді.

Коефіцієнт надходження основних фондів:

![]() ,

(4.8)

,

(4.8)

де ВНАДХ – вартість основних фондів, що надійшли протягом звітного року;

ВКІН. ЗВ. Р – вартість основних фондів на кінець звітного року.

Коефіцієнт вибуття основних фондів:

![]() ,

(4.9)

,

(4.9)

де ВВИБ – вартість основних фондів, що надійшли протягом звітного року;

ВПОЧ.ЗВ.Р. – вартість основних фондів на початок звітного року.

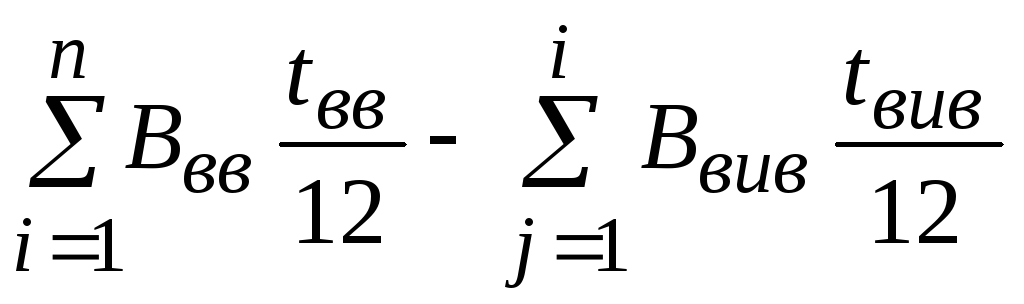

Наступним шагом є визначення середньорічної вартості основних виробничих фондів у звітному році. Використовуючи дані Додатку Д, розрахунок доцільно виконати за наступною формулою:

![]() =

Впп

+

=

Впп

+ ,

(4.10)

,

(4.10)

де Внг - вартість основних фондів на початок року, грн.

Ввв – вартість ведених в дію основних фондів в i місяці даного року, грн.

tвв – кількість місяців до кінця періоду, протягом яких основні фонди функціонують;

tвив j – 1,2,3 … ti , кількість місяців до кінця року з моменту виведення з експлуатації основних фондів;