4.3. Розрахунок амортизаційних відрахувань

Розрахунок річної суми амортизаційних відрахувань за весь період очікуваного використання об’єкта основних засобів проводиться за методами бухгалтерського обліку П(С)БО 7 “Основні засоби”:

– прямолінійним;

– зменшення залишкової вартості;

– прискореного зменшення залишкової вартості;

кумулятивним.

Розрахунки бажано виконувати у табличній формі. Наприклад:

Таблиця ______

номер

Розрахунок річної суми амортизаційних

відрахувань за методом ____________________, грн.

(назва методу нарахування амортизації)

|

Період експлуатації |

Первісна вартість, СПЕРВ |

Річна сума амортизаційних відрахувань, АВ |

Накопичена амортизація, ∑ АВ |

Залишкова вартість на кінець періоду, СЗАЛ |

|

1 |

2 |

3 |

4 |

5 |

|

1-й |

|

|

|

|

|

2-й |

|

|

|

|

|

… |

|

|

|

|

|

n-й |

|

|

|

|

Для конкретного об’єкта основних виробничих фондів (див. додаток Е) необхідно розрахувати річні суми амортизаційних відрахувань, накопичені суми амортизаційних відрахувань, залишкову вартість за вказаний у варіанті період експлуатації, представити графічно отримані результати розрахунків, проаналізувати переваги та недоліки кожного з методів нарахування амортизації.

5 Визначення потреби в персоналі

5.1. Ефективний фонд робочого часу

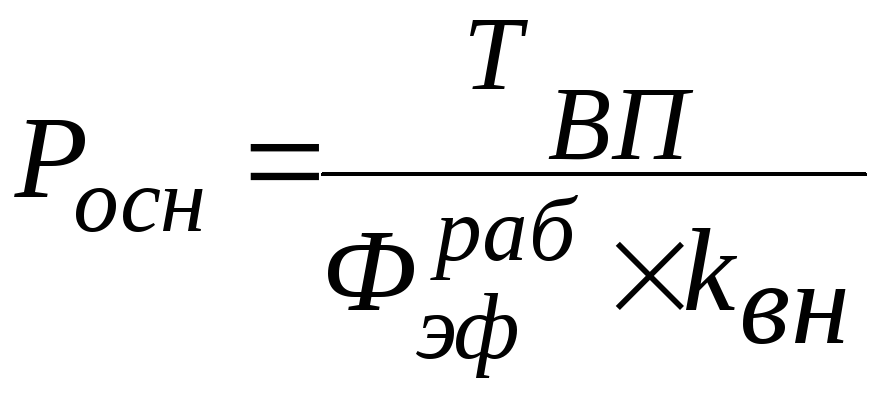

На першому етапі роботи визначається розрахункова чисельність робітників. Основні робітники – це робітники, які безпосередньо зайняті виготовленням продукції. Чисельність основних робітників (Pосн) визначається за формулою:

(5.1)

(5.1)

де

![]() – трудомісткість валового випуску

j-го виду робіт k-го розряду за двому

виробами, год. Результати розрахунків

зведені в табл. 3

– трудомісткість валового випуску

j-го виду робіт k-го розряду за двому

виробами, год. Результати розрахунків

зведені в табл. 3

![]() -

Ефективний фонд робочого часу одного

середньооблікового робітника, год;

-

Ефективний фонд робочого часу одного

середньооблікового робітника, год;

![]() - плановий

коефіцієнт виконання норм. в роботі

прийнятий 1,1.

- плановий

коефіцієнт виконання норм. в роботі

прийнятий 1,1.

Ефективний фонд робочого часу розраховується наступним чином:

,

(5.2)

,

(5.2)

где Фкал – календарний фонд робочого часу, дн.;

Ксв – кількість святкових днів на протязі року, дн;

К вих. – кількість вихідних днів за рік, дн.;

Ввз – Втрати робочого часу на протязі зміни;

Тзм – тривалість зміни 8 год.;

Вн – відсоток планових неявок на роботу, %.

Структура неявок на роботу може бути прийнята наступною:

- відпустки, основні та додаткові 9.2%,

- виконання державних обов’язків 0.3%,

- неявки через хворобу 2.5 – 5%,

- втрати робочого часу на протязі зміни до 1.2% (max 0,5).

Розрахунок ефективного фонду робочого часу необхідно представити у вигляді табл.1.

Таблиця 5.1

Розрахунок балансу робочого часу середньоспискового робітника

на 2013 рік

|

Найменування показника |

Значення показника |

|

1.Календарний фонд, дні |

|

|

2.Святкові і вихідні дні |

|

|

3.Номінальний фонд, дні |

|

|

4.Середня кількість неявок на роботу, дні |

|

|

5.Явочний робочий фонд, дні |

|

|

6.Номінальна тривалість робочої зміни |

8 годин |

|

7.Втрати робочого часу на протязі зміни |

|

|

8.Ефективний фонд часу за рік, годин |

|