3раздел

.docxВибір відповідного варіанта фінансування відновлення операційних поза обігових активів по підприємству в цілому здійснюється з обліком наступних основних факторів:

-

достатності власних фінансових ресурсів для забезпечення економічного розвитку підприємства в майбутньому періоді;

-

вартості довгострокового фінансового кредиту в порівнянні з рівнем прибутку, генерований обновлюваними видами операційних поза обігових активів;

-

досягнутого співвідношення використання власного й позикового капіталу, що визначає рівень фінансової стабільності підприємства;

-

доступності довгострокового фінансового кредиту для підприємства.

Критерієм прийняття управлінських рішень про придбання або оренду окремих видів основних коштів для даного підприємства, є порівняння сумарних потоків платежів при різних формах фінансування відновлення майна. Ефективність грошових потоків порівнюється в дійсній вартості по таких основних варіантах рішень:

-

придбання обновлюваних активів у власність за рахунок власних фінансових ресурсів;

-

придбання обновлюваних активів у власність за рахунок довгострокового банківського кредиту;

-

оренда (лізинг) активів, що підлягають відновленню.

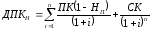

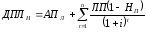

Основу грошового потоку придбання активу у власність за рахунок власних фінансових ресурсів становлять видатки по його купівлі, тобто ринкова ціна активу. Ці видатки здійснюються при покупці активу й тому не вимагають приведення до дійсної вартості. Основу грошового потоку придбання активу у власність за рахунок довгострокового банківського кредиту становлять відсоток за користування кредитом і загальною його сумою, що підлягає поверненню при погашенні. Розрахунок загальної суми цього грошового потоку в дійсній вартості здійснюється за формулою (3.9):

(3.9)

(3.9)

де ДПКН — сума грошового потоку по довгостроковому банківському кредиті, наведена до дійсної вартості;

ПК – сума відсотка, що сплачує, за кредит відповідно до річної його ставки;

СК — сума отриманого кредиту, що підлягає погашенню наприкінці кредитного періоду;

Нп — ставка податку на прибуток, виражена десятковим дробом;

i— річна ставка відсотка за довгостроковий кредит, виражена десятковим дробом;

n – кількість інтервалів, по яких здійснюється розрахунок процентних платежів, у загальному обумовленому періоді часу.

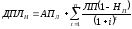

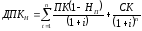

Основу грошового потоку оренди (лізингу) активу становлять авансовий лізинговий платіж (якщо він обговорений умовами лізингової угоди) і регулярні лізингові платежі (орендна плата) за використання активу. Розрахунок загальної суми цього грошового потоку в дійсній вартості здійснюється по наступній формулі (3.10):

(3.10)

(3.10)

де ДПЛН — сума грошового потоку по лізингу (оренді) активу, наведена до дійсної вартості;

АПЛ — сума авансового лізингового платежу, передбаченого умовами лізингової угоди;

ЛП — річна сума регулярного лізингового платежу за використання орендованого активу;

Нп — ставка податку на прибуток, виражена десятковим дробом;

i — середньорічна ставка позичкового відсотка на ринку капіталу (середня ставка відсотка по довгостроковому кредиті), виражена десятковим дробом;

n — кількість інтервалів, по яких здійснюється розрахунок процентних платежів, у загальному обумовленому періоді часу.

У розрахункових алгоритмах суми грошових потоків всіх видів, наведених вище, вартість обновлюваного активу передбачається до повного списання наприкінці строку його використання. Якщо після передбаченого строку використання активу, узятого в оренду на умовах фінансового лізингу або придбаного у власність, він має ліквідаційну вартість, прогнозована її сума віднімається із грошового потоку. Розрахунок цієї суми ліквідаційної вартості, що віднімається, здійснюється по формулі (3.11):

(3.11)

(3.11)

де ДПЛС — додатковий грошовий потік за рахунок реалізації активу по ліквідаційній вартості (після передбаченого строку його використання), наведений до дійсної вартості;

ЛС — прогнозована ліквідаційна вартість активу (після передбаченого строку його використання);

i — середньорічна ставка позичкового відсотка на ринку капіталу (середня ставка відсотка по довгостроковому кредиті), виражена десятковим дробом;

n — кількість інтервалів, по яких здійснюється розрахунок процентних платежів, загалом, обумовленому періоді часу.

У зв'язку з тим, що стан пiдприємства ТОВ «Донгазбудінвест», є збитковим, придбання раніше визначеного устаткування для зменшення кількості споживаної електроенергії за рахунок власних фінансових ресурсів неможливо (немає прибутку, малий амортизаційний фонд). Тому, придбання нового обладнання у власність необхідно проводити за рахунок позичкового капіталу, у формі кредиту, або оренди (лізингу). Для вибору найбільш ефективної форми фінансування відновлення даного активу в дипломній роботі зроблено зіставлення різних варіантів на підставі зробимо відповідні розрахунки при наступних умовах:

Вартість перетворювача частоти – 1092 тис. грн.; його строк експлуатації – 10 років. Кредит може бути наданий банком «Аваль» при умови 25% річних, строком на 3 роки, на суму до 80% від первісної вартості обладнання і буде дорівнювати 873,6 тис. грн.; авансовий лізинговий платіж передбачений у сумі 5% і становить 54,6тис. грн.; регулярний лізинговий платіж за використання обладнання становить 259,24 тис. грн. у рік; ставка податку на прибуток становить 25%. При використанні оренди лізингодатель – виробник «Харківський електро машинобудівельний завод», лізингова компанія – банк «Родовід».

Виходячи з наведених даних, дійсна вартість грошового потоку складе:

1) при придбанні активу у власність за рахунок довгострокового банківського кредиту:

Ставка по кредиту складе: 873,6 * 0,25 = 218,4тис. грн.

Розрахуємо розмір ліквідаційної вартості об'єкта, при річній ставці амортизації, що дорівнює 15%

1 рік – 1092 *0,15 = 163,8 тис. грн.

2 рік – (1092 – 163,8) *0,15 = 139,23 тис. грн.

3 рік – (928,2-139,23) *0,15 = 118,35 тис. грн.

…

10 рік – (297,56-44,63) *0,15 = 37,94 тис. грн.

Розрахуємо розмір ліквідаційної вартості (формула 3.11):

=

=

= 4,073654 тис. грн.

= 4,073654 тис. грн.

Розрахуємо суму грошового потоку:

2) при придбанні активу у власність за рахунок довгострокового банківського кредиту (формула 3.9):

=

= =

=

=794,77тис. грн.

3) при оренді активу (формула 3.10):

=

=

=

813,18

тис. грн.

=

813,18

тис. грн.

Зіставлення результатiв прогнозу, дає можливість встановити, що найменшої є дійсна вартість грошового потоку при оренді активу:

794,77< 813,18

Різниця між двома грошовими потоками складає 18,41 тис. грн.. Це означає, що найбільш ефективною формою фінансування відновлення даного активу є його придбання у власність за рахунок довгострокового банківського кредиту.

Таким чином, виходячи з розрахункiв доцільніше використовувати форму фінансування придбання обновлюваних активів у власність за рахунок довгострокового банківського кредиту, грошовий поток якої буде складати 794,77 тис.грн., відповідно найменшої є дійсна вартість грошового потоку при оренді активу 813,18 тис.грн..