Страхование / Перестрахование

.PDFРоссийский перестраховочный рынок: на пути к интеграции

Российский перестраховочный рынок

Несмотря на рост перестраховочных премий, получаемых российскими страховыми и перестраховочными компаниями из-за рубежа (с 5,3% в 2005 году до 23,5% в 2009 году), доля международного бизнеса все еще находится на крайне низком уровне, не позволяющем в полной мере диверсифицировать риски отечественных перестраховщиков по географическому признаку.

В2010 году рост доли международного бизнеса приостановился: по итогам 9 месяцев 2010 года значение этого показателя составило 23,6%.

Вноминальном выражении объем перестраховочной премии, полученной из-за рубежа, снизился с 8,0 млрд рублей за 9 месяцев 2009 года до 6,5 млрд рублей за 9 месяцев 2010 года, или на 24,2%.

Произошедшее впервые за несколько лет сокращение объемов международного бизнеса, получаемого отечественными страховыми и перестраховочными компаниями, отражает снижение доверия к российскому перестраховочному рынку.

|

|

График 11. Динамика доли международного бизнеса |

|||||||

|

120 |

|

|

100,6 |

|

|

|

23,5 |

23,6 25,0 |

|

100 |

|

93,8 |

|

|

|

|

||

|

89,3 |

|

|

|

|

|

20,0 |

||

|

|

|

|

80,9 |

|

|

|

||

|

80 |

|

|

|

|

|

|

|

|

рублей |

|

|

|

|

63,6 |

15,7 |

|

15,0 |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

60 |

|

|

|

|

|

53,6 |

|

% |

|

|

|

|

|

|

10,5 |

|

43,0 |

||

ìëðä |

40 |

|

|

|

|

|

10,0 |

||

|

5,9 |

|

6,4 |

|

|

|

27,4 |

||

|

|

5,3 |

|

|

|

|

|||

|

|

5,3 |

|

|

|

5,0 |

|||

|

20 |

|

|

|

|

8,4 |

10,1 |

||

|

|

5,5 |

|

6,7 |

6,5 |

||||

|

|

4,7 |

5,3 |

5,2 |

|||||

|

|

|

|||||||

|

0 |

|

|

|

|

|

|

|

0,0 |

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

9 ìåñ. 2010 |

|

|

|

Перестраховочная премия, всего |

|

|

|

|||

|

|

|

Перестраховочная премия, полученная из-за пределов РФ |

||||||

|

|

|

Доля международного бизнеса |

|

|

|

|||

Источник: «Эксперт РА», ФССН

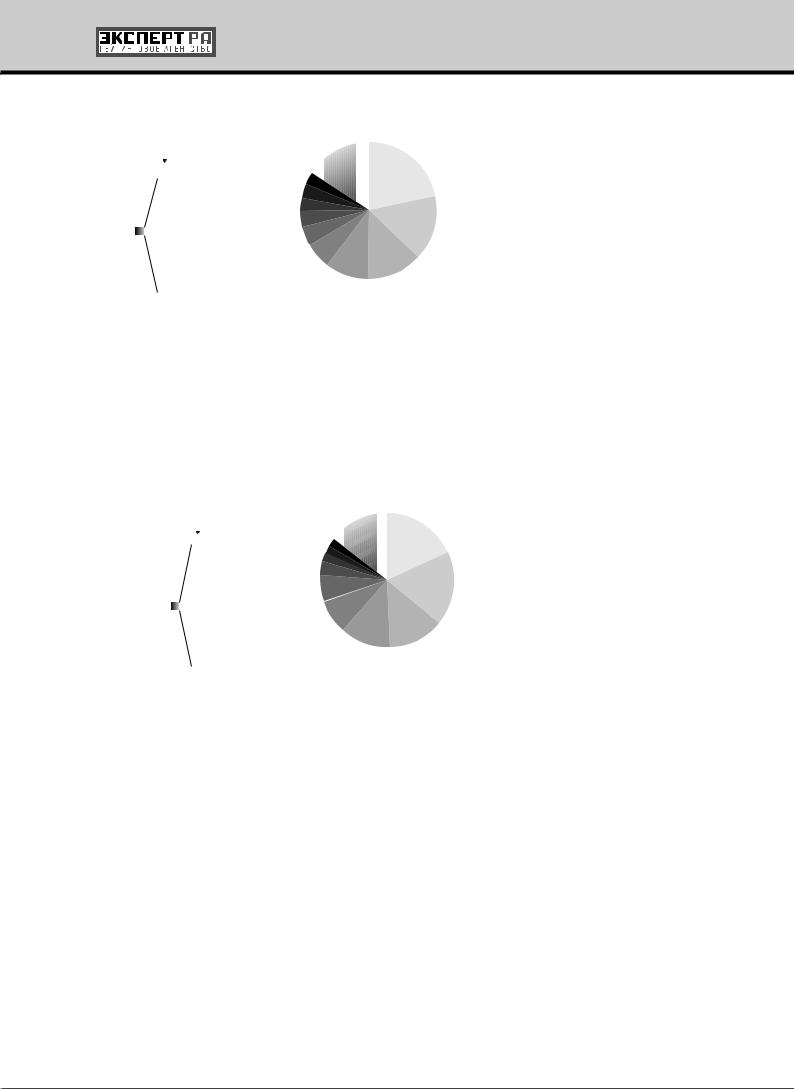

По данным «Эксперта РА» по итогам 9 месяцев 2010 года, основными странами – экспортерами рисков для российских страховых и перестраховочных компаний являются Германия (21% от перестраховочной премии, принятой из-за рубежа), Казахстан (16%) и Украина (10%).

20

Российский перестраховочный рынок: на пути к интеграции

График 12. Структура перестраховочных премий, получаемых российскими страховыми и перестраховочными компаниями из-за рубежа, 9 месяцев 2010

|

|

17% |

|

|

|

|

|

|

|

|

21% |

|

Германия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Молдавия 3% |

3% |

|

|

|

Казахстан |

|

|

|

|||||

3% |

|

|

|

Прочие страны |

||

ÎÀÝ 2% |

|

|

|

|||

|

|

|||||

Франция 2% |

3% |

|

|

|

Украина |

|

Республика Корея 2% |

4% |

|

|

|

Турция |

|

Азербайджан 1% |

|

16% |

|

|||

|

|

|||||

|

|

Туркмения |

||||

Узбекистан 1% |

4% |

|

|

|||

|

|

|||||

Сербия 1% |

|

|

|

Индия |

||

|

|

|||||

Польша 1% |

|

|

|

|

Швеция |

|

ÊÍÄÐ 1% |

6% |

|

|

|

||

|

|

|

||||

|

|

|

Китайская Народная Республика |

|||

Чехия 1% |

|

|

|

|

||

|

|

|

|

|||

Румыния 1% |

10% |

13% |

|

Великобритания |

||

|

||||||

Нидерланды 1% |

|

|||||

|

|

|

|

|

||

Источник: «Эксперт РА» по данным 17 компаний, на которых приходится 65,6% премии, принятой из-за рубежа

В 2009 году тройка лидеров включала в себя Германию (18%), Казахстан (18%) и Великобританию (12%). По расчетам «Эксперта РА», рост объемов международного бизнеса в 2009 году по сравнению с 2008 годом произошел в основном за счет Казахстана, Турции, Великобритании и Молдавии.

График 13. Структура перестраховочных премий, получаемых российскими страховыми и перестраховочными компаниями из-за рубежа, 2009 год

|

|

|

16% |

18% |

|

Германия |

|

|

|

2% |

|

|

|

||

|

|

|

|

|

|

Казахстан |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||

Азербайджан 2% |

2% |

|

|

|

|

Прочие страны |

|

Франция 2% |

2% |

|

|

|

|

||

|

|

|

|

||||

|

|

|

|

Великобритания |

|||

Нидерланды 1% |

3% |

|

|

|

|

||

|

|

|

|

||||

Молдавия 1% |

|

|

|

|

Украина |

||

|

|

|

|

|

|||

ÊÍÄÐ 1% |

6% |

|

|

18% |

|

Турция |

|

|

|

|

|||||

Республика Корея 1% |

|

|

|

||||

|

|

|

|

|

Туркмения |

||

Польша 1% |

|

|

|

|

|

||

|

|

|

|

|

ÊÍÐ |

||

Швеция 1% |

8% |

|

|

|

|

||

|

|

|

|

Вьетнам |

|||

Индонезия 1% |

|

|

|

|

|

||

Румыния 1% |

|

12% |

13% |

|

Индия |

||

|

|

||||||

Чехия 1% |

|

|

|||||

|

|

|

|||||

|

|

|

|

||||

Узбекистан 1%

Источник: «Эксперт РА» по данным 17 компаний, на которых приходится 66,2% премии, принятой из-за рубежа

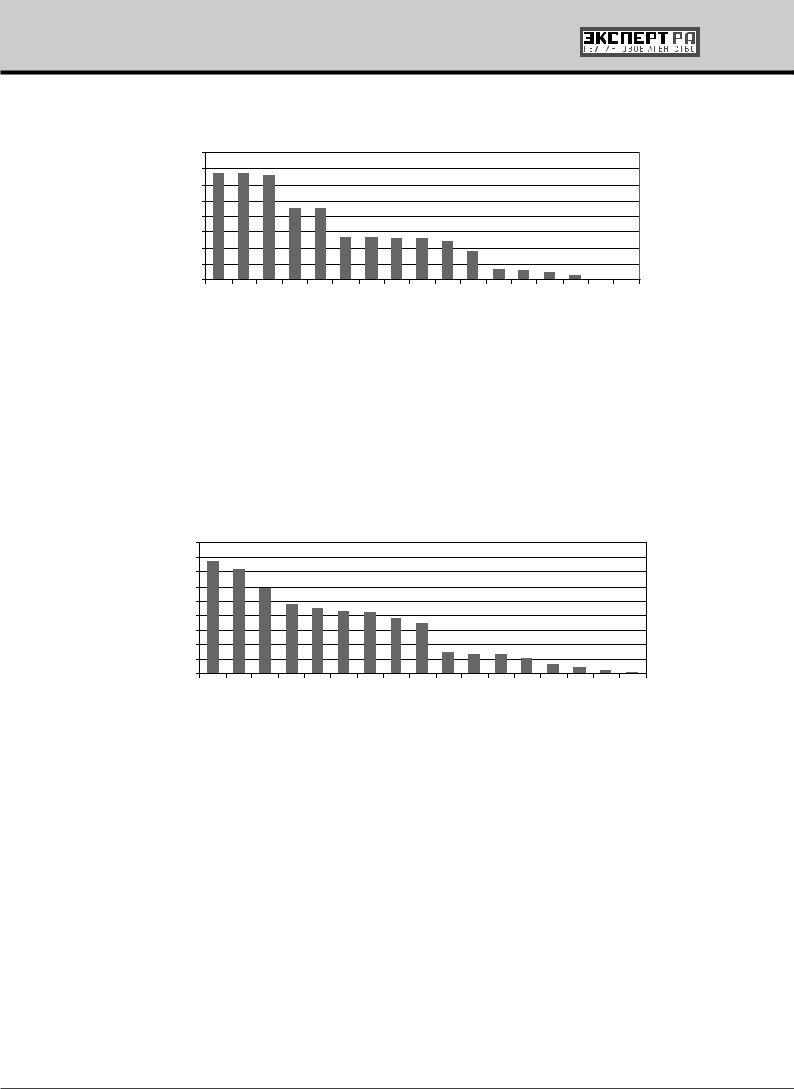

По итогам 9 месяцев 2010 года лишь у 3 перестраховщиков, участвующих в исследовании «Эксперта РА», доля международного бизнеса в перестраховочных премиях превысила 50% (Ингосстрах, «Транссиб Ре», «Альянс»).

21

Российский перестраховочный рынок: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

на пути к интеграции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

График 14. Доля международного бизнеса в перестраховочных премиях, 9 месяцев 2010 |

|||||||||||||||||||||||||||

|

80,0 |

67,4 |

66,5 |

65,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

70,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60,0 |

|

|

|

|

|

45,3 |

45,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

50,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% |

40,0 |

|

|

|

|

|

|

|

|

|

26,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

26,2 |

25,9 |

25,6 |

|

|

|

|

|

|

|

|

|

|

|||||

|

30,0 |

|

|

|

|

|

|

|

|

|

24,0 |

17,9 |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

20,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,8 |

6,0 |

|

|

|

|

||

|

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4,2 |

2,8 |

0,5 |

0,3 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

0,0 |

|

|

Ðå |

Альянс |

СОГАЗ |

|

Ðå |

Россия |

РОСНО |

|

|

ÏÊ |

ÐÑÖ |

|

|

Ðå |

|

Ðå |

|

|

Ðå |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

Ингосстрах |

|

|

|

|

|

|

|

|

Гарантия |

|

Помощь |

Согласие |

|

|

||||||||||||

|

|

|

|

|

Юнити |

|

|

|

|

|

|

|

|

|

- |

Находка |

|

Профиль |

|

ЭнергогарантАзиятранс |

|

||||||

|

|

Транссиб |

|

|

|

|

|

|

|

|

|

|

|

Восточная |

ÐÅÑÎ |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

Капитал |

Перестрахование |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: «Эксперт РА» по данным компаний, заполнивших анкету |

|||||||||||||

В 2009 году более половины перестраховочных премий из-за рубежа получали также лишь три компании (Ингосстрах, «Транссиб Ре» и ОСАО «Россия»).

График 15. Доля международного бизнеса в перестраховочных премиях, 2009 год

|

90,0 |

77,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80,0 |

72,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

70,0 |

|

|

|

|

58,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

48,0 |

44,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

% |

50,0 |

|

|

|

|

|

42,0 |

41,7 |

38,6 |

33,8 |

|

|

|

|

|

|

|

|

|

|

|

||||||

40,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14,7 |

13,6 |

13,5 |

|

|

|

|

|

|

|

|

|

|

20,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,7 |

6,2 |

4,3 |

|

2,3 |

|

||||||

|

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,7 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

0,0 |

|

|

Ðå |

Россия |

|

АльянсСогласие |

СОГАЗ |

|

Ðå |

|

РОСНО |

ÐÑÖ |

|

ÏÊ |

|

Ðå |

Помощь |

|

|

Ðå |

Ðå |

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

ÐÅÑÎ |

Гарантия |

Восточная |

|

|

|

|

Азиятранс |

|

||||||||||||

|

ИнгосстрахТранссиб |

|

Перестрахование |

|

|

|

|

|

|

|

|

|

|

|

Энергогарант |

|

|||||||||||

|

|

|

|

|

|

|

|

Юнити - |

|

|

|

Находка |

|

|

|

Профиль |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Источник: «Эксперт РА» по данным компаний, заполнивших анкету

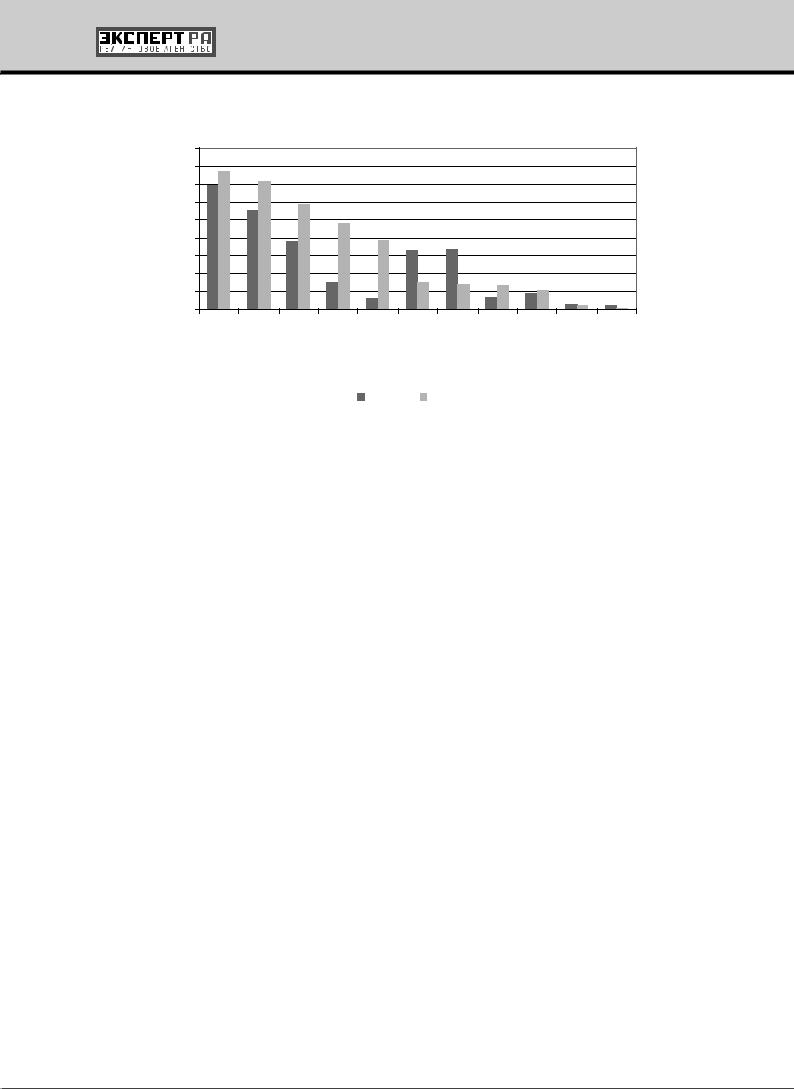

В 2009 году наибольшие показатели прироста доли международного бизнеса показали компании «Капитал Перестрахование2 (+33,4 п. п.), «Юнити Ре» (+32,6 п. п.) и ОСАО «Россия» (+20,6 п. п.). Отрицательные темпы прироста доли перестраховочной премии, получаемой из-за рубежа, имели компании РСЦ (-20,1 п. п.) и РОСНО (-18,6 п. п.).

22

Российский перестраховочный рынок: на пути к интеграции

График 16. Динамика доли международного бизнеса у российских перестраховщиков

90,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80,0 |

77,3 |

72,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70,0 |

68,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

58,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60,0 |

55,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

50,0 |

|

|

|

48,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

38,1 |

|

38,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40,0 |

|

|

|

33,3 |

|

33,7 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

30,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,0 |

|

|

|

14,6 |

|

|

14,7 |

13,6 |

|

13,5 |

8,7 |

10,7 |

|

|

|

|

|||

10,0 |

|

|

|

|

6,0 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

7,0 |

|

|

|

2,9 2,3 |

2,1 |

0,7 |

||||||

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Ðå |

|

Перестрахование |

|

Ðå |

|

|

|

|

ÏÊ |

|

|

Ðå |

|

Ðå |

|

Ðå |

|

|

Ингосстрах Транссиб |

|

|

РОСНО |

|

Восточная |

|

|

Профиль |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

Азиятранс |

|

|

||||||||

|

|

|

Россия |

Юнити |

|

|

ÐÑÖ |

|

|

Находка |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Капитал |

|

2008 ãîä |

2009 ãîä |

|

|

|

|

|

|

|

|

|

|

||||

Источник: «Эксперт РА» по данным компаний, два года подряд заполнявших анкету

Особенность 5. Низкая емкость рынка: в поисках капитала

Мировой перестраховочный рынок

По данным Swiss Re, совокупная величина собственных средств мировых перестраховщиков на конец 2009 года была равна 200 млрд долларов. Таким образом, среднее значение коэффициента достаточности собственных средств отрасли в 2009 году было равно 100%.

Российский перестраховочный рынок

Уровень капитализации российского перестраховочного рынка оценивается как крайне низкий. Совокупный УК специализированных российских перестраховочных компаний (с учетом СПК «Юнити Ре») на 1 октября 2010 года составил 5,9 млрд рублей. При этом совокупная величина перестраховочной премии, собираемой специализированными перестраховщиками в 2009 году, была равна 11,2 млрд рублей.

Уставный капитал универсальных страховщиков превышает показатели специализированных перестраховочных компаний, тем не менее и он не позволяет российским страховщикам оставлять на собственном удержании средние и крупные риски. Нетто-емкость российского перестраховочного рынка оценивается на уровне 15-35 млн долларов по различным линиям бизнеса.

23

Российский перестраховочный рынок: на пути к интеграции

МНЕНИЕ РЫНКА

Вопрос: Как Вы оцениваете емкость российского перестраховочного рынка? Как будет меняться емкость российского перестраховочного рынка в ближайшие несколько лет (в том числе в связи с увеличением минимального УК)?

Дмитрий Гармаш, заместитель генерального директора ООО СПК «Юнити Ре»: «За последние годы мы наблюдаем четкий тренд покупки страховыми компаниями излишней для них перестраховочной емкости, где обычно косвенные секции даются на весь лимит. Это многие десятки и сотни миллионов долларов или евро. При этом нетто-емкость компании, которая обеспечивает чистое собственное удержание, естественно, на порядок меньше. Поэтому при анализе ситуации и развития емкости российского перестраховочного рынка ее нужно разделять: емкость по стандартным видам бизнеса для интересов из России и СНГ, что обычно покрывается облигаторной программой, и емкость, доступная для каких-то нестандартных рисков либо для рисков из дальнего зарубежья. По первой группе рисков доступная емкость составляет сотни миллионов долларов, под миллиард. По второй группе – чистая емкость всего рынка из расчета собственных удержаний по имущественным и техническим рискам не превышает 30-40 млн долларов, по морским и грузовым рискам – еще меньше».

Ольга Луговцова, начальник управления перестрахования ОАО «Профиль Ре»: «Безусловно, емкость перестраховочного рынка сократится, так как сократится количество его участников, что, в свою очередь, приведет к росту концентрации».

Александр Королев, первый заместитель генерального директора ЗАО «Капитал Перестрахование»: «Максимальные нетто-емкости российского рынка по различным видам можно оценить в несколько десятков миллионов долларов. Брутто-емкости с учетом защиты иностранных перестраховщиков – в сотни миллионов долларо, а точная оценка возможна при сопоставлении и анализе облигаторов ведущих компаний. Если говорить о российской емкости, то за последние два года наметилась одна важная тенденция. Многие перестрахователи определяют для себя не «вообще емкость российских перестраховщиков», а емкость рейтинговых компаний (в качестве критериев используются рейтинги «Эксперта РА» или зарубежных рейтинговых агентств)».

Василий Козлов, заместитель генерального директора СО «Помощь»: «На конец 2010 года мы оцениваем емкость российского рынка в разрезе нетто-удержаний компаний на уровне 35 млн долларов. Необходимо отметить, что емкость российского перестраховочного рынка во многом зависит от конкретной линии бизнеса – так, по «классическому» имущественному риску емкость будет больше, чем по финансовому риску. Мы не ожидаем сильных колебаний объема данной емкости в 2011 году».

Андрей Филоненко, председатель правления СОАО «Русский Страховой Центр»: «Маловероятно, что емкость российского перестраховочного рынка претерпит драматические изменения в 2011 году. Скорее, все останется на прежнем уровне. Для роста пока предпосылок нет. Безопасный предел емкости рынка, без учета облигаторов, составляет 10-15 млн долларов».

При низких номинальных показателях размера собственных средств относительные показатели достаточности собственных средств российских специализированных перестраховщиков завышены по сравнению как со среднемировым уровнем, так и с показателями универсальных страховых компаний. Так, по итогам 2009 года усредненный показатель достаточности собственных средств

24

Российский перестраховочный рынок: на пути к интеграции

у специализированных перестраховочных компаний (165,1%) в три раза превышал аналогичный показатель для универсальных страховщиков (56,7%). Высокие относительные показатели достаточности собственных средств свидетельствуют о том, что капитал российских специализированных перестраховщиков работает неэффективно.

График 17. Динамика показателя достаточности собственных средств

2008 |

|

49,3 |

|

|

|

||

|

|

|

|

||||

|

|

|

101,5 |

|

|

||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

56,7 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

165,1 |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

0,0 |

50,0 |

100,0 |

150,0 |

200,0 |

||

|

|

|

% |

|

|

|

|

|

Специализированные ПК |

|

Универсальные СК |

|

|

|

|

|

|

|||

|

|

|

|

|||

Источник: «Эксперт РА»

С 1 января 2012 года вводятся новые требования к минимальному размеру УК компаний, занимающихся перестрахованием – 480 млн рублей (ранее – 120 млн рублей). По данным на 1 октября 2010 года из 22 специализированных перестраховщиков (с учетом СПК «Юнити Ре») лишь четыре компании имели уставный капитал, соответствующий новым требованиям регулятора.

Чтобы соответствовать новым требованиям к УК, совокупный капитал российских специализированных перестраховщиков должен увеличиться на 5,2 млрд рублей, или в 2 раза (с 5,9 до 11,2 млрд рублей).

Таблица 5. Величина УК специализированных перестраховщиков

|

Перестраховочные пре- |

УК, тыс. рублей, |

|

Перестраховщик |

мии, тыс. рублей, 9 месяцев |

||

на 1.10.10 |

|||

|

2010 года |

||

|

|

||

|

|

|

|

Москва Ре |

826 305 |

296 008 |

|

|

|

|

|

Сотис |

797 300 |

515 200 |

|

|

|

|

|

Юнити Ре |

750 085 |

300 000 |

|

|

|

|

|

Транссиб Ре |

537 608 |

185 706 |

|

|

|

|

|

Капитал Перестрахование |

473 621 |

948 600 |

|

|

|

|

|

Восточная перестраховочная компания |

451 410 |

200 000 |

|

|

|

|

|

Столичный перестраховочный центр |

439 746 |

400 000 |

|

|

|

|

|

Русское перестраховочное общество |

381 038 |

120 000 |

|

|

|

|

|

Восточно-Европейское ПО |

370 062 |

150 000 |

|

|

|

|

|

Мюнхенское перестраховочное общество |

336 610 |

120 000 |

|

|

|

|

|

Концепция Ре |

333 045 |

120 000 |

|

|

|

|

|

Мегарусс Ре |

288 904 |

120 000 |

|

|

|

|

25

Российский перестраховочный рынок: на пути к интеграции

|

Окончание таблицы 5 |

||

|

Перестраховочные пре- |

УК, тыс. рублей, |

|

Перестраховщик |

мии, тыс. рублей, 9 месяцев |

||

на 1.10.10 |

|||

|

2010 года |

||

|

|

||

|

|

|

|

Рослес-Ре |

261 621 |

560 000 |

|

|

|

|

|

СКОР Перестрахование |

201 879 |

200 000 |

|

|

|

|

|

Находка Ре |

156 494 |

260 000 |

|

|

|

|

|

Азиятранс Ре |

117 529 |

190 000 |

|

|

|

|

|

Профиль Ре |

83 627 |

500 000 |

|

|

|

|

|

Экспресс Ре |

80 361 |

160 000 |

|

|

|

|

|

Кама Ре |

64 549 |

160 000 |

|

|

|

|

|

Волга |

56 895 |

150 000 |

|

|

|

|

|

Национальное перестраховочное общество |

56 685 |

120 000 |

|

|

|

|

|

Промышленная перестраховочная компания |

8 853 |

150 000 |

|

|

|

|

|

Цветом выделены компании, у которых на 1.10.2010 величина УК меньше 480 млн рублей.

Источник: «Эксперт РА» по данным ФССН

За оставшийся год многие компании планируют увеличение уставных капиталов. О подготовке ряда специализированных перестраховщиков к вступлению новых требований к размеру УК говорит рост усредненной величины кредиторской задолженности специализированных перестраховочных компаний, так как поступившие средства при еще незарегистрированном УК отражаются в качестве прочей кредиторской задолженности.

В то время как отношение кредиторской задолженности к активам универсальных страховых компаний снизилось за последние 2 года с 11,8% на 01.01.2009 до 8,7% на 01.10.2010, то для специализированных перестраховщиков этот показатель, наоборот, вырос (с 8,0 до 12,4%).

График 18. Динамика отношения кредиторской задолженности к активам

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8,7 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Универсальные СК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,3 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,8 |

|

|

|

Специализированные ПК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

2,0 |

4,0 |

6,0 |

8,0 |

|

10,0 |

12,0 |

14,0 |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01.10.2010 |

|

01.01.2010 |

|

|

|

01.01.2009 |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Источник: «Эксперт РА»

26

Российский перестраховочный рынок: на пути к интеграции

Особенность 6. Рост убыточности и низкая рентабельность бизнеса по перестрахованию: дилемма собственников

Мировой перестраховочный рынок

По данным S&P, в 2009 году коэффициент рентабельности мирового перестраховочного рынка составил 14%, а комбинированный коэффициент убыточности – 88,6% (в 2008 году – 16,4% и 93,9% соответственно), превысив средние показатели за семь лет (94,4% и 11,2% соответственно). Показатели мирового перестраховочного рынка были рассчитаны на основе анализа 40 ведущих перестраховочных групп, на долю которых приходится более 90% перестраховочных премий мирового рынка перестрахования.

Российский перестраховочный рынок

Усредненные финансовые показатели российских специализированных перестраховщиков существенно хуже показателей не только их западных коллег, но и российских универсальных страховых компаний.

Убыточность и РВД: последствия демпинга

Как прогнозировал «Эксперт РА» в исследовании по перестрахованию по итогам 9 месяцев 2009 года, в 2010 году произошел резкий скачок убыточности бизнеса специализированных перестраховщиков. Основная причина этого связана с демпингом в период острой фазы кризиса.

По оценкам «Эксперта РА», усредненный показатель комбинированного коэффициента убыточностинетто специализированных перестраховщиков по итогам 9 месяцев 2010 года составил 104,8% (102,6% у универсальных страховых компаний). Аналогичные показатели за 2009 год были равны 98,2 и 100,1% соответственно.

График 19. Динамика комбинированного коэффициента убыточности-нетто

2008 |

|

|

|

|

|

|

|

|

|

|

|

|

95,8 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

98,2 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2009 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100,1 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

98,2 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

102,6 |

|

|

|

III êâ 2010 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

104,8 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

20,0 |

40,0 |

60,0 |

80,0 |

100,0 |

120,0 |

|||||||||||||

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специализированные ПК |

|

|

|

Универсальные СК |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

Источник: «Эксперт РА»

Доля расходов на ведение дела специализированных перестраховщиков традиционно ниже показателей универсальных компаний. Однако разница между этими величинами постепенно сокращается. По итогам 9 месяцев 2010 года усредненный показатель доли расходов на ведение дела специализированных перестраховочных компаний составил 33,9%, аналогичный показатель для универсальных страховых компаний был равен 42,8%.

27

Российский перестраховочный рынок: на пути к интеграции

Рост доли РВД у специализированных перестраховщиков (с 28,9% за 2008 год до 34,0% за 2009 год) связан со снижением масштабов их бизнеса при высоких фиксированных расходах.

График 20. Динамика расходов на ведение дела

2008 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

41,0 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

43,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II êâ 2010 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

42,8 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

5,0 |

10,0 |

15,0 |

20,0 |

25,0 |

30,0 |

35,0 |

40,0 |

45,0 |

50,0 |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специализированные ПК |

|

|

|

Универсальные СК |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Источник: «Эксперт РА»

Рентабельность: ниже среднего

Усредненный показатель рентабельности активов российских специализированных перестраховщиков по итогам 2009 года составил 1,9%, что было более чем в полтора раза меньше усредненного показателя для универсальных страховщиков (3,3%). В 2009 году по сравнению с 2008 годом рентабельность активов специализированных перестраховщиков выросла на 1 п. п. (с 0,9 до 1,9%).

График 21. Динамика рентабельности активов

1,4

2008

0,9

3,3

2009

1,9

0,0 |

0,5 |

1,0 |

1,5 |

2,0 |

2,5 |

3,0 |

3,5 |

||

|

|

|

|

|

% |

|

|

|

|

|

|

Специализированные ПК |

|

|

Универсальные СК |

|

|||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

Источник: «Эксперт РА»

Завышенные размеры капитала специализированных перестраховщиков относительно размера их бизнеса сказываются на сравнительно низких значениях показателя рентабельности собственных средств – 4,7% по итогам 2009 года, что было существенно ниже как показателя инфляции, так и аналогичного показателя для универсальных страховых компаний (8,4%).

28

Российский перестраховочный рынок: на пути к интеграции

График 22. Динамика рентабельности собственных средств

2008 |

|

|

|

|

|

|

|

|

5,6 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

|

|

|

|

|

|

|

|

|

|

8,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

4,7 |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

2,0 |

4,0 |

6,0 |

8,0 |

|

10,0 |

||||||||||

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

Специализированные ПК |

|

|

|

Универсальные СК |

|

|

||||||||

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|||||||||||

Источник: «Эксперт РА»

Рентабельность инвестиций специализированных перестраховщиков также ниже соответствующего показателя для универсальных страховых компаний (5,7% против 8,8 за 2009 год). Причины – завышенный капитал зачастую размещается в низкорентабельные неликвидные либо аффилированные объекты вложений (недвижимость, векселя иных организаций, доли в УК дочерних обществ).

График 23. Динамика рентабельности инвестиций

2,6

2008

-0,04

8,8

2009

5,7

0,0 |

2,0 |

4,0 |

6,0 |

8,0 |

10,0 |

|||

|

|

|

% |

|

|

|

|

|

|

|

Специализированные ПК |

|

|

|

Универсальные СК |

|

|

|

|

|

|

|

|

|||

Источник: «Эксперт РА»

По итогам 9 месяцев 2010 года отмеченная тенденция сохранилась: рентабельность активов, собственных средств и инвестиций специализированных перестраховщиков была ниже аналогичных показателей для универсальных компаний.

29