Страхование / Перестрахование

.PDFРоссийский перестраховочный рынок: |

|

|

|

|

|

|

|

|

||||||

на пути к интеграции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

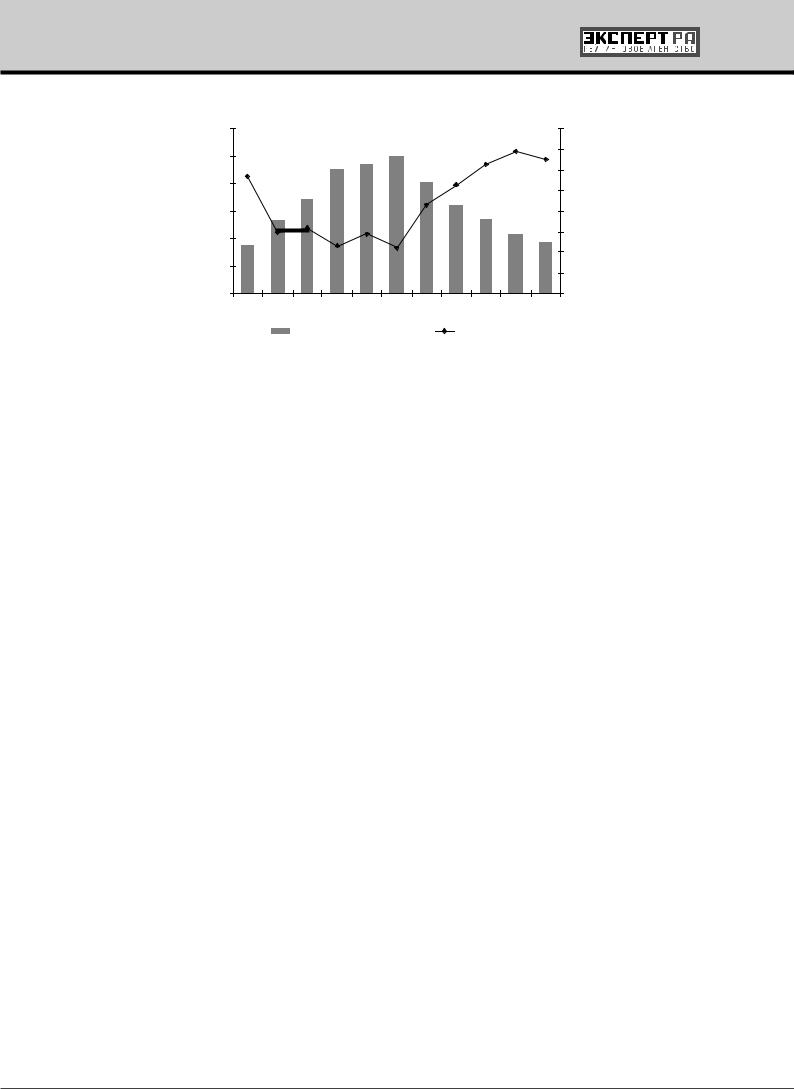

График 4. Страны – импортеры рисков из России, 9 месяцев 2010 |

||||||||||||||

|

|

|

|

|

12% |

|

|

|

|

Великобритания |

||||

|

|

|

|

2% |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Германия |

|

|||

|

|

|

|

2% |

|

|

|

|

|

|

|

|||

Япония 2% |

|

|

2% |

|

|

|

|

|

|

Швейцария |

||||

Индия 2% |

|

3% |

|

|

|

|

33% |

|

Франция |

|

||||

Австрия 1% |

|

4% |

|

|

|

|

|

|

Прочие страны |

|||||

ÎÀÝ 1% |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Турция |

|

|||

Италия 1% |

|

4% |

|

|

|

|

|

|

|

|||||

Корея 1% |

|

|

|

|

|

|

|

ÑØÀ |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

Швеция 1% |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

5% |

|

|

|

|

|

|

Бермуды |

|

||||

Египет 1% |

|

|

|

|

|

|

|

|

|

|||||

Польша 1% |

|

|

5% |

|

|

|

|

|

|

Испания |

|

|||

Бахрейн 1% |

|

|

|

|

|

|

|

|

Казахстан |

|||||

|

|

|

|

|

|

|

|

19% |

|

|

||||

|

|

|

|

|

|

9% |

|

|

|

Ирландия |

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Источник: «Эксперт РА» по данным 28 компаний, |

|||||

|

|

|

|

|

|

|

|

на которых приходится 70% премии, переданной за рубеж |

||||||

Мировой перестраховочный рынок |

|

|

|

|

|

|

|

|

||||||

По данным за 2009 год, лидерами международного перестраховочного рынка являлись компании |

||||||||||||||

Munich Re, Swiss Re и Hannover Re. |

|

|

|

|

|

|

|

|

|

|||||

График 5. Чистые перестраховочные премии, 2009 год, млрд долларов |

||||||||||||||

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Re* |

|

Re |

|

Re |

Lloyd's |

SCOR |

RGA |

Re*** |

|

Re |

|

Re |

|

Munich |

Swiss |

|

|

|

Hathaway** |

|

|

Everest |

|

|||||

|

|

Hannover |

|

|

|

Partner Transatlantic |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

Berkshire |

|

|

|

|

|

|

|

|

|

|

* Только сегмент перестрахования без учета внутригрупповых потоков |

|

|

|

|

|

|

||||||||

** Только сегмент перестрахования |

|

|

|

|

|

|

|

|

|

|

|

|

||

*** С учетом Paris Re |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: «Эксперт РА» по данным Swiss Re, Economic Research & Consulting |

||||||||||

Российский сегмент

Список лидеров – зарубежных перестраховщиков, принимающих в перестрахование риски российских компаний, частично повторяет список лидеров мирового перестраховочного рынка. В топ-20 компаний, принимающих риски из России, входят 6 компаний,из топ-10 лидеров мирового перестраховочного рынка. В основном иностранные перестраховщики работают с российскими компаниями через брокеров. Лишь Munich Re и SCOR имеют в России дочерние компании. Кроме того, в 2010 году Lloyd’s открыл в России свое представительство.

Специфическими перестраховщиками рисков из России можно назвать компании «Евразия» (Казахстан) и SOVAG (ранее компания была аффилирована с группой Ингосстрах, с декабря 2010 года – с группой СОГАЗ).

10

Российский перестраховочный рынок: на пути к интеграции

Таблица 1. Топ-20 перестраховщиков, принимающих риски из России, 9 месяцев 2010 года

|

|

Переданная перестрахо- |

Рыночная |

|

№ |

Перестраховщик |

вочная премия, |

||

доля, % |

||||

|

|

тыс. рублей |

||

|

|

|

||

|

|

|

|

|

1 |

Lloyd's Underwriters |

4061705 |

13,7 |

|

|

|

|

|

|

2 |

Zurich |

2315052 |

7,8 |

|

|

|

|

|

|

3 |

Munich Re |

1909421 |

6,5 |

|

|

|

|

|

|

4 |

Hannover Re |

1900396 |

6,4 |

|

|

|

|

|

|

5 |

Best Re |

1481293 |

5,0 |

|

|

|

|

|

|

6 |

Swiss Re |

1040965 |

3,5 |

|

|

|

|

|

|

7 |

Mapfre Re |

748033 |

2,5 |

|

|

|

|

|

|

8 |

Chartis |

697667 |

2,4 |

|

|

|

|

|

|

9 |

National Union Fire Insurance Company of Pittsburg |

684687 |

2,3 |

|

|

|

|

|

|

10 |

Allianz |

674590 |

2,3 |

|

|

|

|

|

|

11 |

SCOR |

667294 |

2,3 |

|

|

|

|

|

|

12 |

QBE |

644271 |

2,2 |

|

|

|

|

|

|

13 |

Евразия |

614535 |

2,1 |

|

|

|

|

|

|

14 |

Generali |

475436 |

1,6 |

|

|

|

|

|

|

15 |

SOVAG |

444787 |

1,5 |

|

|

|

|

|

|

16 |

ACE |

424705 |

1,4 |

|

|

|

|

|

|

17 |

General Insurance Corporation of India |

419749 |

1,4 |

|

|

|

|

|

|

18 |

Tokio Marine |

418419 |

1,4 |

|

|

|

|

|

|

19 |

Ancon Insurance Company |

404434 |

1,4 |

|

|

|

|

|

|

20 |

Partner Re |

401820 |

1,4 |

|

|

|

|

|

Источник: «Эксперт РА» по данным 28 компаний, на которых приходится 70% премии, переданной за рубеж

Входящее перестрахование: российская специфика

По данным ФССН, объем перестраховочной премии, полученной российскими компаниями в 2009 году, составил 43 млрд рублей, или 0,7% от мировой перестраховочной премии. Из-за рубежа было получено 10,1 млрд рублей перестраховочной премии. За 9 месяцев 2010 года эти показатели были равны, соответственно, 27,4 и 6,5 млрд рублей.

11

Российский перестраховочный рынок: |

|

|

|

|

|

|

|

|

||||||

на пути к интеграции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

График 6. Динамика перестраховочных премий и уровня выплат в перестраховании |

||||||||||||||

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

40,0 |

|

100 |

|

|

|

|

|

93,8 |

100 |

|

|

|

34,6 |

35,0 |

|

|

|

|

|

|

90,3 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

31,4 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

32,5 |

30,0 |

|||

|

|

28,5 |

|

|

|

|

|

80,9 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

|

80 |

|

|

|

|

|

26,4 |

|

|

|

||||

рублей |

|

|

|

|

|

|

|

|

|

|||||

|

|

68,6 |

|

|

|

|

|

|

25,0 |

|||||

|

|

|

|

|

|

|

63,6 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

60 |

|

52,9 |

|

|

|

|

|

21,5 |

53,6 |

|

|

20,0 % |

||

ìëðä |

|

35,1 |

14,7 |

16,0 |

14,4 |

|

|

|

43,0 |

36,6 |

15,0 |

|||

40 |

|

|

|

|

||||||||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

11,6 |

11,0 |

|

|

|

|

10,0 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

5,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010* |

|

|

|

|

|

|

Перестраховочные премии |

|

Уровень выплат |

|

|

||||||

* Прогноз |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: «Эксперт РА» по данным ФССН |

|||

В отличие от российского сегмента исходящего перестрахования отечественный рынок входящего перестрахования имеет свою ярко выраженную специфику. Целый ряд тенденций, отмечаемых на мировом перестраховочном рынке, не характерен для российского сегмента этого рынка. «Эксперт РА» выделяет 6 специфических особенностей российского перестраховочного рынка.

1.Слабые рыночные позиции у специализированных перестраховщиков.

2.Низкий уровень концентрации.

3.Падение получаемых перестраховочных премий.

4.Ориентация на внутреннее перестрахование.

5.Низкая емкость рынка.

6.Рост убыточности и низкая рентабельность бизнеса по перестрахованию.

Особенность 1. Слабые рыночные позиции у специализированных перестраховщиков: неосновная деятельность

Мировой перестраховочный рынок

По данным Swiss Re, на мировом перестраховочном рынке активно работают порядка 200 компаний, большинство из которых являются специализированными перестраховщиками.

Российский перестраховочный рынок

В отличие от мирового перестраховочного рынка основными игроками на российском перестраховочном рынке являются крупные универсальные страховщики из-за своего размера и более высоких рейтингов надежности. По данным ФССН, на конец 3 квартала 2010 года взносы по входящему перестрахованию собирали 156 страховых и перестраховочных компаний. Из них специализированных перестраховщиков было лишь 22 (с учетом СПК «Юнити Ре»). При этом доля специализированных перестраховщиков во взносах постепенно сокращалась с 33,9% в 2007 году до 25,8% по итогам 9 месяцев 2010 года.

12

Российский перестраховочный рынок: на пути к интеграции

График 7. Динамика числа компаний, собирающих премии по входящему перестрахованию

350 |

325 |

|

|

|

|

|

300 |

|

|

|

|

||

|

|

|

|

|

||

250 |

|

254 |

|

|

|

|

200 |

|

|

199 |

176 |

|

|

150 |

|

|

|

156 |

||

|

|

|

|

|||

100 |

|

|

|

|

|

|

50 |

30 |

30 |

26 |

24 |

21 |

|

0 |

||||||

|

|

|

|

|

||

|

2006 |

2007 |

2008 |

2009 |

III квартал 2010 |

|

|

|

N компаний, занимающихся входящим перестрахованием |

||||

|

|

N специализиованных перестраховщиков |

|

|||

Источник: «Эксперт РА» по данным ФССН

В 2010 году, по существующей у Агентства информации, целых три специализированных перестраховщика объявили о своей реорганизации и присоединении к универсальным компаниям.

1.ЗАО «Восточная перестраховочная компания» присоединяется к ОАО СК «Мегаполис».

2.ООО Перестраховочная компания «Находка Ре» присоединится к ООО Страховая компания «ТИТ».

3.ООО СК «Мегарусс Ре» присоединяется к ЗАО СК «Мегарусс-Д».

Также переговоры об объединении ведут ЗАО СК «Объединенная страховая компания» (ОСК) и перестраховочная компания «Волга».

По прогнозам «Эксперта РА» на начало 2012 года, лицензии на перестрахование останутся у порядка 100 страховых и перестраховочных компаний, из них специализированными перестраховщиками будут 12-15 компаний. Основной причиной снижения числа специализированных перестраховщиков и универсальных компаний, занимающихся входящим перестрахованием, является повышение требований к минимальному УК перестраховщиков при крайне низкой рентабельности их бизнеса.

В 2012 году из-за ухода с рынка значительного числа его игроков следует ожидать широкомасштабного перераспределения перестраховочных премий между оставшимися компаниями.

Особенность 2. Низкий уровень концентрации: неявные лидеры

Мировой перестраховочный рынок

На топ-10 компаний, занимающихся перестрахованием рисков по видам иным, чем страхование жизни, приходится порядка половины мирового рынка. Топ-10 перестраховщиков жизни собирают еще больше – две трети совокупной рыночной перестраховочной премии по страхованию жизни.

Российский перестраховочный рынок

Уровень концентрации российского перестраховочного рынка существенно ниже мировых показателей. На долю топ-10 российских перестраховщиков по итогам 9 месяцев 2010 года приходилось лишь 40,7% совокупной перестраховочной премии. Уровень концентрации российского перестраховочного рынка на протяжении пяти лет оставался стабильным. Лишь в 2010 году концентрация рынка начала постепенно увеличиваться. Рыночная доля компаний топ-10 российского перестраховочного рынка выросла по итогам 9 месяцев 2010 года по сравнению с показателями за 2009 год на 3,0 п. п. (с 37,7 до 40,7%).

13

Российский перестраховочный рынок: |

|

|

|

|

|||

на пути к интеграции |

|

|

|

|

|

|

|

В 2012 году в связи с вступлением в силу новых требований к минимальному УК компаний, осу- |

|||||||

ществляющих операции по перестрахованию, уровень концентрации рынка должен еще более вы- |

|||||||

расти и приблизиться к среднемировым показателям. |

|

|

|||||

График 8. Динамика уровня концентрации на российском перестраховочном рынке |

|||||||

70,0 |

|

|

|

|

|

60,8 |

|

60,0 |

|

56,6 |

|

55,8 |

56,5 |

||

54,3 |

54,2 |

|

|||||

50,0 |

|

|

|

|

|

40,7 |

|

40,0 |

38,8 |

37,4 |

35,3 |

37,6 |

37,7 |

||

|

|||||||

|

|

|

|

|

|||

% |

|

|

|

|

|

26,5 |

|

30,0 |

25,4 |

22,3 |

23,1 |

23,8 |

25,5 |

||

|

|

|

|

||||

20,0 |

|

|

|

|

|

|

|

10,0 |

|

|

|

|

|

|

|

0,0 |

2005 |

2006 |

2007 |

2008 |

2009 |

9 ìåñ. 2010 |

|

|

|||||||

|

|

Äîëÿ òîï-5 |

Äîëÿ òîï-10 |

Äîëÿ òîï-20 |

|||

|

|

|

|

|

Источник: «Эксперт РА» по данным ФССН |

||

Низкий уровень концентрации рынка отражает отсутствие на российском перестраховочном рынке явных лидеров, что негативно сказывается на его имидже. Ситуация усугубляется наличием значительного числа схемных компаний. В результате списки лидеров российского перестраховочного рынка постоянно меняются. Существенные изменения ежегодно отмечаются даже в тройке лидеров. С вступлением в силу новых требований к минимальному УК компаний, занимающихся входящим перестрахованием, с рынка должны уйти случайные компании, а список лидеров – постепенно стабилизироваться.

Особенность 3. Падение получаемых перестраховочных премий: «официальный» и реальный кризис

Мировой перестраховочный рынок

В 2009 году чистая заработанная премия у 40 ведущих мировых перестраховочных групп увеличилась на 9%, поскольку спрос на перестраховочную емкость повысился (по данным S&P).

Российский перестраховочный рынок

На фоне роста мирового перестраховочного рынка объем перестраховочной премии, полученной российскими компаниями, наоборот, снизился – на 19,8% в 2009 году по сравнению с 2008 годом и на 16,5% за 9 месяцев 2010 года по сравнению с 9 месяцами 2009 года.

«Эксперт РА» выделяет 6 причин расхождений в динамике российского и мирового перестраховочного рынка:

1.Очищение российского страхового рынка от схем.

2.Падение российского рынка прямого страхования.

3.Сокращение клиентской базы.

4.Снижение доверия к российским страховым и перестраховочным компаниям.

14

Российский перестраховочный рынок: на пути к интеграции

5.Демпинг.

6.Сужение специфических для российского перестраховочного рынка сегментов.

1.Очищение российского страхового рынка от схем: стабилизация на уровне 2009 года

Падение объемов российского перестраховочного рынка в 2009 году объясняется снижением доли схем. В течение 2009 года были отозваны или приостановлены лицензии у компаний, собравших в 2008 году в совокупности 17,2 млрд рублей, или 32,1% от совокупных перестраховочных премий. Реальные перестраховочные премии в 2009 году выросли относительно 2008 года на 5%.

Процесс очищения российского страхового рынка от схем начался еще в 2004-2005 годах, когда ФССН объявила борьбу со схемными компаниями. В результате доля схем на российском перестраховочном рынке сократилась с 60% в 2006 году до 41,1% в 2009 году. В 2010 году доля схем стабилизировалась практически на уровне 2009 года.

В течение 2010 года были отозваны или приостановлены лицензии у компаний, собравших в 2009 году в совокупности 7,7 млрд рублей, или 17,9% от совокупных перестраховочных премий.

Таблица 2. Топ-10 российских страховых и перестраховочных организаций по величине полученных перестраховочных премий

№ |

2006 год |

2007 год |

2008 год |

2009 год |

9 мес 2010 года |

|

|

|

|

|

|

|

|

1 |

Капитал Перестра- |

Ингосстрах |

Ингосстрах |

Ингосстрах |

Ингосстрах |

|

хование |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

2 |

Русский Щит |

Капитал Перестрахо- |

Универсальное ПО |

Капитал Страхование |

СОГАЗ |

|

вание |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

3 |

Золотой Гарант |

Универсальное ПО |

Золотой гарант |

РОСНО |

Капитал Страхо- |

|

вание |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

4 |

Ингосстрах |

Средневолжская ПК |

Средневолжская ПК |

СОГАЗ |

Моя Страховая Ком- |

|

пания |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

5 |

|

|

|

Индустриальное пе- |

|

|

Профи Ре |

Золотой Гарант |

Капитал Страхование |

рестраховочное об- |

Москва-Ре |

||

|

|

|

|

щество |

|

|

|

|

|

|

|

|

|

6 |

Союз-резерв |

Алисма |

Искусство страхования |

Итерма |

Деловое Сообще- |

|

ство |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

7 |

Алисма |

Респект-Полис |

НЭСО |

Транссиб Ре |

Сотис |

|

|

|

|

|

|

|

|

8 |

Трансгаз |

Премьер-Полис |

Микора-Ре |

НЭСО |

Согласие |

|

|

|

|

|

|

|

|

9 |

Жилищная страхо- |

Колумб |

СОГАЗ |

Капитал Перестрахо- |

Юнити Ре |

|

вая компания |

вание |

|||||

|

|

|

|

|||

|

|

|

|

|

|

|

10 |

ТНП-Гарант |

Экспресс Ре |

Итерма |

Альянс |

Альянс |

|

|

|

|

|

|

|

Цветом выделены компании, у которых по состоянию на 20.01.2011 отозвана или приостановлена лицензия.

Источник: «Эксперт РА» по данным ФССН

В 2010 году впервые за несколько лет было отмечено падение реальной перестраховочной премии.

15

Российский перестраховочный рынок: |

|

|

|

||

на пути к интеграции |

|

|

|

|

|

|

График 9. Динамика реальной перестраховочной премии |

||||

|

25 |

|

|

|

70,0 |

|

|

|

60,9 |

62,5 |

60,0 |

|

|

19 |

20 |

||

|

20 |

|

|||

|

|

|

|||

|

|

|

17 |

|

|

млрд. рублей |

|

46,7 |

|

50,0 |

|

|

|

|

|||

15 |

|

|

|

||

|

|

|

40,0 |

||

|

|

|

|

||

10 |

|

|

|

30,0 |

|

|

|

|

% |

||

|

|

|

|

||

|

|

|

|

|

20,0 |

|

5 |

|

|

|

10,0 |

|

|

|

|

|

|

|

0 |

|

|

|

0,0 |

|

|

9 месяцев 2008 |

9 месяцев 2009 |

9 месяцев 2010 |

|

|

|

Перестраховочные премии, реальные данные |

Доля реального рынка |

||

Источник: «Эксперт РА»

По оценкам «Эксперта РА», объем реального перестраховочного рынка в 2010 году составил 22,4 млрд рублей, сократившись по сравнению с 2009 годом на 12%.

График 10. Динамика реальной перестраховочной премии (прогноз) |

||||||

|

30 |

|

|

|

|

70,0 |

|

25 |

|

24 |

25 |

61,2 |

60,0 |

|

23 |

58,9 |

||||

|

|

22 |

|

|||

|

|

|

|

|||

|

|

|

|

50,0 |

||

рублей |

20 |

|

|

|

|

|

|

|

|

|

|

||

|

|

45,2 |

|

|

40,0 |

|

|

|

|

|

|

||

15 |

35,7 |

|

|

|

% |

|

ìëðä |

|

|

|

|

30,0 |

|

|

|

|

|

|

||

10 |

|

|

|

|

20,0 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

5 |

|

|

|

|

10,0 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

0,0 |

|

|

2007 |

2008 |

2009 |

2010* |

|

|

|

Перестраховочные премии, реальные данные |

Доля реального рынка |

|||

* Прогноз

Источник: «Эксперт РА»

2. Падение российского рынка прямого страхования: волатильный базис

Если страховой рынок является производной от уровня развития экономики, то перестраховочный рынок – производная от страхового. Динамика премий на рынке прямого страхования определяет динамику перестраховочных премий. Более чем три четверти перестраховочных премий, получаемых российскими страховыми и перестраховочными компаниями, приходится на российских перестрахователей.

В 2009 году темпы падения российского рынка прямого страхования превысили мировые показатели. По данным Swiss Re, среднемировые темпы прироста страховых премий, скорректированных с учетом инфляции, в 2009 году по сравнению с 2008 годом составили минус 1,07%. Аналогичный показатель для российского страхового рынка был равен минус 8,15%.

За 9 месяцев 2010 года по сравнению с 9 месяцами 2009 года объем российского страхового рынка вырос на 7,3%. Тем не менее рост взносов был связан в основном с обязательными, вмененными и кэптивными видами страхования – ОСАГО, ДСАГО и ДМС, где доля перестраховщиков во взносах традиционно невелика.

16

Российский перестраховочный рынок: на пути к интеграции

3. Сокращение клиентской базы: последствия концентрации

Еще одна тенденция, оказывающая отрицательное влияние на динамику российского перестраховочного рынка в 2009-2010 годах, связана с сужением клиентской базы среди российских страховых компаний.

Целевым сегментом рынка для российских перестраховщиков являются отечественные страховые компании «второго эшелона»: небольшие московские и региональные страховщики. За 20092010 годы уровень концентрации российского страхового рынка существенно увеличился за счет роста доли крупных московских страховых групп и компаний.

По оценкам «Эксперта РА», в 1 полугодии 2010 года по сравнению с 1 полугодием 2009 года доля компаний из топ-5 увеличилась с 38,6 до 41,7%, доля топ-20 – с 67,6 до 70,2%.

По данным ФССН, в 2009 году по сравнению с 2008 годом взносы, полученные на региональных страховых рынках, сократились на 17%, за 9 месяцев 2010 года по сравнению с 9 месяцами 2009 года рост регионального рынка составил лишь 3,2%.

Рост концентрации рынка прямого страхования оказывает отрицательное влияние на спрос на перестраховочную защиту российских компаний, так как, во-первых, величина собственного удержания у крупных компаний существенно выше, чем для небольших страховщиков. Во-вторых, крупные компании, пользуясь экономией на масштабе и не желая перестраховываться у конкурентов, чаще передают риски западным перестраховщикам, заключая крупные облигаторные договоры. В результате за 9 месяцев 2010 года объем премий, переданных в перестрахование российским компаниям, снизился по сравнению с 9 месяцами 2009 года на 21%, тогда как премии, переданные в перестрахование за рубеж, остались без изменений (-0,4%).

Таблица 3. Динамика структуры премий, переданных в перестрахование

|

Премии, переданные в перестрахование, млрд рублей |

Доля российских пере- |

||

|

|

|

|

|

|

Всего |

На территории РФ |

За пределы РФ |

страховщиков, % |

|

|

|||

|

|

|

|

|

9 месяцев 2009 года |

76,2 |

33,4 |

42,8 |

43,9 |

|

|

|

|

|

9 месяцев 2010 года |

69,0 |

26,4 |

42,6 |

38,3 |

|

|

|

|

|

Темпы прироста, % |

-9,4% |

-21,0% |

-0,4% |

|

|

|

|

|

|

Источник: «Эксперт РА» по данным ФССН

По прогнозам «Эксперта РА», повышение минимального размера УК страховых компаний будет способствовать дальнейшей концентрации рынка прямого страхования. Таким образом, отрицательное влияние этой тенденции на российский перестраховочный рынок будет сохраняться еще как минимум два года.

4. Снижение доверия к российским страховым и перестраховочным компаниям

Сокращение премий, переданных в перестрахование российским компаниям, в 2009-2010 годы связано и со снижением доверия к отечественным страховым и перестраховочным компаниям изза падения уровня их надежности в период кризиса. Снижение финансовой устойчивости российских перестраховщиков негативно отразилось на их рейтингах надежности.

Вавгусте 2010 года «Эксперт РА» снизил рейтинг надежности компании «Азиятранс Ре» с А до уровня В++.

Всентябре 2010 года «Эксперт РА» отозвал рейтинг надежности B++ ПК «Волга» в связи с отказом компании от его актуализации.

17

Российский перестраховочный рынок: на пути к интеграции

В декабре 2010 года Fitch снизил рейтинг компании «Транссиб Ре» с «BB–» до «B+», а затем отозвал его.

Хотя были и позитивные рейтинговые действия, но они связаны со специфическими событиями, поэтому не отражают общей тенденции:

В апреле 2010 года S&P повысил рейтинг компании «Москва Ре» с «ВВ-» до «ВВ» (основная названная причина – интеграция в бизнес СГ МСК).

Одновременно повысилась значимость фактора надежности при выборе перестраховщика. Кризис способствовал развитию риск-менеджмента в страховых компаниях, привел к сокращению секьюритилистов ряда страховщиков, снижению лимитов на риски, передаваемые в компании без рейтингов или с низкими рейтингами надежности.

5. Демпинг: беспредельное падение

Еще одна специфическая особенность российского перестраховочного рынка, оказавшая отрицательное влияние на динамику перестраховочных премий, – это демпинг и падение тарифов. В отличие от российского перестраховочного рынка на мировом перестраховочном рынке тарифы хотя и были несколько занижены, но оставались стабильными. Тарифы на российском перестраховочном рынке в 2009 году снизились, при этом в ряде видов страхования они сократились в несколько раз. В 2010 году из-за роста убыточности перестраховочного бизнеса падение тарифов несколько стабилизировалось.

Падение тарифов привело к снижению номинальной величины перестраховочной премии в 2009-на- чале 2010 года при неизменной или даже большей величине принимаемых рисков.

6. Сужение специфических для российского перестраховочного рынка сегментов: уязвимая структура

Сокращение российского перестраховочного рынка в 2009-2010 годы происходило как раз за счет тех сегментов, где наиболее сильные позиции имели российские перестраховщики. Наиболее высокие темпы падения перестраховочной премии за 9 месяцев 2010 года по сравнению с 9 месяцами 2009 года были отмечены в страховании гражданской ответственности организаций, эксплуатирующих опасные объекты (-69,9%), сельскохозяйственном страховании (-66,7%), ОСАГО (-49,5%).

Все эти виды страхования являются специализацией российских перестраховщиков. По итогам 9 месяцев 2010 года доля российских перестраховщиков во взносах, переданных в перестрахование, в страховании гражданской ответственности организаций, эксплуатирующих опасные объекты, была равна 72,0%, в сельскохозяйственном страховании – 68,5%, в ОСАГО – 51,0%.

Кроме того, с принятием поправок в 94-ФЗ в августе 2010 года для российских страховщиков был фактически закрыт рынок страхования ответственности за неисполнение обязательств по госконтрактам, что также скажется на рынке перестрахования этого вида, где доля российских перестраховщиков по итогам 9 месяцев 2010 года была равна 79,0%.

18

Российский перестраховочный рынок: на пути к интеграции

Таблица 4. Динамика структуры полученных перестраховочных премий

|

Перестраховочные премии, млн |

|

||

Вид страхования |

рублей |

|

Темпы приро- |

|

|

|

|

ста, % |

|

|

9мес. 2010 |

|

9мес. 2009 |

|

|

|

|

||

|

|

|

|

|

Страхование имущества юридических лиц и граждан |

12 554 |

|

15 259 |

-17,7 |

|

|

|

|

|

Страхование средств наземного транспорта, кроме средств желез- |

2 481 |

|

2 660 |

-6,7 |

нодорожного транспорта |

|

|||

|

|

|

|

|

|

|

|

|

|

Страхование грузов |

2 222 |

|

2 407 |

-7,7 |

|

|

|

|

|

Страхование средств воздушного транспорта |

1 917 |

|

1 647 |

16,4 |

|

|

|

|

|

Страхование от несчастных случаев и болезней |

1 721 |

|

1 657 |

3,9 |

|

|

|

|

|

Добровольное медицинское страхование |

1 258 |

|

1 645 |

-23,5 |

|

|

|

|

|

Страхование иных видов ответственности |

1 252 |

|

2 016 |

-37,9 |

|

|

|

|

|

Страхование ответственности владельцев воздушного транспорта |

917 |

|

795 |

15,4 |

|

|

|

|

|

Страхование средств водного транспорта |

859 |

|

571 |

50,5 |

|

|

|

|

|

Сельскохозяйственное страхование |

661 |

|

1 988 |

-66,7 |

|

|

|

|

|

ДСАГО |

467 |

|

459 |

1,8 |

|

|

|

|

|

Страхование гражданской ответственности за неисполнение или не- |

443 |

|

676 |

-34,4 |

надлежащее исполнение обязательств по договору |

|

|||

|

|

|

|

|

|

|

|

|

|

Страхование предпринимательских и финансовых рисков |

284 |

|

351 |

-19,2 |

|

|

|

|

|

Страхование гражданской ответственности организаций, эксплуати- |

128 |

|

421 |

-69,6 |

рующих опасные объекты |

|

|||

|

|

|

|

|

|

|

|

|

|

Страхование средств железнодорожного транспорта |

62 |

|

84 |

-26,2 |

|

|

|

|

|

Страхование жизни |

61 |

|

30 |

106,1 |

|

|

|

|

|

ОСАГО |

59 |

|

117 |

-49,5 |

|

|

|

|

|

Страхование ответственности владельцев водного транспорта |

42 |

|

41 |

1,6 |

|

|

|

|

|

Страхование ответственности перевозчика перед пассажиром воз- |

8 |

|

- |

- |

душного судна |

|

|||

|

|

|

|

|

|

|

|

|

|

Обязательное личное страхование пассажиров (туристов, экскур- |

0,02 |

|

0 |

- |

сантов) |

|

|||

|

|

|

|

|

|

|

|

|

|

Страхование ответственности владельцев железнодорожного транс- |

0,01 |

|

0,11 |

-95,2 |

порта |

|

|||

|

|

|

|

|

|

|

|

|

|

Всего |

27 396 |

|

32 823 |

-16,5 |

|

|

|

|

|

Источник: «Эксперт РА» по данным ФССН

Особенность 4. Ориентация на внутреннее перестрахование: местечковый рынок

Мировой перестраховочный рынок

Основным принципом, лежащим в основе создания мирового перестраховочного рынка, является перераспределение рисков между странами. Поэтому размер международного бизнеса у крупных мировых перестраховщиков в разы превышает премии, полученные от перестрахователей в странах, где они являются резидентами.

19