Основные формулы для решения задач облигации

Курс облигации

![]() (1)

(1)

где: Ц – рыночная цена облигации,

Н – номинал облигации.

I. Основные показатели дисконтной облигации

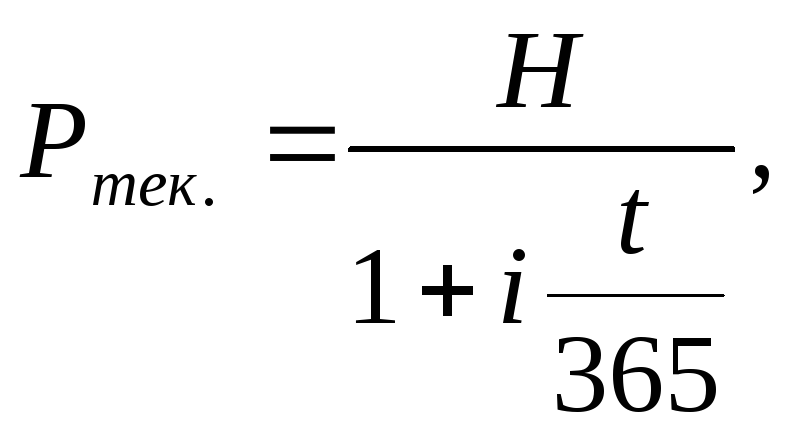

1. Рыночная стоимость дисконтной облигации

(2)

(2)

где: Р тек– текущая стоимость облигации;

i- процентная ставка дисконтирования в долях единиц.

2. Доходность дисконтных облигаций к погашению

![]() (3)

(3)

где: Ц1– цена покупки облигации;

t–количество календарных дней до погашения.

3. Доходность дисконтных облигаций к продаже

![]() (4)

(4)

где: Ц2– цена продажи облигации;

∆ t– срок владения облигацией.

II. Основные показатели процентной (купонной) облигации

1. Рыночная стоимость процентной облигации с учетом ее погашения

![]() (5)

(5)

где: Ртек– текущая рыночная стоимость облигации;

Пn– периодические купонные выплаты по облигации;

i- процентная ставка дисконтирования;

N– общее количество процентных выплат;

N– номер процентной выплаты.

2. Текущая доходность процентных облигаций, учитывающая только процентный доход по облигациям

![]() (6)

(6)

где: П – годовые проценты по облигациям (в руб.).

3. Конечная доходность, учитывающая еще и курсовую разницу, полученную от перепродажи либо погашения облигации

![]() (7)

(7)

где: Ц2– цена продажи (погашения) облигации;

n– количество лет владения облигацией.

АКЦИИ

1. Рыночная стоимость акции с учетом последующей продажи:

![]() (8)

(8)

где: Ртек– текущая рыночная стоимость акции;

i– процентная ставка дисконтирования в долях единиц;

n– общее количество дивидендных выплат;

к – номер дивидендной выплаты;

Дt– периодические дивидендные выплаты;

Ц2– цена продажи акции.

2. Рыночная стоимость акции при постоянстве дивидендных выплат:

![]() (9)

(9)

где: Д – фиксированные дивидендные выплаты (в руб.).

3. Рыночная стоимость акции при постоянном темпе прироста дивидендов:

![]() (10)

(10)

где: Д – первичный дивиденд;

g– постоянный темп прироста дивидендов (в долях единицы).

4. Текущая доходность, учитывающая только дивидендный доход по акциям:

![]() (11)

(11)

где: Д – дивиденды по акциям;

Ц1 – цена покупки акции.

5. Конечная доходность, учитывающая как дивидендный доход, так и курсовую разницу, полученную от перепродажи акции:

![]() (12)

(12)

где: n– количество лет владения акцией.

*** Если операция была совершена за период меньший, чем один год, то доходность от перепродажи можно определить:

![]() (13)

(13)

где: t– фактическое число дней владения акцией.