13.5. Лизинг

Наличие связи рынков аренды и прав собственности на ресурсы позволяет некоторые элементы основного капитала взять в аренду.

Существует много разновидностей аренды, различающихся между собой по типам ресурсов, срочности и иным характеристикам. Далее речь пойдет о бурно развивающемся последние десятилетия рынке аренды капитальных благ – лизинге.

Термин лизинг происходит от английского глагола «to lease», означающего «нанимать», «брать в аренду». В хозяйственной практике под лизингом обычно понимают долгосрочную аренду оборудования, машин, транспортных средств и сооружений производственного назначения.

Экономическая сущность лизинга состоит в определении его как комплекса организационно-экономических отношений, связанных с передачей лизингополучателю в пользование имущества, приобретенного лизингодателем у производителя (продавца).

Здесь лизинг рассматривается в качестве альтернативной формы традиционному банковскому кредитованию. За пользование имуществом лизингополучатель производит согласованные периодические платежи. При этом право собственности на имущество сохранятся за лизингодателем и по своему содержанию лизинг, с одной стороны, порождает отношения подобные кредитным, сохраняя сущность кредитной сделки. С другой стороны, по форме лизинг сходен с инвестициями, так как лизингодатель и лизингополучатель оперируют с капиталом не в денежной, а в производительной форме. Исходным отношением в лизинге является покупка объектов лизинга и передача их во временное пользование на условиях аренды.

В зависимости от срока договора различают три вида аренды:

– краткосрочную – рентинг (renting) – на срок от одного дня до одного года;

– среднесрочную – хайринг (hiring) – на срок от одного года до трех лет;

– долгосрочную – лизинг – на срок от трех до 40 лет.

При коротких сроках аренды рентинге и хайринге объекты основных фондов предоставляют без права их последующего приобретения арендатором. При лизинге по истечении срока лизингового договора лизингополучатель может по договоренности сторон приобретать объект сделки по остаточной стоимости, либо продлить лизинговый договор, либо вернуть оборудование владельцу.

Сущность лизинга проявляется в выполняемых им функциях. Выделяют финансовую, производственную, сбытовую и функцию получения значительных налоговых и амортизационных льгот.

Финансовая функция лизинга реализуется путем приобретения основных фондов лизинговой компанией. Лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться имуществом, приобретенным за счет средств лизингодателя.

Производственная ситуация лизинга заключается в оперативном и гибком решении лизингополучателем своих производственных задач посредством временного использования, а не приобретения машин и оборудования в собственность. Лизинг наиболее эффективно используется в отношении дорогостоящей, с наибольшим риском морального старения техники.

Сбытовая функция лизинга проявляется в случае, если к нему прибегают в целях расширения круга потребителей и завоевания новых рынков сбыта.

Функция получения налоговых и амортизационных льгот реализуется при представлении государством различных льгот участникам лизинговых сделок по сокращению размера налогооблагаемой прибыли, применению ускоренной амортизации, снижению таможенных пошлин, стимулированию использования современных достижений науки и техники.

Лизингу присущи три основные черты. Первая – долгосрочность, обусловленная длительным сроком службы объектов лизинга. Вторая– высокая стоимость объектов лизинга. И третья – возможность выкупа объекта лизинга лизингополучателем по остаточной стоимости в конце срока контракта.

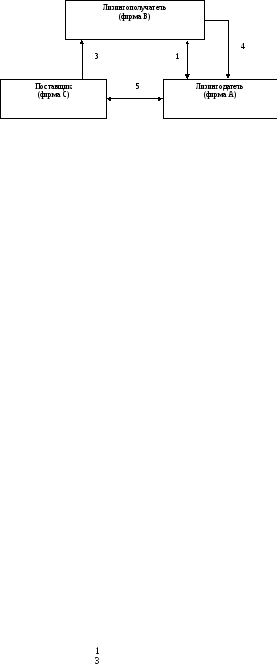

Рассмотрим, что представляет собой лизинговая сделка. Классической считается трехсторонняя сделка, участниками которой выступают лизингодатель (фирма А), лизингополучатель (фирма В) и поставщик имущества (фирма С). Предположим, что некая фирма В, производящая какой-либо продукт, испытывает потребность в новом оборудовании. Потребность может быть обусловлена рядом факторов, например расширением рынка сбыта, необходимостью замены износившегося оборудования и т.д. Однако собственных средств фирмы недостаточно для покупки. В этом случае фирма, зная поставщика необходимого оборудования, обращается в лизинговую компанию А с предложением о поставе оборудования на условиях лизинга (1) (см. рис. 13.10).

Рис. 13.10. Классическая схема лизинговой операции.

Руководство лизинговой компании, проанализировав все необходимые данные, решается на осуществление этого проекта и приобретает требуемое оборудование у поставщика (2). Одновременно с покупкой компания А заключает с фирмой В лизинговый контракт, и поставщик передает фирме В оборудование (3). За пользованиие оборудованием фирма В производит периодические платежи лизинговой компании А (4).

Для расчета общей суммы лизинговых платежей применяется формула:

ЛП = АО + ПК + КВ + ДУ + НДС, (13.8)

где ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году. Она зависит от балансовой стоимости лизингового имущества и нормы амортизационных отчислений.

ПК – плата за используемые лизингодателем кредитные ресурсы. Она зависит от годовой ставки процента за кредит.

КВ – комиссионное вознаграждение лизингодателя. Оно начисляется в процентах от балансовой стоимости лизингового имущества и включает расходы и прибыль лизингодателя, а также рисковую премию.

ДУ – плата лизингодателю за дополнительные услуги по договору в расчетном году. Она зависит от расходов лизингодателя на эти услуги и срока договора по годам.

НДС – сумма налога на добавленную стоимость, уплачиваемая лизингополучателем за услуги лизингодателя. Зависит от ставки НДС в процентах и величины всех вышеуказанных расходов.

Лизинговые платежи могут выплачиваться в денежной или компенсационной форме, то есть продукцией или услугами, или в смешанной форме. По способу уплаты лизинговых платежей различают следующие схемы: по дегрессивной шкале – равными долями, по прогрессивной шкале – размер платежа увеличивается в течении срока действия договора и по регрессивной шкале – размер платежа уменьшается. По взаимной договоренности сторон может устанавливаться льготный период оплаты в начале срока действия договора, когда лизингополучатель освобождается от уплаты платежей. При любом способе выплаты общая сумма платежей остается неизменной.

При проектировании лизинговой сделки сложным является определение суммы лизингового платежа. В экономической литературе рассматриваются разные подходы к определению лизинговых платежей. Но наиболее распространенным методом расчета лизинговых платежей является так называемый метод аннуитетов. Он позволяет учесть одновременно влияние на размер платежей основных условий лизинговой сделки – суммы и срока лизинга, метода начисления и периодичности платежей.

В мировой практике лизинг реализуется в трех основных формах, в которых отражаются экономико-технологические аспекты проведения лизинговых сделок.

Первая форма – операционный лизинг, при котором имущество сдается в аренду на сроки значительно меньше его полезной работы. В течении срока контракта не происходит полной окупаемости имущества. Можно выделить две основные причины выбора такой формы лизинга: лизингополучателю необходимо имущество на определенный срок или лизингополучатель высоко оценивает риск устаревания имущества.

Вторая форма – финансовый лизинг. В противоположность операционному финансовый лизинг предполагает аренду полностью на срок окупаемости имущества, то есть, помимо причитающихся процентов, лизингодатель целиком восстанавливает затраты на покупку имущества в течение срока контракта, продав его лизингополучателю в конце срока по остаточной стоимости.

Третья форма – возвратный лизинг. Сущность этой формы состоит в том, что фирма изначально продает лизинговой компании имеющееся у нее имущество, а затем использует его, но уже на условиях аренды (берет его обратно). Таким образом, фирма единовременно получает требуемую ей денежную сумму, возвращаемую затем с процентами в форме арендных платежей.

Лизингополучатель имеет следующие выгоды:

- снижаются потребности в собственном стартовом капитале. Обычно лизинговые платежи начинают выплачиваться после поставки лизингополучателю объекта лизинга, его монтажа и наладки или позднее. При этом затраты на приобретение оборудования равномерно распределяются на весь срок договора, что позволяет высвободить средства для других целей;

- сокращается риск морального износа оборудования вследствие ускоренной его амортизации и создаются предпосылки для быстрой замены;

- большая доступность лизинга для малых и средних предприятий в сравнении с банковским кредитом, поскольку последние не относятся к категории первоклассных заемщиков;

- возможность получения амортизационных и налоговых льгот. Увеличение амортизационных отчислений, относимых на себестоимость продукции, вследствие ускоренной амортизации позволяет существенно снизить налогооблагаемую прибыль. Лизинговые платежи по объектам основных фондов являются текущими затратами и включаются в себестоимость продукции, уменьшая налогооблагаемую прибыль;

- лизингополучатель имеет право приобретения оборудования в собственность по истечении срока договора лизинга по остаточной стоимости;

- лизингополучатель имеет возможность получения дополнительных информационных, консультационных и юридических услуг от лизингодателя.

Лизингодатель получает следующие преимущества:

- расширяется сфера приложения капитала, растет число клиентов;

- снижается риск потерь в связи с неплатежеспособностью лизингополучателя, поскольку право собственности на объект лизинга остается и лизингодателя;

- имеет налоговые льготы в соответствии с законодательством;

- получает дополнительный доход в форме комиссионного вознаграждения по лизингу;

- устанавливает более тесные контакты с производителями оборудования, создаются тем самым выгоды от делового сотрудничества.

Для поставщика оборудования преимущества лизинга заключаются в следующем:

- расширяется круг потребителей за счет тех, кто не нуждается в использовании техники на правах собственности или не может приобрести оборудование в собственность;

- устанавливается обратная связь с потребителем и оперативное выявление конструктивных и технологических недостатков оборудования;

- ускоряются темпы обновления продукции, смены моделей и расширение на этой основе рынков сбыта;

- снижается риск неплатежей, поскольку плату и гарантии берет на себя лизингодатель;

- повышается спрос на вспомогательное оборудование вследствие расширения круга потребителей основного оборудования.

К недостаткам лизинга следует отнести:

- сложную организацию разработки проекта лизинговой операции;

- более высокую стоимость лизинга в сравнении с кредитом для лизингополучателя.

В итоге, выявленные выгоды для участников лизинга в целом перекрывают недостатки и стимулируют его развитие. Поэтому лизинг в настоящее время широко распространен в мировой практике, опережая темпы роста объема инвестиций в их традиционной форме.