4. Проблемы бухгалтерского учета доходов будущих периодов.

Нормативное регулирование бухгалтерского учета доходов будущих периодов в РБ сводится к краткому, весьма нечеткому определению данного экономического объекта к методике формирования учетных записей на счетах. В Инструкции о порядке применения типового плана счетов бух.учета сказано, что счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных в отчетном периоде, но относящихся к будущим периодам.\1\ К этому счету могут быть открыты субсчета по видам доходов будущих периодов, однако конкретные виды таких доходов в инструкции не раскрыты.

Следовательно, при определении состава отложенных доходов бухгалтер должен руководствоваться нормативными правовыми актами, в которых регламентируется порядок их образования, а также профессиональным суждением, основанном на принципах бух. учета. В соответствии с нормативными правовыми актами РБ в состав доходов будущих периодов, учитываемых на счете 98, могут быть включены:

первоначальная стоимость безвозмездно полученных объектов основных средств и НМА \2\;

стоимость материалов, полученных организацией безвозмездно (кроме случаев когда поступившие материалы следует учитывать на счете 90 «Доходы и расходы по текущей деятельности»)\3\

финансовая помощь из республиканского бюджета, полученная коммерческой организацией (перечисленная поставщику) для приобретения основных средств, НМА, запасов (кроме случаев, когда финансовая помощь, поступившая на приобретение запасов, учитывается на счете 90 «Доходы и расходы по текущей деятельности»), а также использованная для оплаты работ, услуг на финансирование текущих расходов, отдельные виды гос. поддержки\4\;

сумма предоставленных льгот по налогам в части освобождения от их уплаты \4\;

полученная коммерческой организацией международно-техническая помощь, иностранная безвозмездная помощь, безвозмездная (спонсорская) помощь \5\;

остатки курсовых разниц от переоценки имущества и обязательств в иностранной валюте, образовавшиеся на 1 января 2010 года, числящиеся в составе доходов будущих периодов и списываемые ежемесячно в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2014 года.\6\;

отдельные доходы лизингодателя \7\.

Интеграция экономики РБ в мировое сообщество обуславливает необходимость ориентации на концептуальные основы (принципы) бух.учета и представления финансовой отчетности в соответствии с МСФО. Известно, что национальные стандарты бух.учета и отчетности, действующие в РБ, достаточно строго регламентируют основные методики учета. В то время международные стандарты финансовой отчетности в большей степени ориентированы на профессиональное суждение бухгалтера. Следовательно, основное отличие национальных стандартов бух.учета в РБ от международных стандартов финансовой отчетности: последние базируются на принципах а национальные – на правилах.

Проблема установления критериев временной определенности доходов для отражения в бух.учете и отчетности, должна решаться на основе принципов бух.учета. Однако, несмотря на многообразие НПА РБ, определяющих порядок отражения доходов будущих периодов в бух учете, нельзя предусмотреть все возможные практические ситуации их возникновения, особенно на современном этапе, когда происходит стремительное изменение экономических условий. Для финансовой отчетности важно обеспечить единство принципа формирования информации о доходах по периодам, что позволило бы обеспечить сопоставимость данных отчетности хозяйствующих субъектов.

Принципы бух.учета и отчетности нашли отражение в Законе РБ «О бух.учете и отчетности» от 12 июля 2013 года № 573. Но объектом споров среди ученых на протяжении ряда лет является принцип временной определенности доходов и расходов.

Следуя принципам бух.учета, изложенных в Законе РБ «О бух.учете и отчетности», трактовка «доходы, полученные в отчетном периоде, но относящиеся к будущим периодам» противоречит допущению временной определенности. Основополагающие принципы бух.учета не предусматривают наличие доходов, полученных в отчетном периоде, но относящихся к будущим периодам. Следовательно, все доходы, полученные в отчетном периоде, должны быть признаны в учете в данном периоде и отражены в отчете о прибылях и убытках.

В соответствии с Инструкцией о порядке составления бух. отчетности доходы будущих периодов отражаются в бух.балансе в разделах IV «Долгосрочные обязательства» и V «Краткосрочные обязательства»\11\. Очевидно, что никаких обязательств по безвозмездно полученным ценностям, спонсорской и иной финансовой помощи у их получателя не возникает. Поэтому, любое безвозмездное получение активов ведет к увеличению собственного капитала и соответственно, к появлению дохода в том отчетном периоде, когда они фактически были получены. Это утверждение вытекает из концепции собственного капитала, так как его прирост может происходить либо за счет взносов учредителей, либо за счет получения доходов, либо в результате изменения стоимости долгосрочных активов (переоценки) и иных обстоятельств.

В качестве примера рассмотрим действующую методику бух.учета безвозмездно полученных от других лиц объектов основных средств, предусмотренную НПА РБ, представленную в таблице 1.

|

Содержание операций |

Корреспонденция счетов | |

|

Дебет |

Кредит | |

|

1.Получены безвозмездно от других лиц основные средства, по которым начисляется амортизация в соответствии с действующим законодательством, по текущей рыночной стоимости. |

08 |

98 |

|

2.Введены в эксплуатацию безвозмездно полученные основные средства. |

01 |

08 |

|

3.Учтен отложенный налоговый актив в связи с безвозмездным поступлением активов (кроме перемещения в пределах одного собственника) |

09 |

99 |

|

4.Начислена амортизация по безвозмездно полученным основным средствам. |

20, 23, 25 и др |

02 |

|

5.Списаны доходы будущих периодов от безвозмездного поступления основных средств на инвестиционные доходы отчетного периода в части начисленной амортизации объектов основных средств. |

98 |

91 |

|

6.Списана часть отложенного налогового актива в связи со списанием части доходов будущих периодов от безвозмездного поступления основных средств на доходы текущего периода. |

99 |

09 |

В соответствии с законодательством РБ текущая рыночная стоимость безвозмездно полученных ценностей учитывается в составе доходов будущих периодов. По мере начисления амортизации по безвозмездно полученным объектам основных средств суммы, учтенные в составе доходов будущих периодов, списываются в состав доходов текущего периода. Однако для целей налогообложения (за исключением безвозмездной передачи в пределах одного собственника, иностранной безвозмездной или международной технической помощи, а также безвозмездно полученного организациями в собственность неиспользуемого государственного имущества, находившегося в республиканской и коммунальной собственности) вся стоимость безвозмездно полученных активов включается в налогооблагаемую базу и облагается налогом на прибыль в полном объеме на дату поступления в организацию.

Такая методика учета приводит к появлению в финансовой отчетности в момент безвозмездного получения несуществующего обязательства, так как сальдо по счету 98 «Доходы будущих периодов» отражается в бух.балансе в разделе обязательств. В результате таких учетных записей фактически произошедшее поступление активов не привело к росту собственного капитала. Это противоречит теоретическим постулатам его формирования, так как собственным капиталом считается имущество, свободное от долгов. Кроме того, несовпадение времени признания доходов для целей налогообложения и в бух.учете обуславливают появление вычитаемых временных разниц, влекущих за собой возникновение отложенного налогового актива.

Государственная помощь может принимать разнообразные формы и различаться по характеру и условиям ее предоставления. Она побуждает субъектов хозяйствования принять такой образ действия, который в обычных условиях они бы не выбрали.

В РБ бух.учет государственной помощи регламентируется Инструкцией по бух.учету государственной поддержки \4\.Одним из недостатков данной инструкции, является отсутствие описания категорийного аппарата, применяемого в ней. Кроме того, методика бух.учета бюджетной финансовой помощи обусловлена только временным критерием, к которому она относится, и не учитывает форму представления государственной помощи. Так, в соответствии с п.3 вышеназванной инструкции, полученная из бюджета финансовая помощь отражается в бух.учете коммерческих организаций в составе доходов будущих периодов с последующим отнесением в состав доходов в тех отчетных периодах, в которых будут понесены соответствующие расходы, возмещаемые за счет этой финансовой помощи. Финансовая помощь, не связанная с будущими расходами или компенсирующая расходы прошлых периодов, отражается в бух. учете коммерческих организаций в составе доходов отчетного периода \4\.

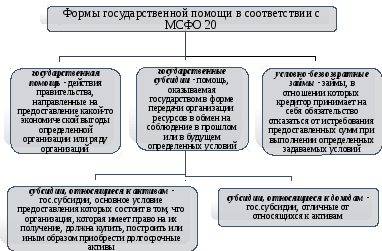

В

отличие от национального стандарта РБ

МСФО 20 «Учет государственных субсидий

и раскрытие информации о государственной

помощи» выделяет формы помощи,

представленные на рисунке 1.

В

отличие от национального стандарта РБ

МСФО 20 «Учет государственных субсидий

и раскрытие информации о государственной

помощи» выделяет формы помощи,

представленные на рисунке 1.

Рисунок 1 – Формы государственной помощи в соответствии с МСФО 20