–коефіцієнт інтенсивного використання обладнання (Кінт) :

Кін Пфакт ,

Пнорм

де Пфакт – фактична продуктивність обладнання; Пнорм – нормативна продуктивність обладнання.

– коефіцієнт інтегрального використання основних засобів

(Кінтег):

Кінтег Кекс Кінт

– коефіцієнт змінності роботи обладнання (Кзм):

|

К |

зм |

|

ФД |

, |

|

|

|

|||||

|

|

|

Ф |

|

роботи всього |

|

|

де ФД – дійсний фонд |

часу 1 |

||||

|

|

|

|

|

Д |

|

ФД |

обладнання; |

|

|

|

|

|

|

1– дійсний фонд часу роботи всього обладнання під час однозмінної роботи. |

|||||

Кзм М1 М 2 М3 ,

Мвст

де М1, М2, М3 – кількість одиниць устаткування, працюючого в першу, другу, третю зміни;

Мвст. – загальна кількість встановленого устаткування. |

31 |

|

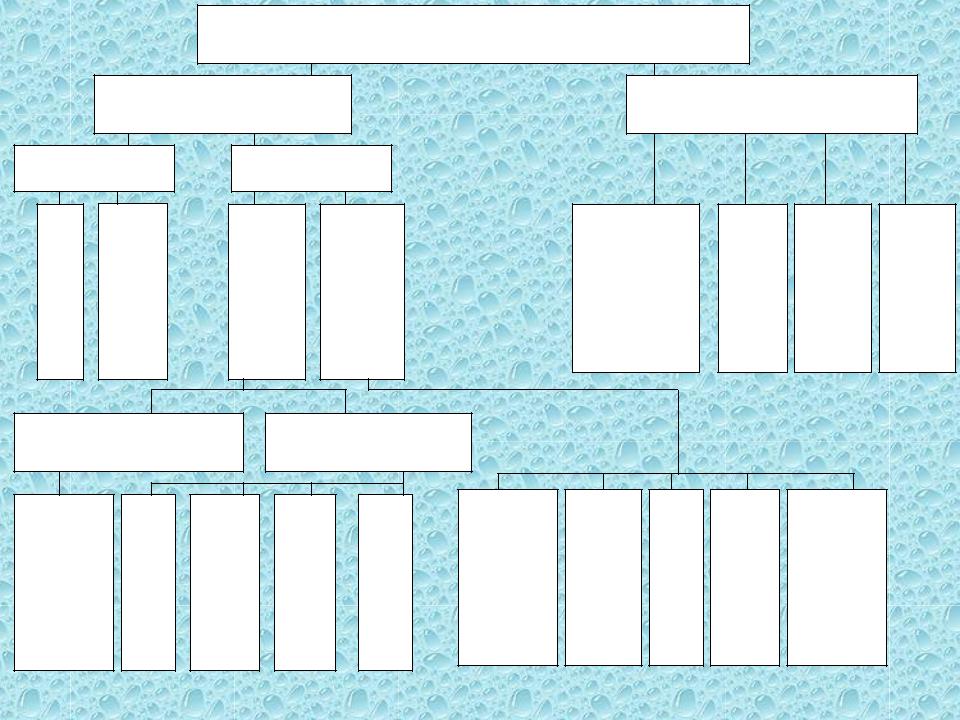

РЕЗЕРВИ ПОЛІПШЕННЯ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ЗАСОБІВ

|

Резерви поліпшення |

|

|

|

|

|

|

Резерви поліпшення |

|

||||||

|

використання обладнання |

|

|

|

|

використання виробничих площ |

|

||||||||

Неустановлене |

|

Установлене |

|

|

|

|

|

|

|

|

|

||||

обладнання |

|

|

обладнання |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

обладнання |

|

інструментів |

|

|

спортерів |

щі |

|||

|

обладнання |

ладнання |

|

|

деталейта |

|

|

||||||||

|

використанняадлишкового |

|

використання |

|

|

|

допоміжнітран-міщенняоблад- |

||||||||

|

|

інтенсивного |

|

лишківзапасів |

|

|

|

|

|||||||

Прискореннявво |

|

|

|

|

|

|

|

роченняплощісуванняЗастпід-льнероз- |

|||||||

|

Ліквідація |

|

|

|

Резерв |

|

|

|

|||||||

|

|

|

Резерв–екстенсив |

|

цехіввіднад- |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

Розвантаження |

|

|

|

|

||

Підвищення питомої ваги |

Збільшення часу праці |

|

|

|

|

|

|

|

|

||||||

діючого обладнання |

|

обладнання |

|

|

|

|

|

|

|

|

|||||

|

періоду |

|

|

|

|

|

|

праці |

|

|

|

|

логічнихпроцесів |

|

|

міжремонтного |

|

ладнання |

|

|

|

таконструкції |

обладнання |

|

побудовітехно- |

|

|||||

|

|

|

передовихметодів |

|

|

|

|

||||||||

|

простоїв |

|

|

|

дуктивноїпраці |

техноло |

|

|

лізації |

|

|

||||

подовжен |

|

|

|

змінностіпраці |

|

|

|

концентраціїпри |

|

||||||

|

завантаження |

|

|

фікаціїтаосвоєння |

|

Модернізація |

|

|

|||||||

|

Усуненнянепла- |

|

Зменшеннянепро |

Застосуванняпе |

Підвищення |

|

|||||||||

термінівремон |

Збільшеннялануванняпов- |

|

|

||||||||||||

Скорочення |

|

|

|

|

|

Підвищенняквалі- |

|

|

|

|

Підвищеннярівня |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32 |

|