Для розробки плану фахівцям з планування потрібна зовнішня інформація, яка включає прогнозні та маркетингові дані, і внутрішня інформація.

Як вихідні дані для складання планів підприємства використовуються:

-державні замовлення та контракти;

-господарські договори з підприємствами на виготовлення продукції;

-господарські договори на постачання сировини, матеріалів і інших ресурсів на планований рік;

-виявлений попит споживачів;

-можливий обсяг реалізації продукції;

-основні напрямки розвитку підприємства, завдання зі створення, освоєння та

впровадження нової техніки і технології, а також винаходи та передовий досвід; |

- |

виявлені можливості і резерви виробництва; наявність і структура виробничих потужностей; |

|

-чисельність і склад працівників;

-наявність і потреба в оборотних засобах;

-норми використання усіх видів ресурсів (матеріальних фінансових, трудових). Складання плану діяльності підприємства починається з підготовки проекту

окремих його частин:

–плану виробництва та реалізації продукції;

–плану матеріально–технічного забезпечення;

–плану по кадрах і зарплаті;

–перспективного плану з освоєння нової техніки і технології;

–фінансового плану.

План виробництва і реалізації продукції є основою, на підставі розробляються всі інші частини загального плану підприємства і його підрозділів.

Після розробки частин плану відбувається їхнє узгодження і збалансування як по

матеріально-фінансових ресурсах, так і за часом виконання. |

11 |

|

Більшість фармацевтичних підприємств у даний час розробляють головним чином поточні плани з використанням наступних показників:

1.Номенклатура і кількість продукції, що випускається, у натуральному виразі.

2.Обсяг реалізації (продажів) продукції (послуг) у вартісному виразі.

3.Собівартість одиниці продукції.

4.Прибуток підприємства.

5.Чисельність персоналу по категоріях.

6.Фонд оплати праці і середній рівень заробітної плати.

7.Запаси матеріалів, незавершеного виробництва і готової продукції на складі підприємства.

8.Розмір оборотних засобів.

9.Розмір капітальних вкладень за напрямками.

10.Окремі заходи щодо впровадження нової техніки і технології.

11.Інші (за необхідністю).

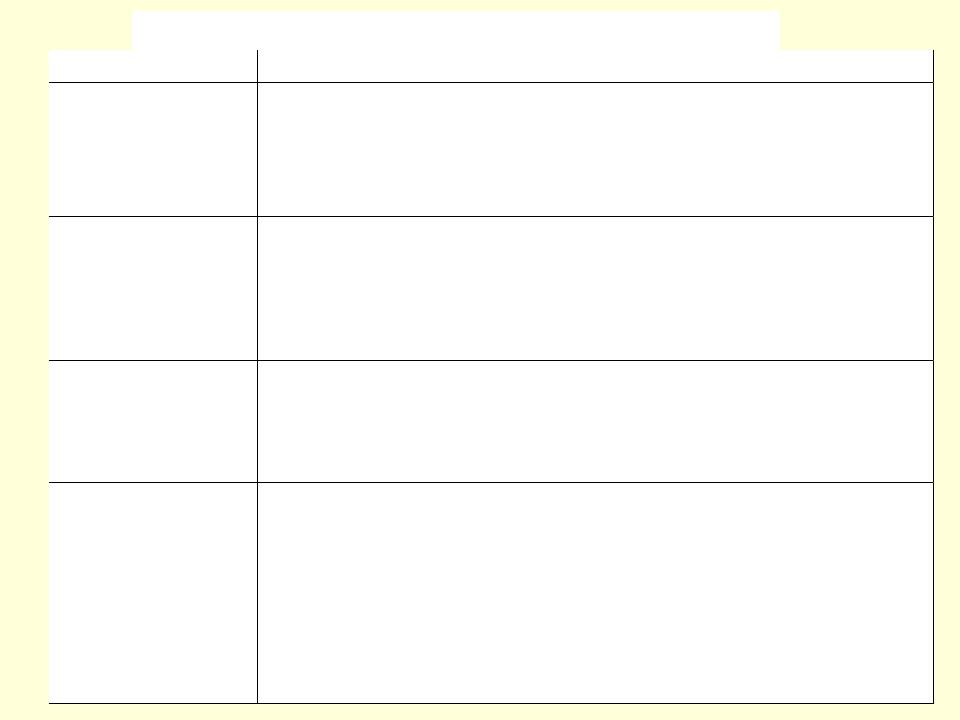

Основні показники за видами планування діяльності фармацевтичного підприємства наведено в табл. 1.

План підприємства, що враховує роботу людей і рух ресурсів (матеріальних і фінансових), має силу наказу для зазначених у ньому осіб і структурних одиниць. У плані чітко та докладно повинні визначатися:

1)мета діяльності підприємства і його структур на плановий період, кількісно виражена системою встановлених показників із указівкою конкретних видів продукції та характеру роботи;

2)засіб досягнення мети;

3)методи і терміни ув'язування засобів з метою;

4)етапи і терміни виконання робіт;

5) |

виконавці плану по термінах і видам робіт; |

12 |

6) |

методи, етапи та засоби контролю виконання плану. |

|

Показ

ники

Основні показники за видами планування діяльності

Вид плану

Найменування |

Номенклатура |

Перелік і кількісна |

Подетальний перелік і |

готових лікарських |

готових лікарських |

номенклатура |

кількість усієї |

засобів |

засобів |

готових лікарських |

номенклатури готових |

|

|

засобів |

лікарських засобів |

Орієнтовна схема |

Загальна величина |

Загальна величина |

Подетальні та |

витрат, грош.од. |

витрат ресурсів за |

витрат ресурсів за |

поопераційні норми |

|

видами |

видами і |

витрат ресурсів за |

|

|

номенклатурою |

видами готових |

|

|

готових лікарських |

лікарських засобів |

|

|

засобів, що |

|

|

|

випускається |

|

Орієнтовні |

Відповідні виконавці |

Подрібний перелік |

Подетальний |

виконавці без |

та совиконавці по |

виконавців по |

розподіл робіт серед |

совиконавців |

етапах і видах робіт |

етапах та видах |

виконавцями |

|

|

робіт та за |

|

|

|

номенклатурою |

|

|

|

лікарських засобів |

|

Ефективність: |

Підвищення доходів |

Загальна величина |

Своєчасність і повнота |

досягнення цілей, |

над витратами |

чистого доходу |

виконання плану по |

окупність витрат |

(прибуток) |

|

номенклатурі готових |

|

|

|

лікарських засобів |

Основні елементи внутрішньовиробничого планування діяльності підприємства:

1.Прогнозування містить вивчення перспектив розвитку підприємства галузей і регіонів, що споживають продукцію підприємства. Саме в цій основі формуються загальні цілі розвитку підприємства і його окремих підрозділів. Як елемент планування, прогнозування безпосереднє пов'язування з маркетингом і приймає форму ринкової стратегії підприємства.

2.Постановка задач. Формування загальних задач підприємства відбувається на базі прогнозу та припускає встановлення приблизних термінів їх виконання і визначення ресурсного забезпечення.

3.Коригування плану. На цій стадії відбувається конкретизація термінів, виконання плану здійснюється ув'язування окремих стадій програми, виробничих і збутових операцій.

4.Складання плану, відбувається в цифровому виразі, причому баланс доходів і витрат складається як у грошовому, так у натуральному виразі. До основного виду планів відносяться: план доходів і витрат, кошторис витрат матеріалів, кошторис капітальних витрат, касовий бюджет (план надходження та витрат) і цілий ряд інших. На цій основі визначаються конкретні функції кожного підрозділу та виконавця, відповідального за окремі операції.

5.Конкретизація плану – завершальний етап планування, на якому здійснюються розробка конкретних заходів щодо поширення прийнятих

рішень на нижчі ланки. |

14 |

Процес планування діяльності підприємства включає три етапи:

1. Аналіз стратегічних проблем. На першому етапі аналізується ринок, на якому підприємство планує працювати. Аналіз повинний бути двояким, тобто необхідно виявити та проаналізувати позитивні моменти функціонування підприємства у певному сегменті ринку, а також можливі негативні наслідки діяльності підприємства. Слід також враховувати зміну потреби і попит споживачів, впровадження нових досягнень науки і техніки, рівня розвитку виробництва, кон’юнктури ринку та стратегії конкурентів, виникнення фінансових труднощів тощо. Тому на стадії стратегічних проблем необхідно прогнозувати діяльність підприємства на період від одного до п'яти років і визначити, чи зможе

підприємство адаптуватися у певному ринковому середовищу.

2. Прогноз майбутніх умов діяльності підприємства Для здійснення прогнозу необхідно визначити внутрішні можливості підприємства. Для цього доцільно провести ретельний аналіз слабких і сильних сторін підприємств з урахуванням зміни ринкового середовища. За допомогою подібного аналізу визначаються недосяжні цілі. Після цього визначені завдання коригуються та залишаються лише ті з них, що не доступні для

огляду час можливо вирішити і які є першорядними.

3. Вибір оптимального варіанта розвитку підприємства. На третьому етапі визначаються всі матеріальні й організаційні засоби розвитку підприємства на підставі розробленого каталогу. Особливу увагу слід звернути на аналіз найважливіших показників: місця знаходження підприємства на ринку; приналежності підприємства до певної галузі; асортиментної структури виробничих програм. Цей етап є самим складним, тому що він включає всю інформацію, яка отримана на перших двох етапах, і вміщає в собі аналіз усіх можливих аспектів функціонування підприємства та виробляє оптимального варіанту розвитку.

Другий і третій етапи вимагають залучення додаткових фахівців у випадку |

|

недостатньої компетенції керівництва в питаннях управління, організації та планування |

|

виробництва. |

15 |

3. Інформаційні аспекти планування діяльності підприємства

Інформація – це сукупність корисних відомостей, які є об’єктом збирання, реєстрації, зберігання, передачі та перетворення. Інформація є одним із ресурсів, який може накопичуватися, реалізуватися, поновлюватися буде придатним для колективного використання та у процесі споживання не втрачає властивостей і якостей.

Інформація - це головний елемент будь-якої із функції управління. Володіння повною, достовірною, актуальною та оперативною інформацією надає ринкових переваг, знижує фінансовий ризик, ефективно підтримує прийняття рішень.

Для процесу планування діяльності підприємства необхідна велика кількість знань та інформації. Знання про закономірності, відносини, мету, обмеження, ринки, товари, альтернативи дії, наслідки дії або людей є основою планування.

На підприємствах існують відділи, що систематично готують інформацію. До них належать виробничий відділ, відділ збуту, маркетингу, матеріально–технічного забезпечення, розвитку, аналітичний та інформаційний відділ. Інформація, що

надається цими відділами, використовується для складання планів.

За стадіями управління розрізняють прогнозну, планову, облікову, нормативну інформацію, інформацію для аналізу господарської діяльності та

оперативного управління.

Нормативна інформація виникає і використовується на стадіях технічної підготовки виробництва, а також у випадках для формування цін, тарифікації тощо. Вона містить норми та нормативи, ціни, розцінки, тарифи, а також деякі інші дані, табличні величини. Нормативну інформацію можна умовно поділити на нормативно-

правову та нормативно-довідкову. |

16 |

|

До нормативно-правової інформації належать розпорядження органів законодавчої та виконавчої влади (закони, постанови, акти), які регулюють економічну

діяльність підприємства.

Нормативно-довідкова інформація - це норми та нормативи, які визначаються керівництвом підприємства (наприклад, норми витрат матеріалів). До довідкової належить така інформація: назва підприємства, міністерства, відомства, штатний розклад, список постачальників і покупців тощо.

Перед пошуком інформації підприємство повинно визначити коло запитів по кожному з елементів внутрішнього та зовнішнього середовища.

Найбільша частина інформації надходить із внутрішніх джерел, використовуються дані оперативного, бухгалтерського та управлінського обліку, тощо. Збір інформації відбувається постійно (бухгалтерська, податкова статистична звітність), або епізодично (у разі потреби). Збір епізодичної інформації потребує розробки спеціальних процедур проведення обстежень, одержання індивідуальних і

групових оцінок.

Обліково-аналітична інформація є основою для прийняття рішень з організації, планування та регулювання господарської діяльності підприємства. Особливості облікової інформації залежать від видів обліку (оперативного, бухгалтерського, статистичного); форм бухгалтерського обліку (таблично- автоматизованої, діалогової, безпаперової); джерел і методів формування змінної та умовно-постійної інформації та алгоритму їх обробки.

Облікові дані відбивають фактичний стан виробничо-господарської діяльності підприємства і є інформаційною моделлю виробництва.

17

Вибіркові облікові дані необхідні для деталізації показників звітності. Використовуються епізодичні вибірки, спостереження, поглиблені перевірки. Джерелом вибіркових даних є поточний бухгалтерський облік і первинна

документація.

До позаоблікових даних належать матеріали зборів трудових колективів, бесід з працівниками підприємства. Значна кількість інформації отримується з питань організації праці, виробництва і фінансового стану.

Таким чином, кожна особа, яка відповідає за прийняття рішень, одночасно є і користувачем (інформантом) і джерелом інформації (інформатором).

Перелік інформаційних характеристик внутрішнього середовища наведено

в табл. 2.

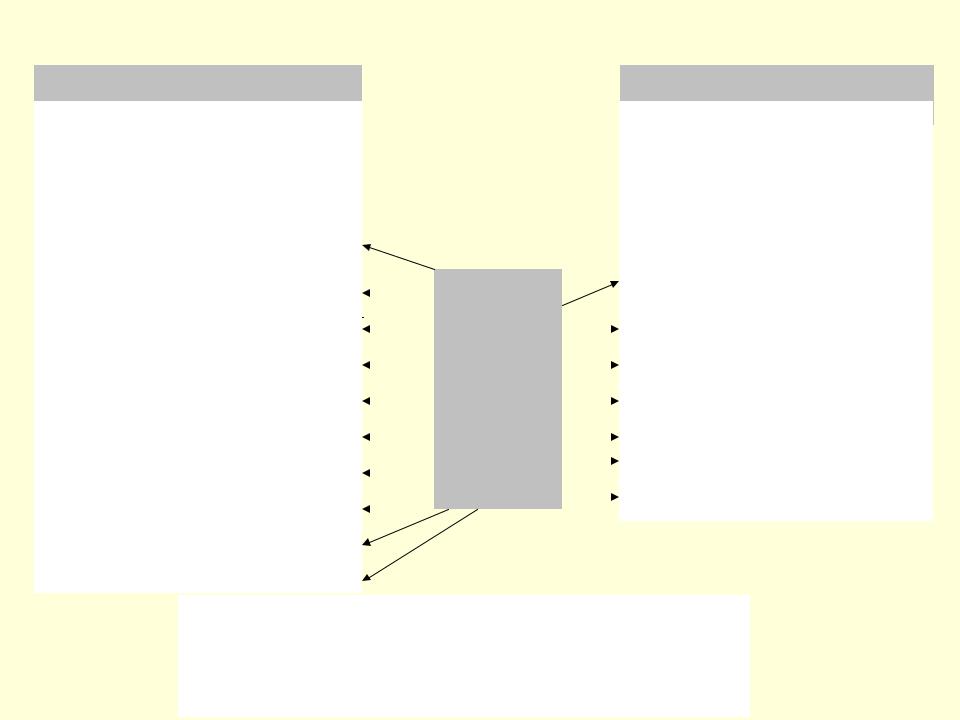

Зовнішньою інформацією для планування є інформація про постачальників, конкурентів. Джерелами такої інформації можуть бути: законодавча база, офіційна бухгалтерська та статистична звітність,

публікації, інформаційна індустрія;

самостійні маркетингові дослідження.

Джерела інформації мають різнорідний характер: легальний; не легальний.

Класифікація джерел інформації наведено на рис. 2.

18

|

Таблиця 2 |

Інформаційна характеристика внутрішнього середовища підприємства |

|

Тип діяльності |

Характеристика інформації |

Виробництво |

Розміри, потужність і тип обладнання |

|

Джерела постачання сировини та матеріалів |

|

Тенденції виробництва |

|

Інноваційні можливості |

|

Нормування робіт |

|

Рівень браку |

Маркетинг |

Номенклатура продукції |

|

Якість продукції |

|

Ємність та частка ринку |

|

Якість маркетингових досліджень |

|

Ефективність застосування реклами |

|

Організація продажу та сервісу |

Фінанси |

Активи |

|

Валові накопичення |

|

Дохід |

|

Джерела грошових надходжень |

|

Показники балансу |

Управління |

Програми навчання персоналу |

персоналом |

Процедури підбору кадрів |

|

Аналіз трудових операцій |

|

Змістовність роботи |

|

Система премій |

Організаційна |

Форми делегування повноважень |

структура |

Тип організаційної структури |

|

Відношення між робітниками |

|

Характер власності |

Зовнішнє середовище |

|

|

|

|

|

Внутрішнє середовище |

|

|

|

|

|

|

|

|

|

Фактори: |

|

|

|

|

|

Фактори: |

|

– Економічні |

|

|

|

|

|

– Виробництво |

|

– Технологічні |

|

|

|

|

|

– Маркетинг |

|

– Політичні |

|

|

|

|

|

– Фінанси |

|

– Соціальні |

|

|

|

|

|

– Організаційна структура |

|

|

|

|

|

|

|

– Персонал, працівники |

|

|

|

|

|

|

|

– Стосунки між людьми |

|

Особистий доступ |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Журнали і газети |

|

|

Джерела |

|

|

Особистий досвід |

|

|

|

|

інформації |

|

|

|

|

Ділові звіти |

Ділові відповіді |

||||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Книги |

|

|

|

|

|

Конференції |

|

|

|

|

|

|

|

|

|

Професіональні збори |

|

|

|

|

|

Комітети |

|

|

|

|

|

|

|

|

|

Галузеві конференції |

|

|

|

|

|

Доповідні записки |

|

|

|

|

|

|

|

|

|

Зовнішні співробітники |

|

|

|

|

|

Працівники підприємства |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Друзі |

|

|

|

|

|

Внутрішні співробітники |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Працівники інших підприємств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші джерела |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Джерела інформації для процесу |

|

планування |

20 |