5. Технологическая планировка зоны или участка

Планировочное решение зоны или участка включает:

• назначение, виды выполняемых работ (на участке, посту), численность рабочих и их распределение по рабочим местам,

• характеристики применяемого технологического оборудования и оргоснастки;

• определение производственной площади (для участка по площади оборудования и коэффициенту плотности его расстановки, для поста с учетом габаритов приближения),

• описание планировки (расположение помещений СТО, технологическое тяготение к другим участкам и постам, наличие естественного освещения, возможные варианты расположения участка (поста) и др),

• организацию работ, нормативные и технические условия, описание технологического процесса (схема приводится в записке или на графическом листе). Например, технология проверки и регулировки углов установки управляемых колес, последовательность проведения сварочно – жестяницких работ на кузовном участке.

6. Оценка эффективности проекта

Наибольшая эффективность может быть оценена в результате сопоставления различных вариантов проектных решений. Задача ограничивается расчетом стоимости строительства проектируемой станции обслуживания и расчетом эксплуатационных затрат, зная которые, можно спрогнозировать срок окупаемости капитальных вложений и стоимость нормо – часа работ.

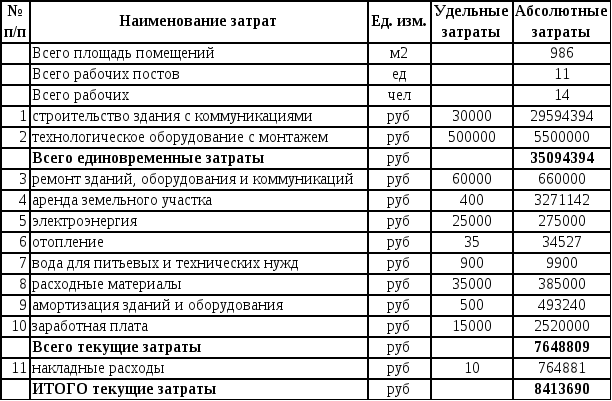

Расчет капитальных вложений и эксплуатационных затрат производится на основе удельных показателей, полученных в результате анализа реальных проектов и функционирования действующих предприятий автосервиса.

Затраты инвестора при организации СТО делятся на две основные группы – единовременные и текущие (эксплуатационные). В состав единовременных затрат входят затраты на строительство зданий, сооружений, прокладку инженерных коммуникаций, технологическое оборудование.

Удельные затраты

Затраты на коммуникации составляют 20000…40000 руб на 1 м2 площади помещений.

Затраты на приобретение и монтаж технологического оборудования составляют 400000…600000 руб. на 1 рабочий пост.

Затраты на ремонт зданий, оборудования и коммуникаций составляют 50000…70000 руб. на 1 рабочий пост.

Затраты на аренду земельного участка составляют 300…500 руб. на 1 м2 площади территории.

Затраты на электроэнергию составляют 20000…30000 руб. на 1 рабочий пост.

Затраты на отопление составляют 30…40 руб. на 1 м2 площади помещений.

Затраты на воду для питьевых и технических нужд составляют 800…1000 руб. на 1 рабочий пост.

Затраты на расходные материалы составляют 30000…40000 руб. на 1 рабочий пост.

Затраты на амортизацию зданий и оборудования составляют 400…600 на 1 м2 площади помещений.

Затраты на заработную плату составляют 10000...20000 руб. на 1 производственного рабочего (на постах, участках и вспомогательные рабочие) за 1 месяц.

Накладные расходы составляют 5…15% от суммарных текущих затрат.

Результаты расчета единовременных и текущих затрат приведены в табл. 18.

Таблица 18

Единовременные и текущие затраты

Доход предприятия за год

Д = Т * Н, (25)

где Т = 27100 челч – годовой объем работ,

Н = 500…1500 руб. – стоимость нормо – часа,

Д = 27100 * 500 = 13550000 руб.

Прибыль предприятия за год

П = Д – Р, (26)

где Р – текущие затраты за год, руб.

П = 13550000 – 8413690 = 5136310 руб.

Рентабельность предприятия

![]() (27)

(27)

R = 100% = 61%

Прибыль от продажи автомобилей

Ппа = Nп * А, (28)

где А = 5000…20000 руб. – прибыль от продажи одного автомобиля

Ппа = 500 * 10000 = 5000000 руб.

Прибыль от продажи запасных частей

Пзч = П * Дзч, (29)

Где Дзч = 0,5…1 – доля от прибыли за выполнение работ ТО и ТР,

Пзч = 5136310 * 0,75 = 3852233 руб.

Прибыль от услуг по ТО и ТР, продажи автомобилей и запасных частей

Псто = 5136310 + 5000000 + 3852233 = 13988543 руб.

Чистая прибыль без налогов

ЧП = П(1 - НП), (30)

где НП = 24% – действующая ставка налога на прибыль,

ЧП = 13988543 (1 - 0,24) = 10631293 руб.

Результаты расчета прибыли предприятия приведены в табл. 19.

Таблица 19

Прибыль предприятия

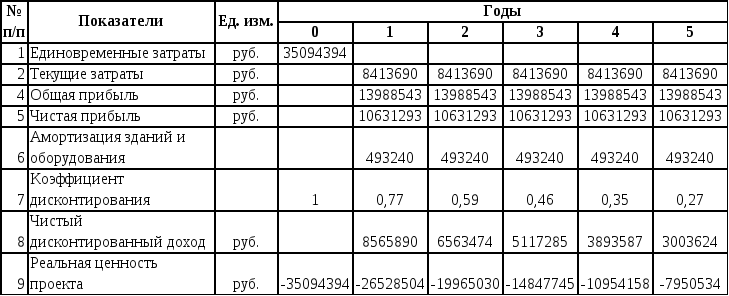

Определение реальной ценности и срока окупаемости проекта производится с учетом дисконтирования, т е приведения экономических показателей разных лет к сопоставимому во времени виду с помощью коэффициентов дисконтирования.

Чистый дисконтируемый доход по годам

ЧДД = (ЧП + А) * Кд, (31)

где ЧП – чистая прибыль, руб.

А – величина амортизации зданий и оборудования, руб,

Кд – коэффициент дисконтирования, который принимается для первого года работы – 0,77, второго – 0,59, третьего – 0,46, четвертого – 0,35, пятого – 0,27.

ЧДД1 = (10631293 + 493240) * 0,77 = 8565890 руб.

ЧДД2 = (10631293 + 493240) * 0,59 = 6563474 руб.

Реальная ценность проекта по годам

1 – й год РЦП1 = ЧДД1 – ЕДЗ (32)

2 – й год РЦП2 = РЦП1 + ЧДД2

3 – й год РЦП3 = РЦП2 + ЧДД3

4 – й год РЦП4 = РЦП3 + ЧДД4

4 – й год РЦП5 = РЦП4 + ЧДД5

где ЕДЗ – величина единовременных затрат, руб.

РЦП1 = 8565890 – 35094394 = -26528504 руб.

РЦП2 = -26528504 + 6563474 = -19965030 руб.

Результаты расчета показателей эффективности проекта приведены в табл. 20.

Таблица 20

Показатели эффективности проекта

При единовременном вводе мощностей и неизменных величинах дохода и текущих затрат по годам проект окупит себя на 2-ой год после ввода в эксплуатацию и начнет приносить прибыль.