Інструкційна картка до проведення практичного заняття Операційна система підприємств готельно-ресторанного бізнесу

1. Мета проведення заняття: ознайомити студентів з структурою, завданнями та функціями операційної системи підприємств готельно-ресторанного бізнесу, принципами її функціонування, та операціями, що відуваються у кожному операційному циклі.

2. Після виконаної роботи студент повинен знати:

-

мету, завдання, функції операційної системи підприємств готельно-ресторанного бізнесу

-

методику формування блок-схем за функціями готелю чи ресторану

-

операційні цикли та операційні блоки операційної системи підприємств готельно-ресторанного бізнесу

вміти

- формувати операційну структуру підприємств готельно-ресторанного бізнесу за функціональними блоками.

3.Матеріально-технічне оснащення робочого місця: комп’ютери, інструкційна карта до проведення практичного заняття, лекційний матеріал, Презентації у форматі Microsoft Office PowerPoint

4. Інструктаж з техніки безпеки: безпечні роботи з використанням комп’ютерної техніки, дотримання техніки безпеки при роботі з ними

-

Короткі відомості з теоретичної частини роботи

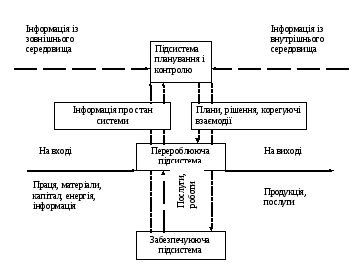

Операційна система – повна система виробничої діяльності організації.

Утворюють операційну систему такі підсистеми: переробна, забезпечувальна, підсистема управління (рис. 1.)

Переробна підсистема виконує виробничу (продуктивну) роботу, безпосередньо пов’язану із перетворенням вхідних ресурсів організації на вихідні результати. У процесі її функціонування частина матеріальних і енергетичних ресурсів піддається перетворенню (обробці), частина споживається під час виробничого процесу. Функціонування переробної підсистеми вимагає певних капіталовкладень, регулярного надходження інформації від підсистеми управління про зміни технологій аналогічних виробництв у інших організаціях, про стан ринку сировини, матеріалів, енергії та кінцевих продуктів, створених переробною підсистемою.

Забезпечувальна підсистема безпосередньо не пов’язана з виробництвом товарів чи послуг, однак забезпечує діяльність переробної. До забезпечувальної підсистеми належать обчислювальний центр, ремонтно-експлуатаційні, транспортні служби, охорона, експедиція, будівельні підрозділи, підрозділи соціально-побутового характеру тощо. Її структура залежить від потреб і особливостей виробничого процесу.

Підсистема управління призначена для забезпечення функціонування переробної й забезпечувальної підсистем. У ній визначають цілі, політику, основні напрямки розвитку операційної системи, планують випуск продукції (послуг), необхідні для цього ресурси. Підсистема управління коригує діяльність інших підсистем операційної системи, забезпечує їх взаємоузгоджене і ритмічне функціонування. Для цього вона постійно отримує необхідну внутрішню інформацію про стан переробної та забезпечувальної підсистем, наявність сировини, ресурсів тощо. Із зовнішнього середовища в цю підсистему надходить інформація про попит на продукцію, вартість ресурсів, тенденції розвитку технології, законодавчі та нормативні акти тощо.

Підсистема управління є своєрідною переробною підсистемою, ресурсом і продуктом діяльності якої є інформація. Функціонування підсистеми управління забезпечують відповідні засоби й інструменти для роботи з інформацією.

Рис. 1. Структура операційної системи

Зміст і послідовність виконання завдань:

1.Вирішення тестових завдань,

2.Вирішити практичні завдання

3. Розроблення Power Poin презентацій для закріплення теми.

4. Узагальнення та підведення підсумків практичного заняття.

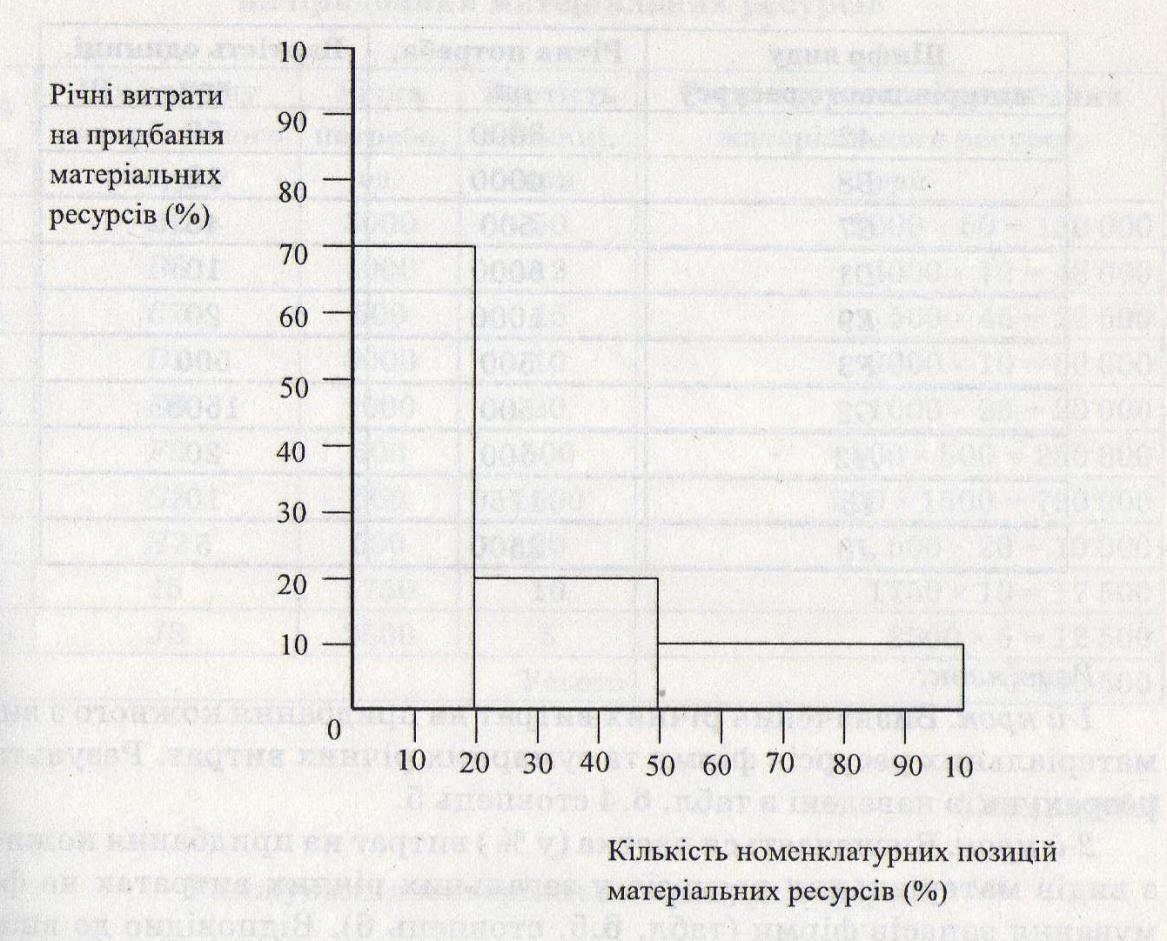

Задача Операційна система підприємств готельного бізнесу повинна функціонувати не за випадковими коливаннями попиту, а з чітким розрахунком запасів. Оптимальним варіантом вирішення проблеми управління запасами є застосування АВС-аналізу.

Категорія А - це та, на яку припадає найвищий рівень річних витрат щодо придбання матеріальних ресурсів.

Категорія В - це та, на яку припадає середній рівень річних витрат щодо придбання матеріальних ресурсів. Запаси цієї категорії становлять близько 30% від загальної кількості найменувань та 10-25% від загального обсягу в вартісному вираженні.

Категорія С - до цієї категорії потрапляє решта (і дуже численна решта!) позицій (до 50-60 % , а інколи й більше), сумарні річні витрати на придбання та зберігання яких є вельми низькими (від 5 до 15% від загальної вартості усіх виробничих запасів).

Графічно результати АВС-аналізу можуть бути зображенні у вигляді стовпчикової діаграми (рис 6.7).

Політика управління запасами, що базується на АВС-аналізі, включає в себе такі пункти:

1) щодо запасів категорії А:

— прогнозування потреби в ресурсах цієї групи має здійснюватися ретельніше, ніж прогнозування потреб у ресурсах інших категорій;

— прискіпливе визначення розмірів та моментів видачі замовлень на ресурси, з орієнтуванням на те, щоб закуповувати меншими, ніж вирахуваний оптимальний розмір замовлення, партіями, але частіше;

— закупівля ресурсів у значно надійніших постачальників, ніж є постачальники ресурсів категорій В та С;

— постійний перегляд витрат на оформлення замовлень та вартості зберігання позицій під час розміщення кожного чергового замовлення;

— встановлення жорсткого контролю за складуванням, зберіганням та відпуском запасів у виробництво.

2) щодо запасів категорії В:

— визначення оптимальних розмірів та моментів розміщень замовлень;

— встановлення звичайного контролю за складуванням, зберіганням та відпуском запасів у виробництво;

— створення системи моніторингу запасів, яка дає змогу своєчасно фіксувати основні зміни у використанні матеріальних запасів.

3) щодо запасів категорії С:

— нехтування докладними формальними розрахунками; обов'язкове реєстрування нового поповнення запасу при відмові від ведення поточного обліку динаміки рівня запасів;

— періодичне (один раз на рік) здійснення перевірки наявних запасів;

Рис. 1. Метод АВС

(форма графічного представлення результатів аналізу)

— визначення розміру повторного замовлення таким чином, щоб закупати великі за розмірами партії, але не частіше ніж один раз нарік.

Здійснити класифікацію номенклатурних позицій запасів матеріальних ресурсів готелю (табл. 1), використовуючи методику АВС-аналізу.

Таблиця 1

Запаси матеріальних ресурсів

|

Шифр виду матеріального ресурсу |

Річна потреба, од. |

Вартість одиниці, грн |

|

А2 |

3000 |

50 |

|

В8 |

4000 |

12 |

|

С7 |

500 |

45 |

|

D1 |

6000 |

10 |

|

Е9 |

1000 |

20 |

|

F3 |

500 |

500 |

|

G2 |

500 |

1500 |

|

H2 |

500 |

20 |

|

I5 |

1750 |

10 |

|

J8 |

2500 |

5 |

Розв'язок:

1-й крок. Визначення річних витрат на придбання кожного з видів матеріальних ресурсів фірми та сумарних річних витрат. Результати розрахунків наведені в табл. 6.4 стовпець 5.

2-й крок. Визначається частка (у %) витрат на придбання кожного з видів матеріальних ресурсів у загальних річних витратах на формування запасів фірми (табл. 6.5, стовпець 6). Відповідно до визначених часток здійснюється ранжування видів матеріальних ресурсів, при цьому позиція з найбільшою часткою отримує ранг № 1, позиція з найменшою часткою отримує ранг № 10 (оскільки всього маємо 10 видів матеріальних ресурсів). Результати ранжування зведені в табл. 6.5 стовпець 7.

170

Таблиця 6.4

Розрахунок річних витрат фірми на придбання матеріальних ресурсів

|

№ з/п |

Шифр виду матеріального ресурсу |

Річна потреба, од. |

Вартість одиниці, грн |

Річні витрати на придбання матеріального ресурсу, грн |

|

1 |

А2 |

|

|

|

|

2 |

В8 |

|

|

|

|

3 |

С7 |

|

|

|

|

4 |

D1 |

|

|

|

|

5 |

Е9 |

|

|

|

|

6 |

F3 |

|

|

|

|

7 |

G2 |

|

|

|

|

8 |

H2 |

|

|

|

|

9 |

I5 |

|

|

|

|

10 |

J8 |

|

|

|

|

Усього |

|

|||

Таблиця 6.5

Ранжування матеріальних ресурсів фірми

|

№ з/п |

Шифр виду матеріального ресурсу |

Річна потреба од. |

Вартість одиниці, гри |

Річні витрати на придбання матеріального ресурсу, грн |

Частка у загальному обсязі річних витрат, % |

Ранг |

|

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|||||||||

|

1. |

А2 |

|

|

|

|

|

|

|||||||||

|

2. |

В8 |

|

|

|

|

|

|

|||||||||

|

3. |

С7 |

|

|

|

|

|

|

|||||||||

|

4. |

D1 |

|

|

|

|

|

|

|||||||||

|

5. |

Е9 |

|

|

|

|

|

|

|||||||||

|

6. |

F3 |

|

|

|

|

|

|

|||||||||

|

7. |

G2 |

|

|

|

|

|

|

|||||||||

|

8. |

Н2 |

|

|

|

|

|

||||||||||

|

9. |

I5 |

|

|

|

|

|

||||||||||

|

10. |

J8 |

|

|

|

|

|

||||||||||

|

Усього |

|

|

- |

|||||||||||||

3-й крок. Аналіз результатів ранжування, який показує, що за однакової потреби фірми у певних видах ресурсів (у натуральному вираженні), річні витрати на придбання за рахунок різниці в цінах можуть значно відрізнятися. Так, потреба у позиціях G2 та Н2 (рядки 7 та 8 табл. 6.6) збігається - по 500 одиниць, а ранги, отримані цими позиціями, вкрай протилежні - перший та останній. Це свідчить про те, що запаси цих ресурсів мають бути віднесеними до різних категорій - А та С. За результатами аналізу зроблено висновок про віднесення кожної з позицій до категорій запасів А, В, С (табл. 6.6, стовпець 8).

Таблиця 6.6