3.Метод бухгалтерського обліку та його основні елементи.

Для забезпечення необхідної інформації про стан та використання активів, зобов'язань і капіталу в бухгалтерському обліку застосовують різні способи відображення господарських операцій. Сукупність цих способів встановлюють метод бухгалтерського обліку.

Під методом бухгалтерського обліку розуміють систему певних способів і прийомів, за допомогою яких досягають суцільного, безперервного, об”єктивного, документально обґрунтованого і взаємопов'язаного відображення в грошовій оцінці об’єктів бухгалтерського обліку, що має на меті отримання інформації для управління ними.

Отже, метод бухгалтерського обліку — це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет.

Для розкриття сутності бухгалтерського обліку широко використовують загальнонаукові методи: діалектичний, історичний та системний підходи, метод індукції і дедукції.

Поряд із загальнонауковими прийомами, бухгалтерському обліку притаманні свої специфічні методи (прийоми, способи) дослідження.

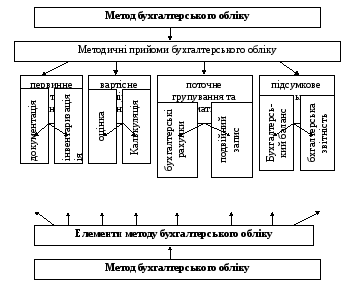

Загалом методичні прийоми бухгалтерського обліку можна розподілити на чотири групи – 1) первинне спостереження; 2) вартісне вимірювання; 3) поточне групування та систематизація; 4) підсумкове узагальнення.

Окремі способи та прийоми називають елементами методу. (рис. 2.4.)

До елементів методу бухгалтерського обліку належать:

1) документація - це сукупність первинних документів, призначених для накопичення необхідної інформації. У документуванні відображаються всі об'єкти бухгалтерського обліку; вона забезпечує ведення поточного обліку на кожному підприємстві незалежно від форми власності та підпорядкування. Документація служить не тільки обов'язковою умовою для бухгалтерських записів, але і способом попереднього поточного спостереження за господарськими операціями. На кожну господарську операцію складається документ, в якому вказується його назва, зміст операції, дата, одиниці виміру, підписи осіб, які відповідають за здійсненну операцію. Первинні документи мають бути складені під час здійснення господарської операції, або зразу після її закінчення. Контроль за правильним і своєчасним відображенням всіх господарських операцій в обліку покладено на головного бухгалтера підприємства;

Рис.1.4. Методичні прийоми та елементи методу бухгалтерського обліку

2) інвентаризація - систематична перевірка наявності засобів в натуральному вигляді і співставлення їх наявних залишків з обліковими даними. Інвентаризація проводиться на всіх ділянках виробничої та фінансово-господарської діяльності і є не просто засобом перевірки фактичної наявності активів та зобов'язань, а важливим інструментом забезпечення договірності поточного бухгалтерського обліку та звітності підприємства, крім випадків, коли її проведення є обов'язковим згідно із законодавством;

3) оцінювання - це спосіб грошового вимірювання засобів і процесів. За допомогою оцінювання натуральні і грошові вимірники переводять у грошові. В результаті грошової оцінки підприємство може визначати загальну вартість основних і оборотних засобів, що перебувають у його розпорядженні, контролювати їх використання в процесі господарської діяльності. Грошова оцінка є необхідною передумовою для відображення господарських операцій в обліку;

4) калюкулювання - спосіб визначення собівартості продукції, робіт, послуг. Для складання калькуляції собівартості продукції користуються нормами і нормативами витрат матеріальних, трудових і фінансових ресурсів. Здебільшого калькуляції складають за статтями витрат, зазначаючи, на що саме і щодо яких конкретно об'єктів здійснено ці витрати.

Оцінювання і калькулювання потрібні для вартісного вимірювання об'єктів бухгалтерського обліку;

5) рахунки бухгалтерського обліку є способом групування господарських операцій, оформлених відповідними документами, за економічно однорідними ознаками для систематичного контролю за змінами засобів та джерел в процесі господарської діяльності. На кожен об'єкт бухгалтерського обліку відкривається окремий рахунок, записи на якому здійснюються на підставі відповідних документів;

6) подвійний запис. Суть подвійного запису полягає в тому, що кожна господарська операція записується двічі - один раз за дебетом і один раз за кредитом, звідки і пішла назва "подвійна бухгалтерія". Подвійний запис має велике контролююче значення. Відображаючи господарські операції за дебетом і кредитом в однаковій сумі, отримуємо однакові підсумки за дебетом і кредитом усіх рахунків. Різниця в підсумках наочно сигналізує про допущені помилки;

7) бухгалтерський баланс - це метод групування й відображення в грошовій оцінці активів, зобов'язань і капіталу на відповідну дату. Баланс будується у формі таблиці і складається з двох частин: лівої, що ' називається активом; правої, що називається пасивом. В активі наводиться склад і розміщення майна - необоротних активів, оборотних активів, витрат майбутніх періодів; у пасиві - склад і розміщення власного капіталу, забезпечення наступних витрат і платежів, довгострокових та поточних зобов'язань, доходів майбутніх періодів. Баланс складають на основі даних бухгалтерського обліку;

8) бухгалтерська звітність - система економічних показників, які використовуються для контролю і керівництва господарською діяльністю, характеризують результат діяльності за звітний період. Звітність завершує поточний облік в системі рахунків і повністю зумовлена цого даними. Показники балансу та інших форм звітності аналізуються для одержання інформації, необхідних для управління і контролю.

Способи і прийоми бухгалтерського обліку взаємопов'язані і взаємозумовлені: операції на рахунках записують до документів; грошова оцінка лежить в основі калькуляції; взаємопов'язане відображення господарських операцій неможливе без застосування запису; складання бухгалтерського балансу і звітності ґрунтується на системі рахунків; для досягнення точності обліку потрібні періодичні інвентаризації.

Методичні прийоми бухгалтерського обліку у сукупності та взаємозв’язку становлять єдине ціле – метод бухгалтерського обліку.

Одним з найважливіших обов'язків головного бухгалтера є забезпечення функціонування механізму реалізації предмета бухгалтерського обліку. Вивчаючи механізм реалізації предмета бухгалтерського обліку, слід пам'ятати про наявність прямого і зворотного зв'язку між предметом і методом.

Процеси накопичення, обробки і передачі інформації користувачам роблять бухгалтерський облік основним джерелом інформаційного забезпечення різних функцій управління. Процеси і явища господарської діяльності підприємств породжують інформацію, яка адекватно відображає операції виробничої і фінансово-господарської діяльності. Дані про окремі операції господарської діяльності за допомогою бухгалтерського обліку систематизуються і перетворюються на інформаційну характеристику економічних процесів і явищ. Отже, в бухгалтерському обліку відображаються не самі операції, а інформація про них, яка використовується для управління господарською діяльністю.

Методологічне спрямування та спрямування контролю за організацією і веденням бухгалтерського обліку між собою пов'язані дуже тісно і окремо просто не існують. Водночас найважливіша роль належить саме контролю, який може забезпечити прямий взаємозв'язок між предметом і методом. Слід виокремлювати три форми контролю за допомогою обліку: попередній, поточний, наступний. Попередній контроль - це перевірки і спостереження контролюючих органів, бухгалтерії, що здійснюються до моменту завершення операцій.

Поточний контроль охоплює різноманітні процеси і явища. Всі без винятку операції діяльності підприємства контролюються на стадії підписання та обробки документів з формального боку та по суті.

Наступний контроль відрізняється від попереднього й поточного обсягом та глибиною охоплення різних сторін діяльності підприємства. Він найбільш об'єктивно характеризує виконання заходів щодо раціонального використання ресурсів, підвищення ефективності виробництва.

Такий контроль здійснюють крім облікових, ще й технічні служби та громадські організації. За наступного контролю використовуються всі складові методу бухгалтерського обліку: оцінка і калькуляція - для перевірки обґрунтованості планових і звітних калькуляцій; баланс, звітність та інвентаризація - для логічного осмислення статей балансу, їх погодженості та відповідності даним синтетичного й аналітичного обліку, матеріалам інвентаризації; документація, рахунки, подвійний запис - для проведення експертиз, перевірки достовірності звітності тощо.

Взаємозумовленість форм контролю за допомогою господарського обліку виявляється в тому, що попередній контроль зумовлює необхідність поточного, а поточний - наступного.

Реалізація предмета бухгалтерського обліку буде забезпеченою тільки за умови добре налагодженого, методично обґрунтованого бухгалтерського обліку.

Контрольні запитання

Дайте визначення предмета бухгалтерського обліку. Назвіть основні його об'єкти.

Що слід розуміти під суб'єктом і об'єктом бухгалтерського обліку?

На які групи поділяють господарські засоби за їх складом і розміщенням? Дайте їх характеристику.

4Назвіть основні процеси кругообігу господарських засобів.

Якими групами представлені оборотні активи і чим принципово вони відрізняються від необоротних активів?

Дайте визначення методу бухгалтерського обліку. Назвіть його елементи.

Дайте визначення кожного елементу методу бухгалтерського обліку.

Розкрийте взаємозв'язок елементів методу бухгалтерського обліку..

У чому полягає сутність господарського обліку?

Які види обліку ви знаєте?

Хто є користувачами облікової інформації?

Що має на меті бухгалтерський облік?

Які завдання бухгалтерського обліку?

Що є предметом фінансового обліку?

Яка відмінність фінансового і управлінського обліку?

Які основні принципи ведення бухгалтерського обліку?

Які вимірники застосовують у бухгалтерському обліку?

Які рівні нормативного регулювання бухгалтерського обліку вам відомі?

Дайте визначення термінів «міжнародні стандарти бухгалтерського обліку», «національне положення (стандарт) бухгалтерського обліку».

Що таке «облікова політика підприємства»? Яким чином облікова політика впливає на фінансовий результат підприємства?

Коли та ким розробляється облікова політика підприємства?

У яких випадках може змінитися облікова політика підприємства?

Які чинники впливають на вибір облікової політики підприємства?