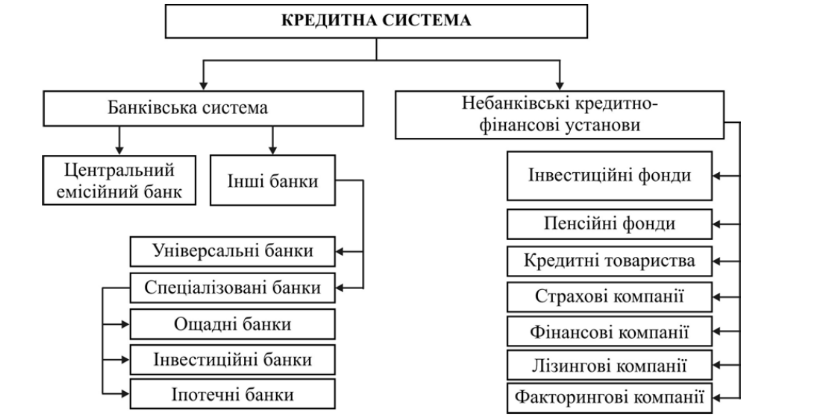

1.2 Кредитна система: суть, види, ознаки, складові

Кредитна система – це сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Формування кредитної системи як сукупності кредитних установ визначається характером існуючих в країні кредитних відносин та відповідних їм форм кредиту. На різних етапах суспільного розвитку склад кредитних установ зазнавав змін відповідно до еволюції кредитних відносин, що є тією основою, яка загалом визначає кінцеву структуру кредитної системи. Етапи такого розвитку (еволюції) можна визначити наступним чином:

Найпростіші форми кредитних відносин, що реалізуються між кредитором і позичальником без участі посередників. У цих умовах кредитна система відсутня. Однак за такої форми стосунків домінує елемент випадковості в укладенні кожної конкрентної кредитної угоди, а також існують протиріччя між розмірами і строками вивільнення коштів у кредитора та відповідними потребами у позичальника, що суттєво гальмує розвиток як кредитних відносин, так і всієї економіки.

Виникнення посередників, що виконують банківські функції, акумулюючи тимчасово вільні кошти і надаючи їх у позику, а також здійснюючи розрахунки між різними суб’єктами ринкових відносин. Функціонування посередників дозволяє поєднати інтереси кредиторів і позичальників у масштабах економіки в цілому, створити оптимальні умови для руху капіталів і суспільного прогресу. Домінуючою формою кредитних відносин при цьому поступово стає банківський кредит.

Поява і розвиток спеціалізованих фінансових посередників, що здійснюють обслуговування тих сегментів ринку, які не зайняті банками. Спеціалізація окремих посередників на тих чи інших операціях або обслуговуванні певних суб’єктів ринку вигідно доповнює кредитну систему, збільшуючи асортимент фінансових послуг, що надаються різним учасникам процесу розширеного відтворення.

Створення єдиного регулюючого органу кредитної системи -центрального банку, що виконує функції управління процесами організації кредитно-розрахункового і фінансового обслуговування господарства. Даний етап виводить кредитні відносини на якісно новий регульований рівень, що дозволяє активно використовувати різні інструменти і важелі державного впливу на функціонування кредитного механізму з метою усунення диспропорцій в економіці.

Кредитна система складається з декількох ланок, кожна з яких виконує специфічні функції з акумуляції та розподілу грошових коштів. Розподіл функцій між ланками кредитної системи об’єктивно зумовлений відмінностями в методах і засобах діяльності та різним значенням в процесі відтворення капіталу.

Організаційна структура кредитної системи характеризується різноманітністю кредитних установ, які поділяються на три групи, тобто створюють трирівневу структуру:

1) центральний банк;

2) банківський сектор (комерційні банки, інвестиційні банки, ощадні банки, іпотечні банки, земельні банки, поштово-чекові банки, торгові банки);

3) спеціалізовані кредитні установи (небанківські кредитно-фінансові посередники):

— інвестиційні компанії;

— страхові компанії;

— ощадно-кредитні асоціації та кредитні спілки;

— пенсійні та інші фонди.

Отже, структура кредитної системи включає банківську систему та небанківські фінансово-кредитні установи. Головною ланкою кредитної системи виступають банки. Банком є кредитна установа, що має базові ознаки банку. Вона приймає депозити, надає кредити, здійснює розрахунково-касове обслуговування своїх клієнтів, має обов'язкові резерви в центральному банку. Наявність обов’язкових резервів у центральному банку - характерна риса комерційного банку і відмінність його від небанківських кредитних установ. Банки функціонують одночасно в ролі покупців і продавців наявних в економіці тимчасово вільних грошових коштів.

Сукупність різних видів банків у їхньому взаємозв'язку створює банківську систему - складову частину кредитної системи. Банківська система як складова кредитної системи - це законодавчо визначена, чітко структурована і субординована сукупність фінансових посередників, які функціонально взаємопов'язані в самостійну економічну структуру та здійснюють кредитні операції на професійній основі.

Банківська система є системою, керованою з боку центрального банку. Центральний банк установлює нормативи діяльності комерційних банків, які необхідні для забезпечення стійкості банківської системи та підтримання довіри економічних суб'єктів до системи комерційних банків.

Кредитні операції здійснюються також небанківськими фінансово-кредитними організаціями, такими як лізингові компанії, інвестиційні компанії, інвестиційні фонди, страхові компанії, пенсійні фонди, кредитні спілки, ломбарди, факторингові компанії та ін. Небанківські кредитно-фінансові інститути мають відносно відособлений статус у кредитній системі.

Банківська система і сукупність небанківських кредитних інститутів як двох частин кредитної системи, мають спільні риси в тому, що виступають як фінансові посередники. Своїми діями вони мають можливість впливати на обсяг грошової маси в обігу. Однак між ними існують і певні відмінності, які пов'язані з тим, що вони діють у різних секторах економіки, виконують різні функції, кожен з них має свої інструменти впливу на кредитні відносини та на обсяг грошової маси в обігу.

РОЗДІЛ 2. АНАЛІЗ ФУНКЦІОНУВАННЯ КРЕДИТНОЇ СИСТЕМИ УКРАЇНИ

Світова практика надає багато прикладів функціонування різних видів кредитних установ, однак найпоширенішою у країнах з ринковою економікою є така: банки (основна ланка кредитної системи), яка концентрує основну масу кредитних і фінансових операцій та небанківські установи, що доповнюють діяльність банків, зв'язують окремі ланки кредитної системи. Функції банківських та небанківських установ тісно взаємопов'язані. Інколи навіть важко чітко розмежувати сфери їхньої діяльності: банки виконують небанківські операції і навпаки.

Становлення кредитної системи України характеризується тим, що поряд з банками почали функціонувати небанківські кредитно-фінансові установи, а саме: кредитні спілки, страхові компанії, фінансові компанії, недержавні пенсійні фонди, ломбарди. Динамічно зростаючий сектор небанківських фінансових установ України характеризується на сучасному етапі зростанням як кількісних, так і якісних показників їхньої діяльності. Так, станом на 31.03.2008 р. до Державного реєстру фінансових установ було внесено інформацію про 1938 небанківських фінансових установ, тоді як на кінець 2007 р. у Держреєстрі налічувалось 1907 фінансових установ (тобто за 3 місяці 2008 р. Держреєстр поповнився на 31 установу).

Протягом ІV кварталу 2011 року НБУ відкликав ліцензію на здійснення банківських операцій в ПАТ «КБ «СОЦКОМБАНК». Як наслідок, станом на 01.01.2012 р. ліцензію Національного банку України на здійснення банківських операцій мали 176 банків. На кінець ІV кварталу 21 установа перебуває на стадії ліквідації, а в одному банку (ПАТ «Інпромбанк») продовжує діяти тимчасова адміністрація.

Протягом 2011 року відбулись незначні структурні зрушення в розподілі активів банківської системи України за групами банків згідно класифікації НБУ, що пов’язано зі змінами розмірів активів окремих банків. Спостерігається зменшення частки активів банків 2-ї групи на 3,3 п.п. (до 14,8%), та збільшення частки активів банків 1-ї, 3-ї та 4-ї груп на 0,2 п.п. (до 66,9%), на 1,4 п.п. (до 7,8%) та на 1,7 п.п. (до 10,5%) відповідно.

Активи банківської системи в ІV кварталі 2011 р. продовжили своє зростання і за результатами 2011 року їх розмір збільшився на 11,9% та дорівнював 1 054,3 млрд. грн. В ІV кварталі розміри торгових цінних паперів та цінних паперів в портфелях банків на продаж збільшились на 13,3% (1,3 млрд. грн.) та на 6,9% (4,1 млрд. грн.). Балансова вартість кредитного портфелю (за вирахуванням сформованих під них резервів) протягом року збільшилась на 9,0% до 666,1 млрд. грн. В результаті частка кредитів у сукупних активах протягом 2011 року знизилась на 1,7 п.п. до 63,2%. Велика частка активів банківської системи продовжує знаходитись в грошових коштах (13,4% станом на 01.01.2012 р.). Банківська система України продовжує характеризуватись низькою активністю кредитних операцій.

На початку ІV кварталу 2011 року було поставлено крапку в питанні стосовно видачі споживчих кредитів в іноземній валюті. Так, Закон України «Про внесення змін до деяких законодавчих актів України щодо врегулювання відносин між кредиторами та споживачам фінансових послуг» №3795-VI від 22.09.2011 р. забороняє надання (отримання) споживчих кредитів в іноземній валюті на території України. Заборона видачі споживчих кредитів в іноземній валюті унеможливить виникнення в майбутньому ситуації з масовим погіршенням кредитоспроможності позичальників в результаті девальвації гривні.

Залишки коштів фізичних осіб на рахунках у банках України протягом 2011 року збільшилися на 13,1%, що говорить про поступове відновлення довіри населення до банків. Однак досить високою залишається частка депозитів на вимогу (36,0%) та депозитів на термін до 1-го року (31,0%). Переважання короткострокових депозитів, разом з можливістю довгострокового зняття вкладником коштів, робить ресурсну базу, яка сформована за рахунок залучених коштів, нестабільною та стримує видачу банками довгострокових кредитів для розвитку економіки України.

За результатами ІV кварталу 2011 року продовжилось зростання розміру власного капіталу банківської системи України за рахунок збільшення статутного капіталу окремими банками. Сукупний обсяг власного капіталу банків залишається меншим за статутний капітал, що пояснюється значною збитковістю банків за підсумками 2009 – 2011 рр. В цілому, за 2011 рік розмір власного капіталу зріс на 12,9% (17,7 млрд. грн.) і дорівнював 155,5 млрд. грн. станом на 01.01.2012 р.

Протягом ІV кварталу 2011 р. 36 банків збільшили статутний капітал на загальну суму 4 515,8 млн. грн.: з 1-ї групи – 3 банки на суму 2 492,4 млн. грн. (55,2% від загальної величини, на яку збільшили статутний капітал банки України), з 2-ї групи – 2 банки на 732,2 млн. грн. (16,2%), з 3-ї групи – 3 банки на 213,0 млн. грн. (4,7%) та з 4-ї групи – 28 банків на 1 078,2 млн. грн. (23,9%). Нарощення статутного капіталу банками перших 3-х груп здійснено з метою розширення масштабів діяльності. Банки 4-ї групи здебільшого нарощували статутний капітал з метою виконання вимог щодо його мінімального розміру (120 млн. грн.). Поряд із збільшенням статутного капіталу відбулось нарощення регулятивного капіталу, так станом на 01.01.2012 р. в цілому по системі він дорівнював 178,5 млрд. грн.

Станом на 01.01.2012 р. 54 банки із 175, які подають звітність до НБУ (30,9%), не виконували вимогу стосовно нарощення розміру статутного капіталу до 120 млн. грн. до початку 2016 р.

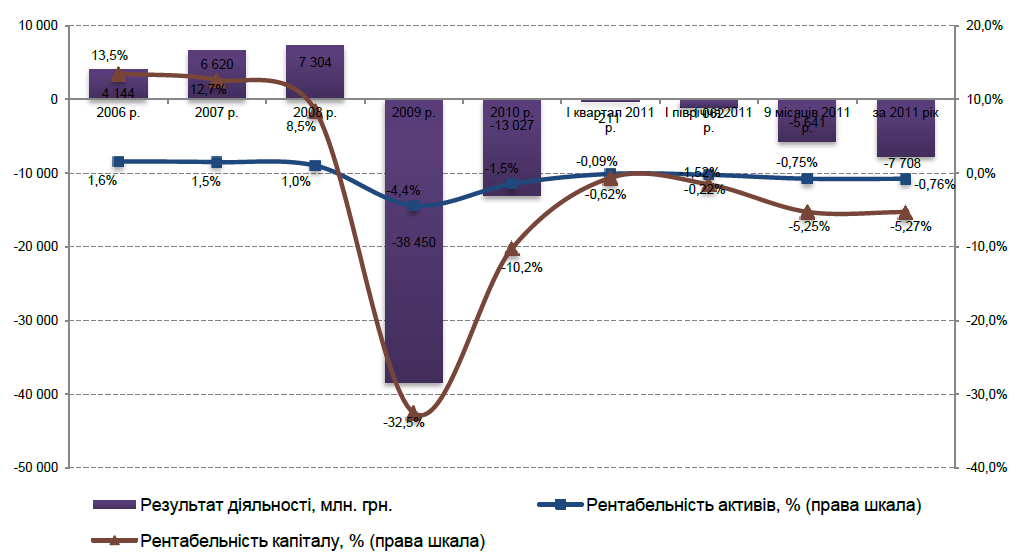

За 2011 рік сукупні збитки українських банків скоротилися на 40,8% порівняно з підсумками 2010 року і дорівнювали 7 708,0 млн. грн. Головним «баластом», який стримує українські банки на шляху до прибуткової діяльності, виступають проблемні банки. Найбільш збитковим банком був «Укрсиббанк» (-3 717,3 млн. грн.), найбільш прибутковим – «Приватбанк» (+1 425,8 млн. грн.). За результатами 2011 року відбулось скорочення витрат, пов’язаних з відрахуваннями до резервів (на 22,4% порівняно з результатом за 2010 рік), також зменшилось значення коефіцієнта забезпечення резервами кредитних вкладень, на 0,4 п.п. до 18,2%, що, свідчить про поступове «очищення» кредитно-інвестиційних портфелів банківської системи України від проблемної заборгованості.

Банківська система України продовжує демонструвати від’ємний фінансовий результат. Починаючи з 2009 р., банки України так і не зуміли вийти на рентабельну діяльність (Рис. 2.1). Головним «баластом», який стримує українські банки на шляху до прибуткової діяльності, виступають проблемні банки.

Рис. 2.1 Основні показники результатів діяльності банківської системи України

В цілому за результатами 2011 року, на кожну одиницю власного капіталу банківської системи України припадало 0,0527 одиниці чистих збитків. Таким чином прогнози експертів, які на початку року говорили про можливість виходу банківської системи за підсумками 2011 р. на прибуткову діяльність, не справдилися.

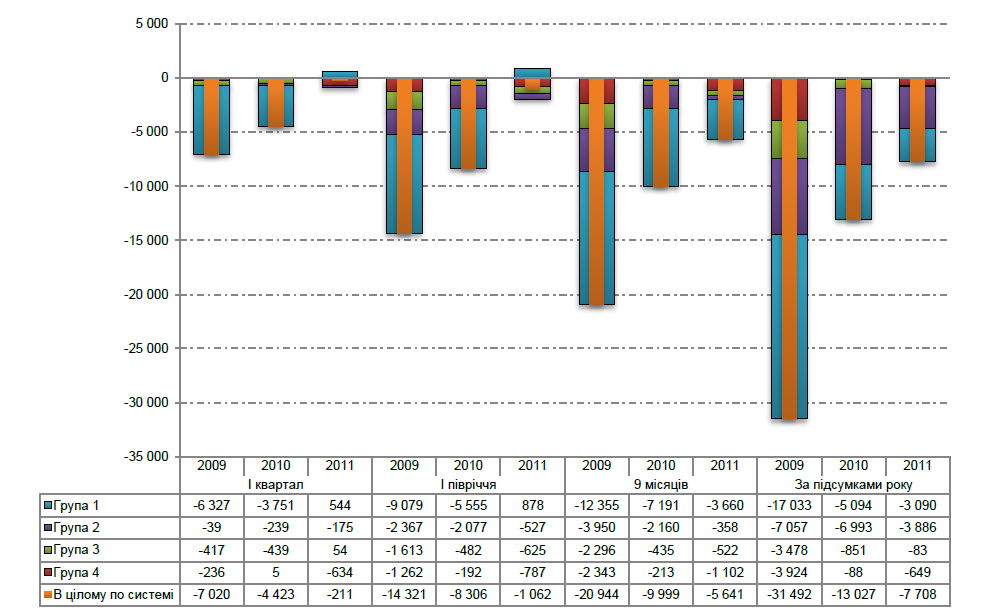

За підсумками 2011 року сукупні збитки українських банків склали 7 708,0 млн. грн. (Рис. 2.2), що на 40,8% менше, ніж за результатами 2010 року (збиток 13 027,0 млн. грн.). За результатами 2011 року збитковим був 31 банк з 175 (17,7%), які подали звітність до НБУ. Кількість збиткових банків порівняно з 2010 роком зменшилась на 4 установи.

В арто

відзначити, за результатами 2011 року

збиток показали всі групи банків: по

банках

1-ї групи

збиток становив 3 089,9 млн. грн. проти 5

094,3 млн. грн. за 2010 рік; по банках

2 -ї групи

збиток становив 3 886,3 млн. грн. проти 6

993,2 млн. грн. за 2010 рік; по банках

3-ї групи

збиток становив 82,5 млн. грн. проти 850,9

млн. грн. за 2010 рік; по банках 4-ї

групи

збиток становив 648,8 млн. грн. проти 88,2

млн. грн. за 2010 рік.

арто

відзначити, за результатами 2011 року

збиток показали всі групи банків: по

банках

1-ї групи

збиток становив 3 089,9 млн. грн. проти 5

094,3 млн. грн. за 2010 рік; по банках

2 -ї групи

збиток становив 3 886,3 млн. грн. проти 6

993,2 млн. грн. за 2010 рік; по банках

3-ї групи

збиток становив 82,5 млн. грн. проти 850,9

млн. грн. за 2010 рік; по банках 4-ї

групи

збиток становив 648,8 млн. грн. проти 88,2

млн. грн. за 2010 рік.

Рис. 2.2 Динаміка фінансового результату банківської системи (накопичувальним підсумком), млн. грн.

Найбільш збитковим банком був Укрсиббанк (-3 717,3 млн. грн.) (Табл. 2.1). За підсумками 2010 року банк показав збиток в розмірі 3 145,18 млн. грн.

Таблиця 2.1

Десять найзбитковіших банків України за результатами 2011 року

Із сукупного розміру фінансового результату збиткових банків 12,7 млрд. грн. (або 91,9%) збитку припадає на 10 найзбитковіших банків.

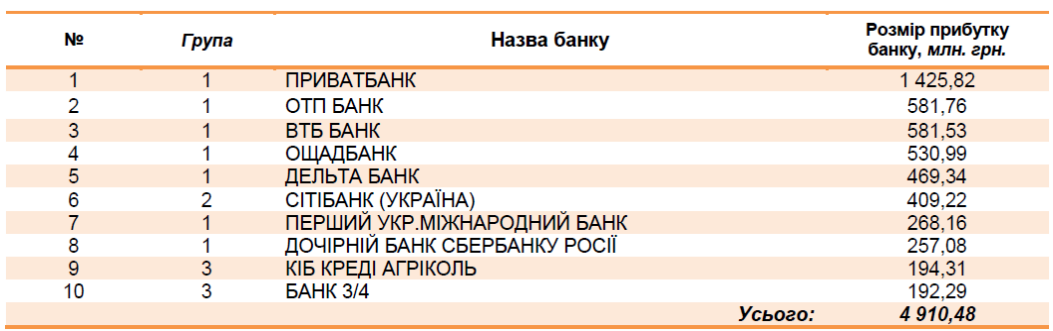

Найбільш прибутковим банком продовжує залишатись Приватбанк (1 425,8 млн. грн.). Друге та третє місця належать ОТП Банку (581,8 млн. грн.) та ВТБ Банку (581,5 млн. грн.) (див. табл. 2.2). Розміри прибутків, які отримав Приватбанк за 2011 рік, порівняно з підсумками за 2010 рік зросли на 4,1%. Фінансові результати ОТП Банку порівняно з підсумками за 2010 рік зменшились на 4,5%, а ВТБ Банк покращив свої результати порівняно з результатами за 2010 рік більше ніж в 2 рази.

Із загального розміру фінансового результату прибуткових банків 4,9 млрд. грн. (або 80,7%) прибутку припадає на 10 найприбутковіших банків.

Варто відзначити, що ВТБ Банк за результатами 2010 року по збитковості займав 8-е місце зі збитком в 483,6 млн. грн., а за підсумками 2011 року він зайняв 3 місце по прибутковості з прибутком в 581,5 млн. грн.

Таблиця 2.2

Десять найприбутковіших

банків України за результатами 2011

року

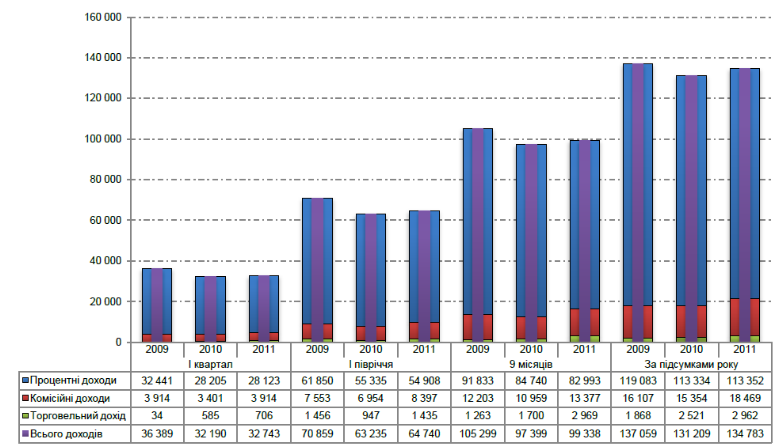

Доходи банків за

2011 рік склали 134,78 млрд. грн. і перевищили

значення за 2010 рік на

2,7% (3,6 млрд.

грн.), проте були меншими, ніж за 2009 рік

на 1,6% (2,3 млрд. грн.) (Рис.

2.3).

Збільшення доходів протягом 2011 року

відбулось за рахунок росту комісійних

та

торгівельних

доходів, порівняно з результатами за

2010 рік вони зросли на 20,3% та

17,5%

відповідно, а порівняно з результатами

за 2009 рік на 14,6% та 58,6% відповідно.

Рис. 2.3 Динаміка доходів банківської системи, млн. грн.

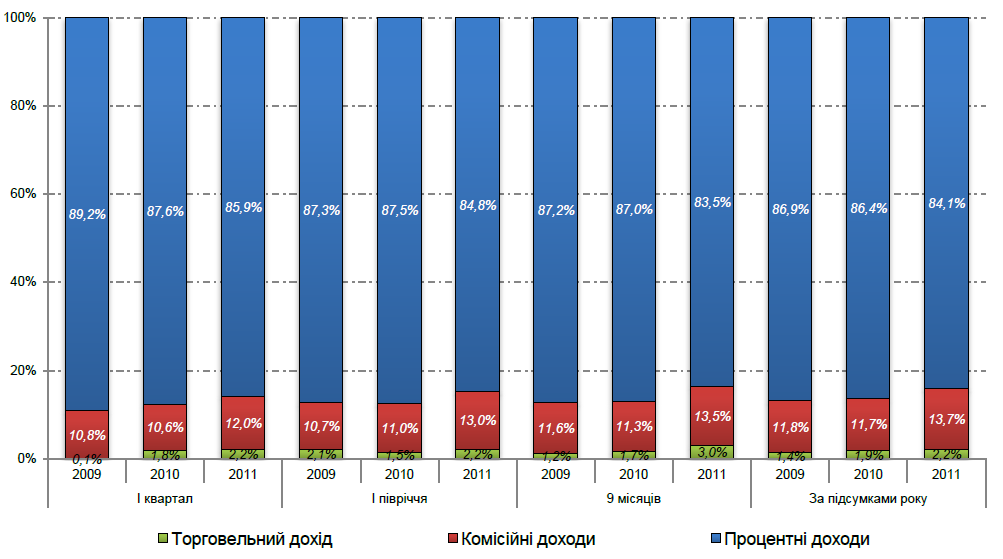

В структурі доходів проявляється тенденція до скорочення частки процентних доходів: так, за результатами 2011 року їх частка складала 84,1%, в той час як за 2010 та 2009 рр. вона дорівнювала 86,4% та 86,9% відповідно (Рис. 2.4). Частки комісійних доходів та торгівельних доходів, порівняно з результатами за 2010 рік, збільшились на 2,0 п.п. та 0,3 п.п. і складали 13,7% та 2,2% відповідно.

Рис. 2.4 Структура доходів банків

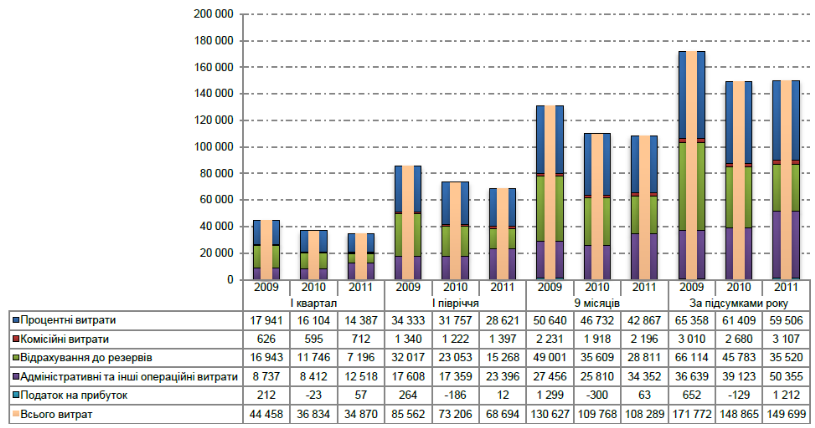

Розмір витрат порівняно із результатами за 2010 рік зросли всього на 0,6% (834), з результатами за 2009 рік – зменшились на 12,9% (22,1 млн. грн.) (Рис. 2.5). За 2011 рік сукупні витрати склали 149,7 млрд. грн. Найбільшого зниження порівняно з підсумками за 2010 та 2009 рр. зазнали відрахування до резервів – на 22,4% (10,2 млрд. грн.) та на 46,3% (30,6 млрд. грн.) відповідно. Скорочення витрат, пов’язаних з відрахуваннями до резервів свідчить про поступове «очищення» кредитно-інвестиційних портфелів банківської системи України від проблемної заборгованості.

Рис. 2.5 Динаміка витрат банків, млн. грн.

В структурі витрат чітко проявляється тенденція до зменшення питомої ваги відрахувань до резервів, яка за результатами 2011 року порівняно з аналогічним 2010 роком скоротилась на 7,0 п.п. і становила 23,7%. В той же час відбулось збільшення частки адміністративних витрат на 7,4 п.п. до 33,6%. Частка комісійних витрат у сукупних витратах дещо зросла і дорівнює 2,1%.

Частка процентних витрат, незважаючи на скорочення (1,5 п.п.) порівняно з 2010 роком, далі залишається найбільшою (39,8%).

Рис. 2.6 Динаміка структури витрат банків

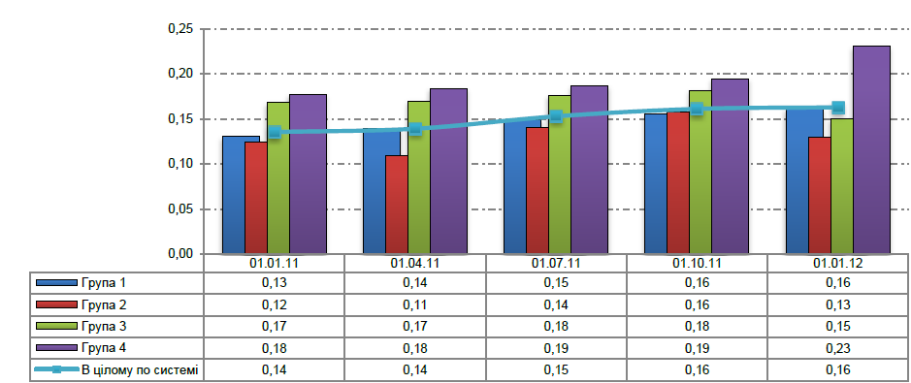

Коефіцієнт співвідношення комісійного та процентного доходу – оцінює співвідношення безризикового і ризикового доходів банків. Чим вище значення показника, тим краще, особливо для країн з нестабільною економікою. Динаміку показника відображено на Рис. 2.7.

Рис. 2.7 Динаміка співвідношення комісійного і процентного доходів

Бачимо, що в цілому, по банківській системі, значення показника за підсумками 2011 року дорівнювало 0,16 проти 0,14 за підсумками 2010 року. По всіх групах банків, крім 3-ї, відбулось його зростання: по першій групі на 3 п.п., по другій - на 1 п.п., по четвертій – на 5 п.п. По третій групі значення показника зменшилось на 2 п.п.

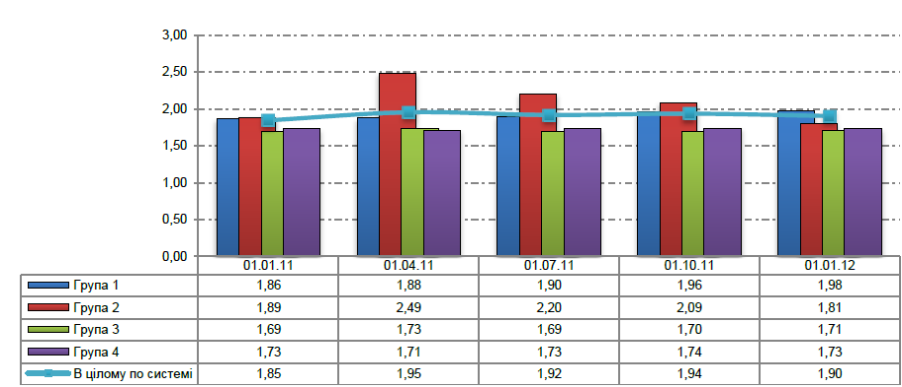

Співвідношення процентних доходів та витрат – оцінює здатність банків отримувати прибуток від операцій, що пов’язані з ризиком. Динаміку цього показника унаочнює Рис. 2.8.

Рис. 2.8 Динаміка співвідношення процентних доходів і витрат

Як бачимо, в цілому по системі значення показника за результатами 2011 року є вищим, ніж його значення за 2010 рік. Позитивну динаміку (зростання) продемонстрували банки 1 - ї та 3-ї груп. Найбільше зросло значення коефіцієнта серед банків 1-ї групи – із 1,86 до 1,98. Серед банків 3-ї групи співвідношення процентних доходів та витрат зросло на 2 п.п.

В цілому по банківській системі України доходи від процентних операцій майже вдвічі перевищують витрати за ними.

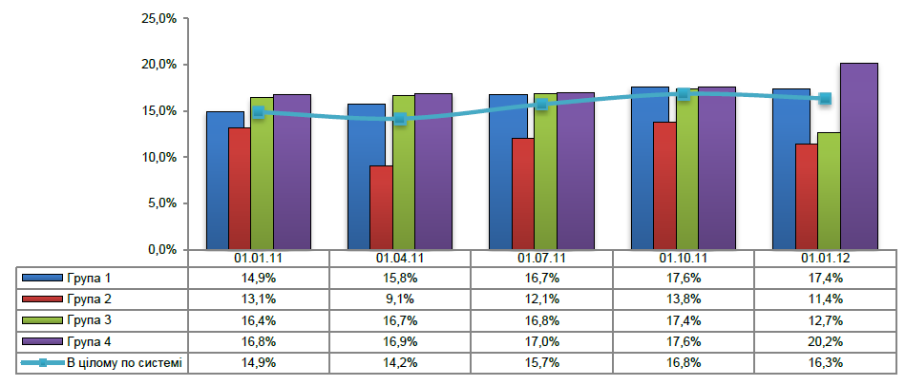

Коефіцієнт безризикового покриття витрат – показує, наскільки безризиковий дохід покриває витрати діяльності банків (Рис. 2.9).

Рис. 2.9 Динаміка коефіцієнта безризикового покриття витрат

Відзначимо зростання коефіцієнта безризикового покриття витрат за 2011 рік порівняно з підсумками за 2010 рік з 14,9% до 16,3%. Найзначніше зростання значень даного коефіцієнта відбулось серед банків 4-ї групи – з 16,8% до 20,2%, серед банків 1-ї групи - на 2,5 п.п. Серед банків 2-ї та 3-ї групи спостерігалось скорочення показника на 1,7 п.п. та 3,7 п.п. відповідно.

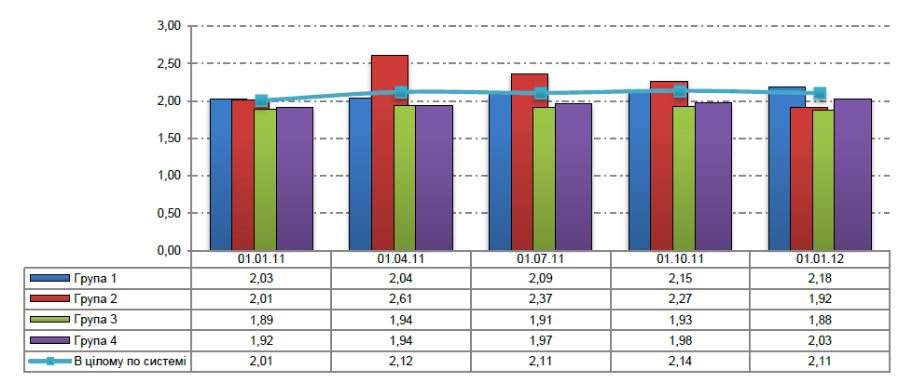

Коефіцієнт операційної ефективності – характеризує рівень покриття операційних доходів операційними витратами – визначається як відношення процентних і комісійних доходів до процентних і комісійних витрат. Динаміка показника показана на Рис. 2.10.

Рис. 2.10. Динаміка операційної ефективності банків

Коефіцієнт операційної ефективності за підсумками 2011 року збільшився на 4,9% порівняно з результатами за 2010 рік і дорівнював 2,11 (Рис. 2.10). Найбільше збільшення значень коефіцієнта операційної ефективності відбулось серед банків 1-ї групи на 7,5% до 2,18. В цілому серед банків всіх груп спостерігається ситуація, коли операційні доходи вдвічі покривають операційні витрати.

Станом на 01.01.2012 року банківська система України налічує 175 банків, які мають ліцензію на надання банківських послуг. Згідно Рішення НБУ № 814 «Про розподіл банків на групи» від 23.12.2011 року, до І групи відтепер відносяться банки, активи яких складають більше 15000 млн. грн. (17 банків), до ІІ групи – банки, активи яких складають більше 5000 млн. грн. (19 банків), до ІІІ групи – банки, активи яких складають більше 3000 млн. грн. (22 банки), до IV групи – банки, активи яких складають менше 3000 млн. грн. (117 банків).

Серед 175 банків України, які мають ліцензію на надання банківських послуг, більше половини банків (94 банки, або 53,7% від загальної кількості) станом на 01.02.2012 р. мали довгострокові кредитні рейтинги позичальників.

Більше всього банків з кредитними рейтингами є в 1-й групі – 16 банків з 17 (94,1%). В 2-й та 3-й групах частка банків з кредитними рейтингами складає 89,5% та 86,4% відповідно. Найменше банків з кредитними рейтингами є в 4-й групі (їх частка складає лише 35,9%).

Рис. 2.11 Частка банків України, які мають кредитні рейтинги

З 81 банків, які не мають кредитних рейтингів, 75 банків (92,5% від загальної кількості) належать до 4 групи і лише 7 банків (7,5%) – до інших груп, зокрема до 3 групи – 3 банки, до 2 групи – 2 банки, до 1 групи – 1 банк. З першої групи не має кредитного рейтингу лише у КБ «Надра» (пов’язано з фінансовими проблемами, які його переслідують протягом останніх 3-х років).

За результатами проведеного аналізу кредитних рейтингів банків України встановлено, що станом на 01.01.2012 р. лише близько половини банків (53,7% загальної кількості) мали довгострокові кредитні рейтинги позичальників. Незважаючи на можливість отримання додаткових конкурентних переваг, переважна кількість найменших банків (ІV група за класифікацією НБУ), не використовує кредитний рейтинг як інструмент підтвердження фінансової репутації позичальника, урізноманітнення джерел та інструментів запозичення, зниження вартості їх обслуговування (лише 35,9% банків ІV групи мають довгострокові кредитні рейтинги).

РОЗДІЛ 3. ПРОБЛЕМИ ТА НЕДОЛІКИ КРЕДИТНОЇ СИСТЕМИ УКРАЇНИ ТА ПРОПОЗИЦІЇ ЩОДО ЇЇ ВДОСКОНАЛЕННЯ

За сучасних економічних умов банківські установи повинні не тільки підтримувати високі показники діяльності, а й забезпечувати своє ефективне функціонування на ринку банківських послуг. Саме тому банки особливо гостро потребують розробки ефективної стратегії розвитку, яка визначатиме основні пріоритети діяльності банку відповідно до етапу розвитку банківської системи України.

Упродовж 2011 року відбувалася активізація діяльності банків у сфері інвестиційного кредитування. Процеси відновлення в економіку країни, що відбулись у 2010 році, створювали значний потенціал для збільшення обсягів фінансових потоків між секторами економіки. Зростання надходжень виручки від реалізації продукції корпорацій та доходів населення сприяли нарощуванню обсягів депозитів резидентів (у тому числі довгострокових), що надавало банкам ресурси для кредитування. Поліпшення кредитоспроможності клієнтів розширювало коло позичальників, спроможних обслуговувати свої боргові зобов’язання. Національний банк України, проводячи гнучку політику підтримки цінової стабільності, водночас створював стимули для розширення кредитування реального сектору економіки.

Розвиток і реформування вітчизняної банківської системи в наступні роки має бути спрямований на розроблення заходів щодо попередження фінансової нестабільності в майбутньому та подолання наслідків фінансово-економічної кризи 2008–2009 рр. Світова фінансова нестабільність обумовила жорсткі вимоги до якості кредитно-інвестиційного портфеля та поліпшення управління кредитно-інвестиційною діяльністю банків.

За умов фінансової нестабільності та кризи слід приділити особливу увагу правильному вибору стратегії розвитку банку. Науковці виділяють кілька можливих варіантів:

1. Пошук і виявлення незначного ринкового сегмента, що розвивається в межах стагнуючого сектору. Основне в цьому підході – правильне визначення і прогноз розвитку ринкового сегмента.

2. Диверсифікація діяльності банку на основі постійної роботи з підвищення якості існуючих і впровадження нових банківських інформаційних технологій. Така стратегія має перспективу, якщо вдале нововведення або суттєве підвищення якості сприяє росту клієнтської бази.

3. Орієнтація на зниження витрат, і це, передусім, відмова від нерентабельних бізнес-одиниць і структурних підрозділів, скорочення операційних витрат за рахунок оптимізації внутрішніх технологічних процесів, що дозволить за конкурентоздатних цін досягти високої дохідності.

Головним фактором у виборі банком одного з напрямів розвитку, за умов фінансової нестабільності, є поєднання перспективи отримання максимального прибутку за мінімального рівня ризику для банку.

Так, на прикладі найбільш динамічних банків України за період з вересня 2008 року до вересня 2010-го визначимо, якою була кредитно-інвестиційна стратегія банку під час фінансової нестабільності та кризи.

Починаючи з ІV кварталу 2008 року і до кінця 2010-го всі банківські установи, що здійснювали свою діяльність в Україні, змушені були корегувати прорахунки у кредитно-інвестиційній стратегії відповідно до сучасних вимог функціонування за умов існування фінансової нестабільності.

За проаналізований період можемо прослідкувати посилення вимог до кредитно-інвестиційної стратегії банків за умов фінансової нестабільності. В основному увага при формуванні та реалізації стратегії акцентувалася на ефективності збору кредиторської заборгованості, оптимізації витрат тощо. Фінансові установи припиняли або взагалі закривали малоприбуткові довгострокові програми кредитування земельних ділянок та іпотеки, посилили вимоги до умов надання споживчих позик, зменшили терміни надання кредитів.

Слід зазначити, що стратегії цих банків за складних економічних умов 2008–2010 рр. базувалися на таких принципах:

• розроблення інноваційних банківських продуктів і вдосконалення вже існуючих, що враховують сучасні потреби ринку;

• упровадження нових послуг, використовуючи сучасні інформаційні банківські технології;

• вивчення та максимальне задоволення потреб клієнтів завдяки узгодженню інтересів клієнтів і банку;

• наближення банківських послуг до безпосередніх клієнтів шляхом розвитку системи дистанційного обслуговування;

• визначення гнучкої тарифної політики на послуги банку, що змінюється відповідно до зовнішніх умов.

За умов фінансової нестабільності найуспішніші банки показали найкращі результати на ринку банківських послуг завдяки врахуванню у своїх стратегіях не тільки умов зовнішнього середовища, внутрішніх складностей банку, а й особливостей взаємодії клієнта і банку, різноманітності потреб клієнта і розвитку довгострокових взаємовигідних партнерських відносин між клієнтом і банком.

Щодо кредитно-інвестиційної стратегії банку, то її реалізація пов’язана із загальними проблемами функціонування вітчизняної економіки, основними з яких є внутрішня макроекономічна стабілізація, подолання фінансово-економічної кризи, забезпечення умов для розвитку ефективних банків, створення сприятливого інвестиційного клімату для вітчизняного та іноземного капіталу.

Отже, під впливом перерахованих проблем і формуються особливості реалізації кредитно-інвестиційної стратегії банку:

• обмеженість джерел і складність методів формування кредитних ресурсів;

• непередбачуваність і можливість різких коливань відсоткових ставок;

• низька якість і складність аналізу об’єктів кредитування;

• наявність передумов для відмови банку вкладати кошти в реальний сектор економіки, на користь фінансового, який є більш привабливим відповідно до критерію «ризик – прибутковість»;

• складність прогнозування, унаслідок наявності мультивалютної фінансової системи та інфляції тощо.

Слід звернути увагу, що однією з головних проблем стратегічного управління кредитно-інвестиційною діяльністю є неякісна диверсифікація кредитно-інвестиційного портфеля, що і стало причиною залежності банків від крупних позичальників і високих фінансових ризиків.

Проаналізувавши кредитно-інвестиційну стратегію найбільш динамічних банків України, в умовах фінансової нестабільності (з вересня 2008 року до вересня 2010-го), можемо зробити висновок, що кредитно-інвестиційна стратегія банку маєбути направлена на збереження кількісних показників кредитно-інвестиційного портфеля і недопущення погіршення його якості, що може бути здійснено шляхом:

• докладання зусиль до утримання вже існуючих клієнтів, підтримки оптимального рівня банківських ризиків та забезпечення високих показників діяльності (консервативна стратегія);

• оптимізації рівня відсоткових ставок за депозитами та кредитами з метою зміцнення позиції на кредитно-інвестиційному ринку (стратегія мінімізації витрат);

• упровадження закордонного досвіду чи власної розробки нових банківських послуг з метою використання на існуючих сегментах ринку та залучення додаткових клієнтів (інноваційна стратегія);

• диверсифікації кредитно-інвестиційних вкладень за галузевим і географічним принципами (стратегія диверсифікації).

Результатом формування та реалізації ефективної кредитно-інвестиційної стратегії банківських установ має стати:

• підвищення ефективності здійснення кредитно-інвестиційної діяльності;

• поліпшення якості кредитно-інвестиційного портфеля;

• розширення асортименту банківських послуг і підвищення якості їх надання;

• збільшення частки ринку, підвищення конкурентоспроможності банку;

• сприяння реструктуризації промисловості та розвитку економіки;

• створення умов для підвищення продуктивності праці та рівня заробітної плати на підприємствах і організаціях;

• прискорення інноваційних процесів.

У 2013 році фінансово-кредитні установи, на мою думку, зможуть по-новому оцінити свою кредитно-інвестиційну стратегію. Аже саме ефективна кредитно-інвестиційна стратегія сприяє диверсифікації та мінімізації ризиків банківської діяльності та отриманню максимального прибутку банків. Крім того, на думку експертів, фінансово-економічна криза підходить до свого завершення, економіка держави буде відновлюватися та активізується кредитування юридичних осіб.

Щодо перспективних стратегій розвитку банків у 2013 році, то, на мою думку, вони будуть спрямовані:

• на оптимізацію витрат на персонал (через економічні складності, неможливість надавати кредити населенню – банківські установи поступово скорочують роздрібний бізнес, де була задіяна найбільша частка персоналу, та переорієнтовуються на корпоративний сегмент ринку);

• реорганізацію філійної мережі (банки готові закривати нерентабельні точки продажів і відкривати нові відділення, що, на думку експертів, дозволить наростити клієнтську базу);

• роботу з проблемною заборгованістю (банки продовжать здійснювати реструктуризацію боргів позичальникам);

• відновлення кредитування (банки будуть надавати кредити, але тільки позичальникам преміум-класу, тобто компаніям засновників та дочірнім організаціям).

Саме за складних економічних умов банкам потрібно впроваджувати чітко налагоджену, продуману та виважену систему стратегічного управління, що буде спрямована на вирішення протиріч їх розвитку, за обмеженості внутрішніх ресурсів банку та мінливості зовнішнього середовища. Адже саме обрана банком стратегія управління визначає ефективність його поведінки за умов фінансової нестабільності та відіграє роль координуючого засобу всіх підсистем і процесів.

Отже, проведене дослідження відповідності стратегії банку та етапу розвитку вітчизняної банківської системи, починаючи з 1991 року та закінчуючи прогнозованими стратегіями на 2012 рік, що дозволить банківським установам ураховувати недоліки попередніх періодів та особливості здійснення основних видів діяльності під час фінансової нестабільності та кризи.

Слід також зазначити, що за умов фінансової нестабільності основними складовими кредитно-інвестиційної стратегії повинні бути: консервативна, інноваційна, стратегія мінімізації витрат і диверсифікації. Крім того, прийняття банком рішень щодо здійснення кредитно-інвестиційних операцій, за складних економічних умов, повинно бути орієнтовано на досягнення оптимального співвідношення між обсягом і структурою інвестиційних вкладень та їх ресурсним забезпеченням із позицій максимальної дохідності і мінімального ризику.

Ефективно та правильно організована кредитно-інвестиційна стратегія (як одна з основних стратегій розвитку банку) має стати визначальним для забезпечення фінансової стабільності, надійності та прибутковості банку.

Необхідно зазначити, що ризики інвестиційного кредитування реального сектору економіки залишаються надто високими. Для їх зниження на початковому етапі розвитку інвестиційних кредитних відносин, як свідчить міжнародна практика, доцільно створити гарантійно-страхову структуру.

Банківське інвестиційне кредитування в змозі забезпечити сталий розвиток України, шляхом активізації банківських установ до фінансування економіки. Ключовим фактором в цьому напрямі має стати обґрунтована державна інвестиційна політика щодо податкової системи, тобто зниження ставки податку щодо інвестиційного кредиту, спрямованого на фінансування банком таких галузей, як машинобудування, сільського господарства та інших кредитомістких галузей.

Запропонована державна інвестиційна політика, спрямована на перетворення вітчизняних банків в активних інвесторів української економіки, забезпечить мобілізацію достатніх обсягів інвестиційних ресурсів на пріоритетних напрямах розвитку економіки.

Особливості сучасної світової фінансово-економічної кризи проявляються в тому, що вона деформує структуру еномічних систем. Для нашої країни важливим є розгляд тих головних проблем, які потрібно було б вирішувати задля зменшення деформації фінансового простору на національному рівні. Серед них найактуальніші такі: слабкість ресурсної бази банківських установ і брак належного обсягу грошових ресурсів для довгострокового кредитування реального сектору, без чого неможливою є повномасштабна модернізація економіки; недостатньо ефективна кредитна політика та недоліки в управлінні ризиками банківської діяльності і, як наслідок, переобтяженість банків проблемними активами; недостатній рівень капіталізації банківського сектору, а відтак його надмірна вразливість перед ризиками .

Світова історія і міжнародна практика організації та функціонування національних кредитних інститутів свідчать, що успішна реалізація стратегічної мети грошово-кредитної політики залежить не стільки від активності окремих великих банків, скільки від функціонування спеціалізованих банків, значного числа кредитних організацій, діяльність яких заснована на принципах взаємності та довіри. В першу чергу йдеться про такі інститути громадянського суспільства, як будівельні товариства Великобританії та кредитні союзи США, народні банки та сільські кооперативи Франції, кредитні кооперативи та будівельно-ощадні асоціації Німеччини, кредитну кооперацію та поштово-ощадні асоціації Японії. Дані кредитні організації, маючи безпосереднє відношення до цінової стабільності та стійкого розвитку реальної економіки, здатні протистояти негативним проявам фінансової або економічної кризи. Так, наприклад, спеціалізовані банки вийшли з кризи з прибутками, в той час як великі універсальні банки мали збитки.

Тому необхідно припинити політику заохочення створення нових універсальних банків і перейти до політики розвитку спеціалізованих банків.

Вони мають кредитувати функціонування та розвиток налагодження бізнесів, а також взяти на себе ризики кредитування інвестиційних проектів (так звані проекти «Зелене поле» («Green field»). Можливо, з часом в Україні, як і у розвинутих країнах, стратегічний розвиток економіки фінансуватимуть переважно інвестиційні фонди й інвестиційні банки. Але сьогодні для вирішення цього завдання необхідно орієнтуватися на систему комерційних банків. Водночас для того, щоб комерційні банки перетворити на структури, які фінансуватимуть стратегічний розвиток та інвестиції, необхідно змінити систему економічних нормативів, яка б забезпечувала більш м’який режим регулювання їх діяльності. Досвід свідчить, що стратегічний розвиток економіки, фінансування довгострокових проектів, збалансування галузевого та регіонального розвитку на макрорівні неможливі уразі застосування стандартних, універсальних інструментів банківського регулювання.

Банківська система України дедалі більше має бути зорієнтована на розвиток спеціалізованих банків. Комерційні банки, що фінансують триваліші, інноваційні та перспективні проекти, повинні мати гнучкіший режим роботи, бути винагородженні за здійснення ризикових проектів фінансування. І також єдину систему економічних нормативів доцільно замінити гнучкою системою. Для комерційних банків, які здійснюють фінансування довгострокових, пріоритетних і стратегічних інвестицій, необхідно передбачити м’який режим резервування. Нормативи резервування доцільно диференціювати.

Потрібно відзначити, що подальший розвиток кредитного ринку в Україні пов’язаний із недостатністю розвитку фінансової системи. До головних проблем, вирішення яких потребує першочергових дій, можливо віднести такі:

1. Недостатня розвиненість банківської системи. Головною метою існування банків є отримання прибутку за рахунок акумуляції тимчасово вільних грошових коштів від юридичних та фізичних осіб та передача їх іншим особам. Така передача здійснюється переважно при видачі кредиту. Але більшість комерційних банків при видачі кредиту застосовує такі умови, які не дають можливості швидко отримати грошові ресурси для використання. Одним із таких недоліків є також великий відсоток за користування кредитом, який досягає рівня вищого, ніж ставка рефінансування НБУ на 10–12 %. (У розвинутих країнах світу маржа комерційних банків по поточному кредитуванню встановлюється на рівні 3–4 %).

2. Достатньо складна організація видачі кредиту. Головною умовою видачі кредиту є її гарантованість, в основному за допомогою застави або гарантії третьої особи. У більшості випадків при оцінці вартості майна його вартість установлюється на рівні 50–60 % від ринкової вартості, що ставить кредитоотримувача в достатньо скрутні умови.

3. Недовіра до банківської системи з боку юридичних та фізичних осіб. Одним із джерел грошових коштів, які надаються в позику, є грошові ресурси клієнтів банку. Постійна зміна валютних курсів, умов зберігання та видачі депозитів призводить до відтоку грошових ресурсів із вітчизняних банків і викликає недовіру в цілому до існуючої банківської системи.

4. Незважаючи на достатньо жорсткі умови надання кредитів, залишається великий ризик їх неповернення. Здебільшого причиною є неефективна праця кредитних бюро та об’єднання їх у єдину мережу. Крім того, не достатньо застосовуються можливості системи страхування діяльності банків, у тому числі і з надання позики.

5. При наданні кредитів кредитори мають на меті отримання швидких грошей, і тому переважно надаються короткострокові кредити. Як правило, вони застосовуються для кредитування обігових ресурсів і надаються підприємствам торгівлі, масового харчування й туристичного бізнесу. Це дає комерційним банкам тимчасову вигоду, але загальнодержавний економічний ефект недостатньо великий.

6. Існують проблеми і в кредитуванні малого та середнього бізнесу, фізичних осіб. Крім вищезазначених труднощів в отриманні кредиту потрібно відзначити наявність головної умови – наявність застави у вигляді нерухомого майна, незалежно від розмірів кредиту. У більшості випадків бажаючі отримати кредит у цих підприємств такої застави не мають.

Отже, за результами представленного дослідження можна зробити висновок, що існують достатньо серйозні проблеми в розвитку кредитної системи України, які гальмують розвиток кредитних відносин держави. Вирішення цих проблем дасть змогу покращати не тільки стан кредитної системи, розвиток окремих підприємств, а й розвиток окремих галузей та в цілому економіки держави.

ВИСНОВКИ

В результаті написання даної курсової роботи були розглянуті та досліджені суть, характеристики та ознаки кредитних відносин, визначені необхідність кредитних відносин та потреба в кредиті.

Досліджуючи поняття кредитної системи, її суті, видів, ознак та складових, було визначено, що структура кредитної системи включає банківську систему та небанківські фінансово-кредитні установи. Головною ланкою кредитної системи виступають банки.

Сукупність різних видів банків у їхньому взаємозв'язку створює банківську систему - складову частину кредитної системи. Банківська система як складова кредитної системи - це законодавчо визначена, чітко структурована і субординована сукупність фінансових посередників, які функціонально взаємопов'язані в самостійну економічну структуру та здійснюють кредитні операції на професійній основі.

Кредитні операції здійснюються також небанківськими фінансово-кредитними організаціями, такими як лізингові компанії, інвестиційні компанії, інвестиційні фонди, страхові компанії, пенсійні фонди, кредитні спілки, ломбарди, факторингові компанії та ін. Небанківські кредитно-фінансові інститути мають відносно відособлений статус у кредитній системі.

Банківська система і сукупність небанківських кредитних інститутів як двох частин кредитної системи, мають спільні риси в тому, що виступають як фінансові посередники. Своїми діями вони мають можливість впливати на обсяг грошової маси в обігу. Однак між ними існують і певні відмінності, які пов'язані з тим, що вони діють у різних секторах економіки, виконують різні функції, кожен з них має свої інструменти впливу на кредитні відносини та на обсяг грошової маси в обігу.

Становлення кредитної системи України характеризується тим, що поряд з банками почали функціонувати небанківські кредитно-фінансові установи, а саме: кредитні спілки, страхові компанії, фінансові компанії, недержавні пенсійні фонди, ломбарди. Динамічно зростаючий сектор небанківських фінансових установ України характеризується на сучасному етапі зростанням як кількісних, так і якісних показників їхньої діяльності.

Аналізуючи функціонування кредитної системи, можна зробити висновок, що протягом 2011 року відбулись незначні структурні зрушення в розподілі активів банківської системи України за групами банків згідно класифікації НБУ, що пов’язано зі змінами розмірів активів окремих банків. Сукупний обсяг власного капіталу банків залишається меншим за статутний капітал, що пояснюється значною збитковістю банків за підсумками 2009 – 2011 рр.

Банківська система України продовжує демонструвати від’ємний фінансовий результат. Починаючи з 2009 р., банки України так і не зуміли вийти на рентабельну діяльність. Головним «баластом», який стримує українські банки на шляху до прибуткової діяльності, виступають проблемні банки.

З посиленням в економіці явищ, їх впливу на розвиток підприємництва і банківництва, в умовах підвищеного ризику принципово змінюється й підхід до проведення операцій і, насамперед, кредитних. Значна обмеженість кредитних ресурсів вимагає від банківських менеджерів ефективних управлінських дій щодо оцінки надійності кредитних відносин. Від ефективності організації кредитних відносин значною мірою залежить ефективність заходів, спрямованих на подолання кризових явищ та створення передумов для подальшого нарощування економічного потенціалу нашої держави.

За сучасних економічних умов банківські установи повинні не тільки підтримувати високі показники діяльності, а й забезпечувати своє ефективне функціонування на ринку банківських послуг. Саме тому банки особливо гостро потребують розробки ефективної стратегії розвитку, яка визначатиме основні пріоритети діяльності банку відповідно до етапу розвитку банківської системи України.

Упродовж 2011 року відбувалася активізація діяльності банків у сфері інвестиційного кредитування.

Головним фактором у виборі банком одного з напрямів розвитку, за умов фінансової нестабільності, є поєднання перспективи отримання максимального прибутку за мінімального рівня ризику для банку.

Можна виділити такі основні проблеми функціонування вітчизняної економіки, як внутрішня макроекономічна стабілізація, подолання фінансово-економічної кризи, забезпечення умов для розвитку ефективних банків, створення сприятливого інвестиційного клімату для вітчизняного та іноземного капіталу.

Слід звернути увагу, що однією з головних проблем стратегічного управління кредитно-інвестиційною діяльністю є неякісна диверсифікація кредитно-інвестиційного портфеля, що і стало причиною залежності банків від крупних позичальників і високих фінансових ризиків.

Банківська система України дедалі більше має бути зорієнтована на розвиток спеціалізованих банків. Комерційні банки, що фінансують триваліші, інноваційні та перспективні проекти, повинні мати гнучкіший режим роботи, бути винагородженні за здійснення ризикових проектів фінансування. І також єдину систему економічних нормативів доцільно замінити гнучкою системою. Для комерційних банків, які здійснюють фінансування довгострокових, пріоритетних і стратегічних інвестицій, необхідно передбачити м’який режим резервування. Нормативи резервування доцільно диференціювати.

Потрібно відзначити, що подальший розвиток кредитного ринку в Україні пов’язаний із недостатністю розвитку фінансової системи. Тому дана тема залишається актуальною для подальших досліджень та розроблення нових пропозицій в сфері розвитку кредитних відносин.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України «Про банки і банківську діяльність» від 07.12.2000 р., № 2121–ІII [Електронний ресурс]. – Режим доступу : http://zakon1.rada.gov.ua.

2. Національний банк України. Річний звіт. – 2009, 2010, 2011 [Електронний ресурс]. – Режим доступу : http://www.bank.gov.ua/Publication/an_rep.

3. Статистичні показники діяльності банків України [Електронний ресурс]. – Режим доступу : http://www.bank.gov.ua.

4. Федоров В. М. Інституціональна фінансова інфраструктура України : сучасний стан та проблеми розвитку / В. М. Федоров, В. М. Опарін, С. В. Льовочкін // Фінанси України. – 2008. – № 12.

5. Результати розвитку ринків небанківських фінансових послуг України [Електронний ресурс]. – Доступний з ttp://www.dfp.gov.ua/fileadmin/downloads/analit_bank

6. Асоціація українських банків [Електронний ресурс]. – Режим доступу : http://www.aub.com.ua.

7. Циганов С. А. Особливості формування ринку синдикованого кредитування у країнах із трансформаційною економікою / С. А. Циганов, А. М. Яншина // Фінанси України. – 2008. – № 8.

8. Громковский В. Синдиуированное кредитование / В. Громковський, А. Прудников // Вестн. Ассоц. рос. банков. – 2000. – № 17.

9. Розвиток банківської системи України : монографія / кол. авт. ; за заг. ред. Т. С. Смовженко, Р. А. Слав’юка. – К. : УБС НБУ, 2010. – 462 с.

10. Карчева Г. Т. Системний аналіз ефективності діяльності банків України / Г. Т. Карчева // Вісник НБУ. – 2006. – № 11. – С. 14.

11. Фінансове планування та прогнозування діяльності банків : монографія / за заг. ред. О. В. Васюренка. – К. : УБС НБУ, 2009. – 323 с.

12. Банківська система України в європейському контексті: генеза, структура, конкурентний потенціал: монографія / кол. авт. ; за ред. д-ра екон. наук Р. Ф. Пустовійта. – К. : УБС НБУ, 2009. – 399 с.

13. Рисін В. В. Причини світової фінансової нестабільності та її наслідки для банківської системи України / В. В. Рисін // Вісник УБС НБУ. – 2008. – № 3. – С. 62–67.

14. Рябініна Л. Теорія і практика кредитних відносин в Україні // Вісник НБУ. – 2002. – № 1. – С. 26-29.

15. Гроші та кредит : підручник / М.І. Савлук, А.М. Мороз, М.Ф. Пуховкіна та ін.; за заг. ред. М.І. Савлука. – К. : КНЕУ, 2001. – 602 с.

16. Результати розвитку ринків небанківських фінансових послуг України [Електронний ресурс]. – Доступний з ttp://www.dfp.gov.ua/fileadmin/downloads/analit_bank

17. Роу А., Власенко Ю. та ін. Україна. Фінансовий сектор та економіка. Нові стратегічні завдання. – К., 2001. – 120 с.