Додатк.л-раЕконом Іст / Додатк.л-ра / Єщенко «Сучасна економіка (2005)» / 9. Фонди підприємства

.docxРозділ 9. Фонди підприємства

9.1. Фонди підприємства

9.2. Основні фонди

9.3. Оборотні виробничі фонди

9.4. Оборотні засоби підприємств

9.5. Оборот фондів

9.1. Фонди підприємства

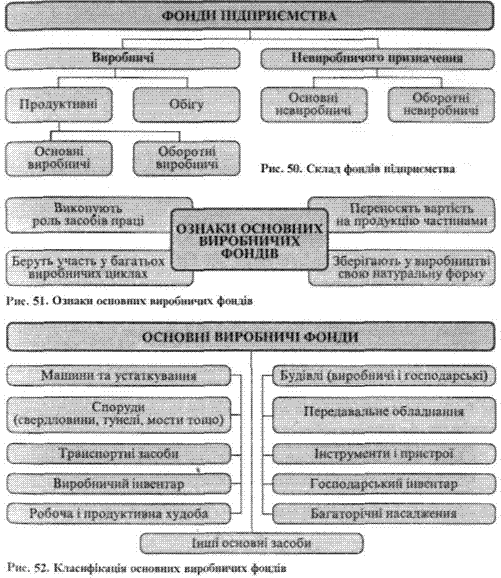

Фонди підприємства — це матеріальні та грошові ресурси, які перебувають у розпорядженні підприємства Виробництво здійснюється тільки за наявності фондів, насамперед виробничих: якість фондів відображує рівень використання досягнень науково-технічного прогресу. Ефективне використання фондів — це нагальна потреба економічного розвитку суспільства, будь-якого підприємства. Структуру фондів підприємства зображено на рис. 50. Виробничі фонди складаються переважно із засобів виробництва. Фонди невиробничого призначення (житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки та ясла тощо) використовуються для невиробничих потреб. До складу виробничих фондів входять продуктивні фонди і фонди обігу. Перші поділяють на основні та оборотні. Саме ці фонди є основою виробництва продукції (послуг). Фонди обігу охоплюють готову продукцію, що перебуває на складі підприємства, а також відвантажену, проте ще не оплачену покупцями продукцію, кошти на рахунку підприємства, призначені для придбання предметів праці та виплати заробітної плати.

9.2. Основні фонди

До основних фондів належать

матеріально-речові елементи виробничих

фондів, ознаки яких наведено на рис. 51.

За натурально-речовим складом основні

виробничі фонди не однакові. Одні з них

беруть безпосередню участь у виробничому

процесі (машини, верстати тощо), тому їх

називають активними, інші (наприклад,

будівлі) — тільки опосередковану і тому

дістали назву пасивних. Зрозуміло, що

продуктивність основних виробничих

фондів залежить від активної частини

(рис. 52).

Основні виробничі фонди можна

оцінювати в натуральних і вартісних

показниках.

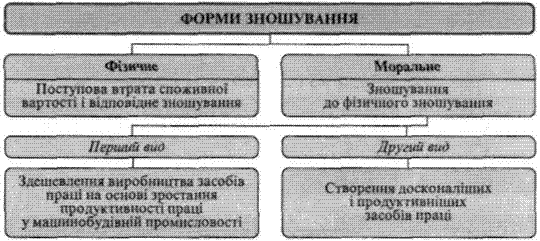

Зношування основних

фондів

З часом основні виробничі фонди

зношуються. Є два види зношування —

фізичне і моральне (рис. 53).

Фізичне зношування — це

матеріальне зношування машин, інструментів,

будівель, споруд та Інших засобів праці

під час їхнього функціонування в процесі

виробництва або невикористання

У

результаті фізичного зношування засоби

праці втрачають свою вартість. З

економічного погляду фізичне зношування

є перенесенням частини вартості засобів

праці на вироблений продукт, що дорівнює

розміру втраченої споживної

вартості.

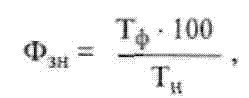

Фізичне зношування (Фзн)

визначають за формулою

де Тф, Тн — відповідно фактичний

термін експлуатації та нормативний

термін служби (амортизаційний період),

роки.

Моральне зношування основних

фондів — це передчасна втрата основними

фондами їхньої вартості або її зменшення

Є

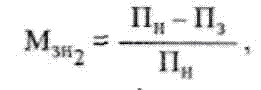

два види морального зношування. Величину

першого з них (Мзн ) можна обчислити за

такою формулою:

Де Фп.в' Фв.в — відповідно

первісна і відновлювальна вартість

основних фондів.

Первісна вартість

основних фондів — це їхня вартість до

морального зношування

Відновлювана

вартість — це вартість основних фондів

після морального зношування (внаслідок

переоцінювання за новими цінами)

Величину

другого виду морального зношування

(Мзн ) розраховують за формулою

де П3, Пн — відповідно

продуктивність морально застарілих і

нових засобів праці.

Амортизація

основних фондів

Амортизація основних

фондів — це поступове заміщення в

грошовій формі зношених засобів праці

внаслідок перенесення їхньої вартості

на продукт (послуги), що виробляється

Зношування

та амортизація — поняття не тотожні.

Розмір амортизації може не збігатися

з розміром зношування в окремі періоди

року, оскільки основні фонди зношуються

нерівномірно, а амортизація нараховується

рівними частинами щомісяця. Відрахування

на заміщення вартості зношеної частини

основних фондів називають амортизаційними.

З них створюється фонд амортизації.

Показники ефективності використання

основних фондів

Головним показником

ефективного використання основних

виробничих фондів є фондовіддача (Фв),

яка відображує кількість продукції, що

припадає на 1 грн основних виробничих

фондів (ОВФ) і розраховується за формулою

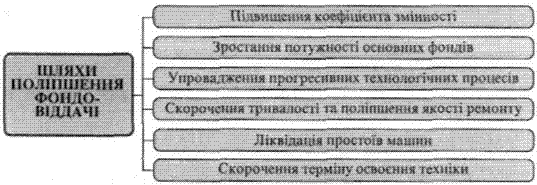

Чинниками підвищення рівня використання засобів праці є скорочення часу ремонту, усунення зайвих простоїв.

9.3. Оборотні виробничі фонди

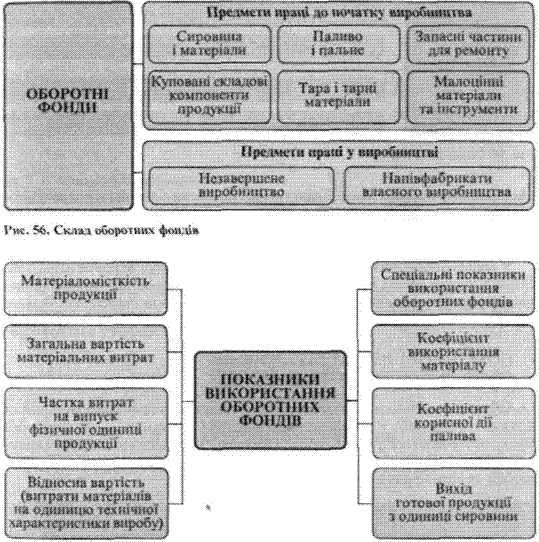

До оборотних виробничих

фондів належать предмети праці,

характеристики яких наведено на рис.

55.

Оборотні фонди відооражують

рух предметів праці від моменту

надходження на склад підприємства до

перетворення на готову продукцію і

переходу до сфери обігу. Склад оборотних

фондів зображено на рис. 56.

Показники використання виробничих фондів Для оцінювання та аналізу використання оборотних виробничих фондів застосовують цілу систему показників (рис. 57). Найузагальнюючим з них є матеріаломісткість, що відображує ефективність використання оборотних фондів, технічний рівень виробництва. В свою чергу, матеріаломісткість характеризується низкою показників. Існує також система спеціальних показників використання матеріальних ресурсів в окремих галузях (рис. 57).

Так, в обробній промисловості використовують показник виходу готової продукції з одиниці сировини. Наприклад, коефіцієнт отримання заліза з руди, вихід цукру з 1 ц цукрових буряків тощо. Такі показники, як правило, обчислюють у відсотках. У машинобудуванні ефективність використання предметів праці відображує коефіцієнт використання матеріалу. Його розраховують як відношення кінцевої маси виробу (вузла, деталі) до норми витрачання матеріалу (наприклад, металу).

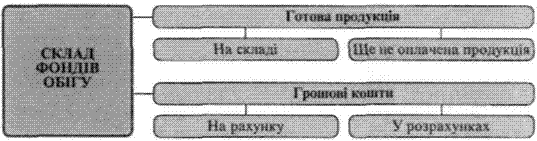

9.4. Оборотні засоби підприємств

Оборотні засоби — це сукупність

оборотних фондів і фондів обігу

Оборотні

засоби у процесі кругообороту проходять

три стадії: запасів; залишків незавершеного

виробництва, напівфабрикатів; надходження

до сфери обігу у вигляді готової

продукції, грошових коштів на розрахунковому

рахунку підприємства (рис. 58).

На кошти, отримані від

реалізації продукції, підприємство

купує потрібні предмети праці, які, у

свою чергу, здійснюють кругооборот.

У

складі оборотних засобів, що перебувають

у сфері виробництва, найбільша частка

припадає на запаси сировини, матеріалів,

палива, запасних частин для ремонту

тощо. У промисловості вони становлять

більше ніж половину матеріальних

цінностей.

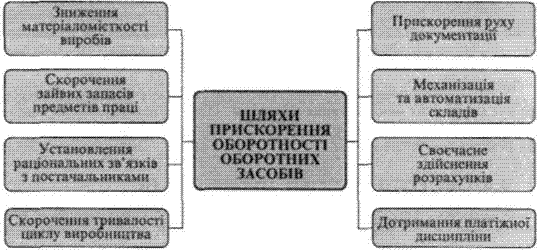

Показники і шляхи прискорення

оборотності оборотних засобів

Оборотні

засоби підприємства перебувають у

постійному русі, переходять зі сфери

обігу до сфери виробництва і у формі

готової продукції знову повертаються

у сферу обігу. Оборотність оборотних

засобів характеризується такими

показниками, як коефіцієнт оборотності

за певний період, середня тривалість

обороту, віддача.

Шляхи прискорення

оборотності оборотних засобів наведено

на рис. 59.

Оборотність оборотних засобів

впливає на своєчасність виплати

заробітної плати працівникам

підприємств.

Стадії кругообороту

фондів

Існують три стадії кругообороту

фондів (рис. 60).

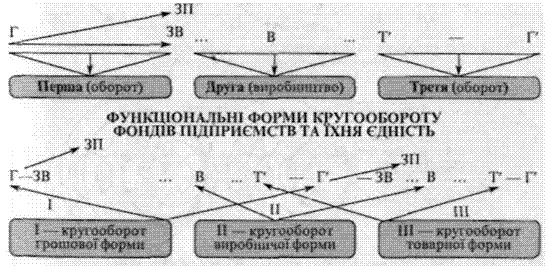

Перша: перетворення грошового капіталу на продуктивний капітал відбувається у процесі обороту г —тС де Г — гроші; Т — товар; PC — робоча сила; ЗВ — засоби виробництва; Г — іроіні: ЗП — заробітна плата; ЗВ — засоби виробництва; В — процес виробництва; Т — готова продукція; Р — виручка за продукцію; стадії І і III — сфера обігу (функціонують фонди обігу); П стадія — С(]>ера виробництва (функціонують виробничі фонди — основні та оборотні) Друга: здійснення виробництва продукції (В) На цій стадії продуктивний капітал перетворюється на товарний (Т'). Третя: товарний капітал перетворюється на грошовий (F) Т'—Г. Загальною рисою кругообороту всіх трьох форм фондів є постійне збільшення виробництва матеріальних благ для повнішого задоволення матеріальних і культурних потреб суспільства.

9.5. Оборот фондів

Кругооборот — це безперервний,

багато разів повторюваний процес

Оскільки час обороту фондів визначають

як час, упродовж якого весь авансовий

капітал повертається до підприємства

у грошовій формі, то оборот фондів

(капіталу) не збігається з їх кругооборотом.

У результаті одного кругообороту до

власника підприємства повертається

лише частина авансового капіталу (або

фондів). Це зумовлено тим, що час обороту

різних елементів фондів (капіталу) не

збігається. Так, вартість основних

виробничих фондів переноситься на

новостворені товари частинами. До того

різні елементи основних фондів мають

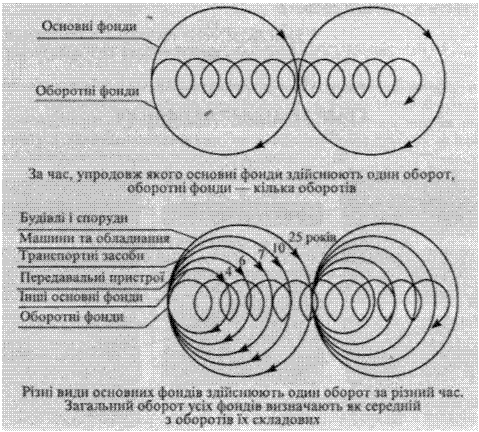

різні терміни функціонування (рис. 61).

Кількість оборотів фондів

(капіталу) (п) визначають за формулою п

= 0_де О — одиниця вимірювання обороту

фондів (капіталу); /0 — час обороту фондів

підприємства (капіталу).

Швидкість

обороту фондів має велике економічне

значення. Збільшення цього показника

підвищує ефективність роботи підприємства.

Па швидкість обороту фондів впливають

час виробництва і час обороту фондів

(капіталу).

Час обороту та його

складові

Оборот фондів здійснюється

за певний період. Його відлік починається

з моменту перетворення грошей на засоби

виробництва та робочу силу і завершується

створенням нової продукції та її

реалізацією на ринку, тобто з появою

грошей. Час обороту фондів (капіталу)

дорівнює часу виробництва і часу обороту.

Структуру часу обороту зображено на

рис. 62.

Час виробництва — це період, упродовж якого фонди {капітал) перебувають у сфері виробництва. Важливою складовою часу виробництва є робочий період. Він потрібний для перетворення предметів праці на готовий продукт. Скорочення часу виробництва — один із шляхів підвищення ефективності виробництва. Цього досягають завдяки впровадженню нової техніки, прогресивних технологій, поліпшенню організації виробництва. Час обороту — це час, витрачений на придбання засобів виробництва переміщення товарів, їхній продаж, а також час зберігання товарних запасів, які підлягають реалізації Скорочення часу обороту залежить від удосконалення транспорту, засобів зв'язку, застосування комерційної інформації, електронної техніки для прогнозування динаміки попиту і пропозиції, використання раціональної реклами.