10.2. Закон спадної віддачі

Обсяг витрат виробництва

зумовлюється дією закону спадної

віддачі. Механізм дії цього закону

наведено на рис. 68.

Процесом-причиною закону спадної віддачі є необхідність збільшення витрат для виробництва нового продукту, що, в свою чергу, зумовлює необхідність збільшення виробництва продукту. Для цього потрібні витрати живої та уречевленої праці. Проте збільшення витрат стримується граничним продуктом. Граничний продукт — це додатковий продукт {приріст виробництва), який отримують внаслідок застосування додаткової одиниці певного ресурсу Інакше кажучи, застосування конкретного ресурсу має певну межу, за якою ефективність додаткових вкладень зменшується. Це і лежить в основі закону спадної віддачі. Річ у тому, що, починаючи з певного моменту, послідовне приєднання кожної наступної одиниці змінного ресурсу (наприклад, праці) до незмінного, фіксованого ресурсу (наприклад, капіталу або землі) створює спадний додатковий, або граничний, продукт у розрахунку на кожну наступну одиницю змінного ресурсу. Таким чином, якщо кількість робітників, які обслуговують певне устаткування, збільшуватиметься, то зростання обсягу виробництва поступово уповільниться пропорційно кількості нових робітників. Закон спадної віддачі ґрунтується на припущенні, що всі одиниці змінних ресурсів якісно однорідні. Розмір граничного продукту починає зменшуватися не тому, що найняті пізніше працівники менш кваліфіковані, а тому, що за незмінної величини наявних капітальних фондів у виробництві зайнято більше працівників. Витрати розглядаються щодо певного виду змінних ресурсів за незмінності інших ресурсів. Отже, вкладення певного ресурсу має певну обмеженість віддачі за цього рівня науково-технічного прогресу. Для виробника закон спадної віддачі має велике практичне значення. Він повинен знати приріст витрат у результаті виробництва однієї одиниці додаткової продукції. Якщо на певній дільниці приріст витрат на одиницю продукції перевищує приріст на іншій, витрати слід спрямовувати на ту дільницю, де віддача більша. Зниження віддачі витрат певного ресурсу свідчить про необхідність застосування таких виробничих чинників, які можуть спинити спадну віддачу. Одним із них є науково-технічний прогрес.

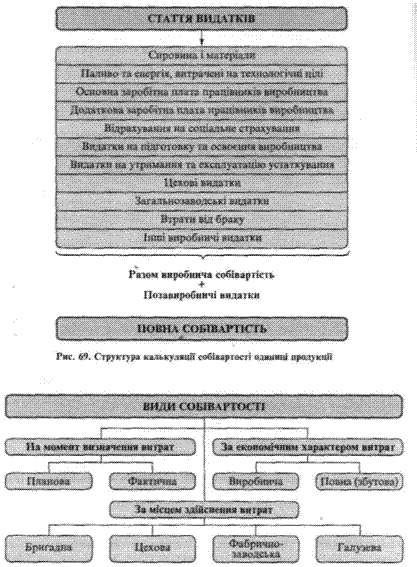

10.3. Структура собівартості

Собівартість — це частина

вартості продукту праці, сукупність

витрат, витрат у грошовій формі, яка

використовується на відновлення спожитих

засобів виробництва й оплату праці

Спожиті

засоби виробництва мають багато видів

витрат, а оплата праці поділяється на

основну і додаткову. Тому структуру

собівартості можна продемонструвати

на основі структури калькуляції

собівартості одиниці продукції (рис.

69).

Розрізняють виробничу собівартість,

пов'язану із виробництвом продукції, і

повну собівартість, до складу якої, крім

виробничої собівартості, входять ще й

позавиробничі видатки (головним чином

витрати, пов'язані з реалізацією

продукції).

Види собівартості

Існує

багато видів собівартості. їх можна

класифікувати за місцем здійснення

витрат, економічним характером (виробнича

і збутова), на момент визначення витрат

(планова, фактична) (рис. 70).

Залежно від галузі виробництва

виокремлюють також специфічні форми

собівартості. Наприклад, у сільському

господарстві крім індивідуальної

собівартості обчислюють також зональну,

яка дає можливість правильно визначити

спеціалізацію сільськогосподарських

зон.

Аналіз собівартості одиниці

продукції дає можливість виявити її

зміни і напрями зниження.

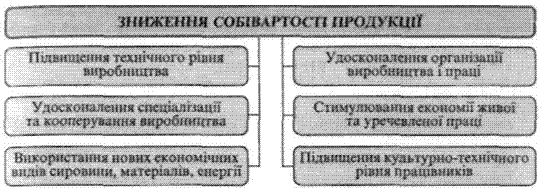

Шляхи зниження

собівартості продукції

Зниження

собівартості продукції має винятково

велике значення для розвитку виробництва.

Воно залежить від економії живої та

уречевленої праці.

Шляхи зниження

собівартості продукції наведено на

рис. 71.

Однак зниження собівартості не завжди є доцільним. Якщо це призводить до погіршення якості продукції, то такий захід є економічно не виправданим. Наприклад, при виробництві меблів іноді застосовують дешеву тканину для оббивання. Це зменшує собівартість продукції, проте період амортизації цих меблів коротший. Такий шлях зниження собівартості не можна вважати доцільним.