Розділ 10. Витрати виробництва. Прибуток

10.1. Витрати виробництва, суспільства і підприємства

10.2. Закон спадної віддачі

10.3. Структура собівартості

10.4. Прибуток: сутність і види

10.5. Рентабельність продукції

10.1. Витрати виробництва, суспільства і підприємства

Будь-яке підприємство прагне

отримати якомога більший доход від

своєї діяльності. Для цього потрібно

не тільки продати товар за максимально

високою ціною, а й скоротити витрати на

виробництво та реалізацію продукції.

У процесі виробництва здійснюються

витрати живої та уречевленої праці.

Витрати виробництва складаються з

витрат суспільства і витрат

підприємств.

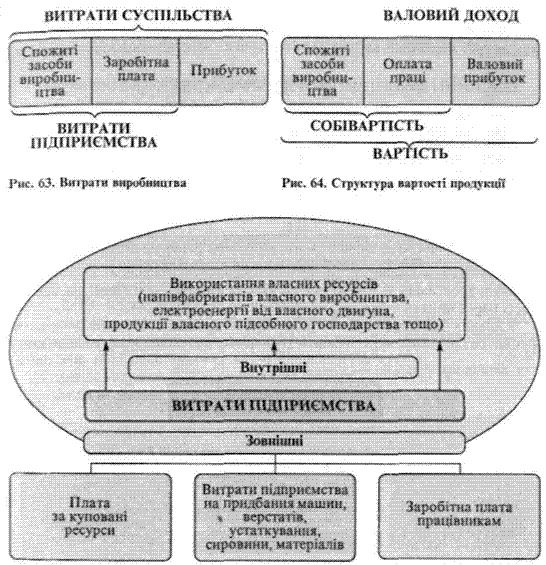

Витрати суспільства —

це сукупність матеріальних витрат

уречевленої та живої праці, що відображує

вартість виробництва того чи іншого

продукту для суспільства

Склад витрат

суспільства наведено на рис. 63.

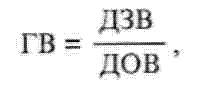

Витрати підприємства — це сукупність матеріальних витрат і витрат живої праці, що характеризує вартість виробництва для підприємства Щоб визначити витрати підприємства, слід з розміру суспільних витрат вирахувати суму прибутку. Структура вартості продукції Структуру вартості продукції наведено на рис. 64. Витрати суспільства набувають форми вартості продукції, а витрати підприємства — собівартості продукції. Собівартість продукції дорівнює різниці між величиною вартості продукції і розміром прибутку, а розмір прибутку, у свою чергу, — різниці між вартістю продукції і собівартістю. Внутрішні і зовнішні витрати підприємства Розрізняють витрати підприємства внутрішні і зовнішні (рис. 65). Внутрішні витрати — це витрати на власні ресурси Підприємство у процесі виробництва використовує власні ресурси, наприклад, сільськогосподарські підприємства відгодовують худобу власними кормами — зерном, сіном, буряком, картоплею тощо. Зовнішні витрати — це плата за куповані ресурси, витрати підприємства на придбання машин, верстатів, устаткування, сировини, матеріалів, виплату заробітної плати працівникам тощо Підприємство виплачує ці гроші зовнішнім щодо неї господарюючим суб'єктам. Зовнішні витрати іноді ще називають бухгалтерськими. Слід зазначити, що всі чинники виробництва незалежно від того купуються вони на ринку чи с власністю підприємства належать до економічних витрат виробництва. Постійні і змінні витрати підприємства Розрізняють постійні та змінні витрати виробництва (рис. 66).

Постійні витрати — це видатки на утримання управлінського персоналу, страхування, охорону підприємства Ці видатки залишаються незмінними незалежно від того, скільки продукції виготовляє підприємство. Вони оплачуються навіть тоді, коли продукція не виробляється. Змінні витрати — це видатки па заробітну плату, сировину, електроенергію, напівфабрикати, амортизаційні відрахування Вони зростають зі збільшенням обсягів випуску продукції. За відсутності виробництва продукції ці витрати не оплачуються. У деяких навчальних посібниках заробітну плату відносять до постійних витрат, в інших—до змінних. При цьому потрібно враховувати, кому призначена заробітна плата. Якщо управлінцям, то вона належить до постійних витрат, а якщо працівникам виробництва, які створюють продукцію, то вона входить до складу змінних витрат підприємства. Граничні витрати підприємств Граничні витрати — це приріст витрат у результаті виробництва однієї додаткової одиниці продукції Оскільки на постійні витрати не впливає зміна обсягу виробництва продукції ОВ підприємства, граничні витрати залежать від зростання лише змінних витрат на випуск додаткової одиниці продукції:

де ГВ — граничні витрати; ДЗВ

— зростання змінних витрат виробництва;

ДОВ — випуск додаткової продукції.

Граничні

витрати відображують, скільки коштує

підприємству збільшення обсягу випуску

продукції на одну одиницю. їх можна

обчислити, виходячи як із змінних, так

і з загальних витрат.

Середні витрати,

тобто витрати на одиницю випуску

продукції, та їх різновиди наведено на

рис. 67.