2.2 Анализ финансовых результатов деятельности предприятия

Результаты работы предприятия оцениваются системой экономических показателей, таких как объем валовой и товарной продукции, количество реализованной продукции, прибыль. Наиболее обобщающим показателем является финансовый результат деятельности хозяйствующего субъекта – прибыль. Прибыль представляет собой сумму превышения доходов предприятия над связанными с ними расходы.

Прибыль представляет собой итог деятельности предприятия, который зависит от уровня конкурентоспособности продукции, величины себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов. Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта.

Основой для определения прибыли в соответствии с НП(С)БУ №3 является классификация видов деятельности предприятия. Наиболее общим понятием является обычная деятельность предприятия, которая включает в себя основную деятельность и операции, которые ее обеспечивают или возникают в результате ее проведения.

Основная деятельность состоит из операционной, инвестиционной, финансовой и прочей деятельности. Операционная деятельность – основная деятельность предприятия, а также другие виды деятельности, которые не являются инвестиционной или финансовой деятельностью .

Такая классификация положена в основу построения Отчета о финансовых результатах. В отчете о финансовых результатах осуществляется определение доходов и расходов от соответствующих видов деятельности, их сопоставление и получение в результате данного сопоставления результата за период. При определении и анализе прибыли необходимо учитывать, что доходы и расходы в НП(С)БУ 3 не имеют ничего общего с валовыми доходами и валовыми расходами в терминологии Закона о налогообложении прибыли. Таким образом, отчет о финансовых результатах содержит все основные показатели, характеризующие эффективность хозяйственного процесса: объем оборота (дохода), себестоимость продукции, общие затраты предприятия, доходы от других операций и прибыль, величина которой является главным финансовым результатом деятельности предприятия.

В процессе анализа выполнения плана прибыли проверяется напряженность и степень выполнения плана, выявляются факторы, оказывающие влияние на отклонение от плана, определяется их величина и направление, разрабатываются мероприятия по выявлению и использованию внутренних резервов повышения прибыли предприятия.

Определим влияние факторов на изменение валовой прибыли. Для упрощения расчётов составим таблицу (табл. 2.2)

Таблица 2.2

Динамика валовой прибыли ОАО "Хлеб", за 2011-2012 год.

|

Показатели |

2011 |

2012 |

Отклонение от предыдущего месяца (+,-) грн. |

|

Себестоимость (С/с) (грн.) |

441495 |

429524 |

-11971 |

|

Чистый доход (ЧД) (грн.) |

540913 |

546517 |

5604 |

|

Валовая прибыль (ВП) (грн.) |

99418 |

116993 |

17575 |

ВП=ЧД-С/с (1)

∆ВП=116993-99418=17575 (грн.)

∆ЧД=546517-540913=5604 (грн.)

∆С/с=429524-441495=-11971 (грн.)

Измерим влияние факторов используя метод пропорционального деления

∆ВП(ЧД)=17575/(5604-11971)*5604=-15468,88

∆ВП(С/с)=17575/(5604-11971)*-11971=33043,88

Проведём проверку

∆ВП=33043,88-15468,88=17575грн.

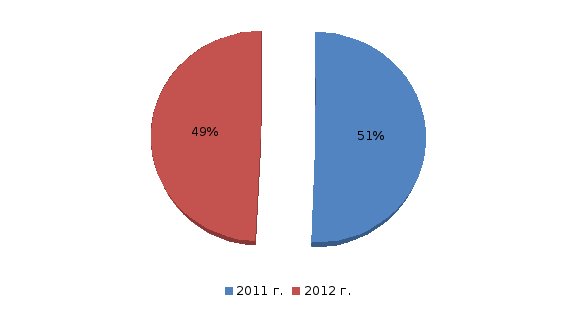

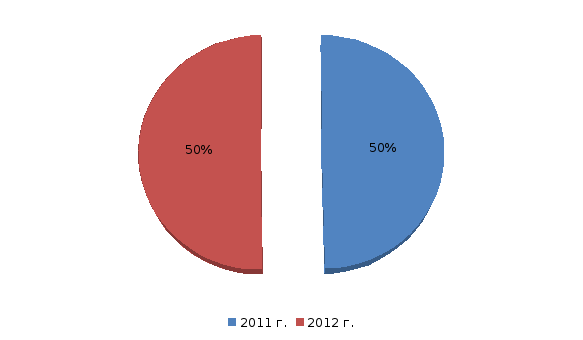

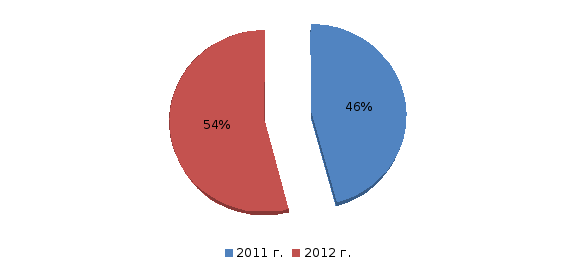

Себестоимость (с/с) (грн.)

Чистый доход (Ч/Д) (грн.)

Валовая прибыль (В/П) (грн.)

рис. 2.1 Динамика валовой прибыли ОАО "Хлеб", за 2011-2012 год.

Таким образом видно, что снижение себестоимости с одновременным ростом чистого дохода привело к значительному увеличению валовой прибыли в 2012 году. Предприятию необходимо сохранить такую тенденцию для увеличения получения прибыли. Для этого необходимо снижать затраты на производство продукции .